7 способов организовать бюджет в паре

Александра Киракасянц

собрала мнения

Профиль автора

Финансовые вопросы могут стать причиной ссор в отношениях.

Чтобы недопониманий было меньше, важно найти подходящий способ организовать бюджет. Читатели Тинькофф Журнала рассказали, как они следят за доходами и расходами в паре.

Это комментарии читателей из Сообщества. Собраны в один материал, бережно отредактированы и оформлены по стандартам редакции.

Способ № 1

Когда финансами распоряжается один человек Vladimir Noskov

освободил жену от расчетов

Все заработанное — в общий котел, финансами занимаюсь я: инвестиции, открытие-продление вкладов, распределение по банкам, на что с какой карты лучше тратить с точки зрения кэшбэка и тому подобное. Жена мне в этом доверяет, и в тратах, естественно, я ее не ограничиваю. Просто ее всякая «бухгалтерия» напрягает, а мне, наоборот, в кайф.

Минус только в том, что, когда я хочу, например, закрыть вклад на аккаунте супруги и переоткрыть его на более выгодных условиях, Тинькофф частенько деньги отдавать не желает. Хочет подтверждения личности да пообщаться голосом под разными предлогами. Приходится втолковывать жене, чего мы хотим добиться и что говорить поддержке.

Хочет подтверждения личности да пообщаться голосом под разными предлогами. Приходится втолковывать жене, чего мы хотим добиться и что говорить поддержке.

/couple-finances/

Как парам правильно распоряжаться деньгами: 5 советов

Анастасия Миронова

забрала карту мужа

Весь бюджет на мне. Карта мужа у меня, деньги все с нее снимаю и откладываю, то есть по факту лежат дома. На мою зарплату приходятся аренда квартиры, покупка продуктов и текущие траты. Так как этой суммы хватает только на текущие расходы, с зарплаты мужа также делаем какие-либо покупки.

Мы никуда не ходим развлекаться поодиночке, а если и ходим, то семьей или к друзьям. Оба не курим и не пьем, обед предоставляется на работе, как и транспорт. Зарплату свою и мужа просчитываю, потом сравниваю по квитку, пишу в ежедневник доходы и расходы на месяц. За продуктами ходим вместе или пользуемся доставкой. Всякие стрижки или врачи, если это не входит в ДМС, учитываются в бюджете и распределяются по конвертам. Так у нас уже 13 лет, все привыкли.

Так у нас уже 13 лет, все привыкли.

Способ № 2

Когда все доходы и расходы общие Дмитрий Никонов

ведет общий бюджет

У нас, так сказать, общий котел. Ведем общую таблицу доходов и расходов, крупные покупки обсуждаем и согласовываем. Подушка безопасности — на одном счете. Ни у жены, ни у меня нет проблем с транжирством, игроманией, шопоголизмом и тому подобным. Полностью друг другу доверяем.

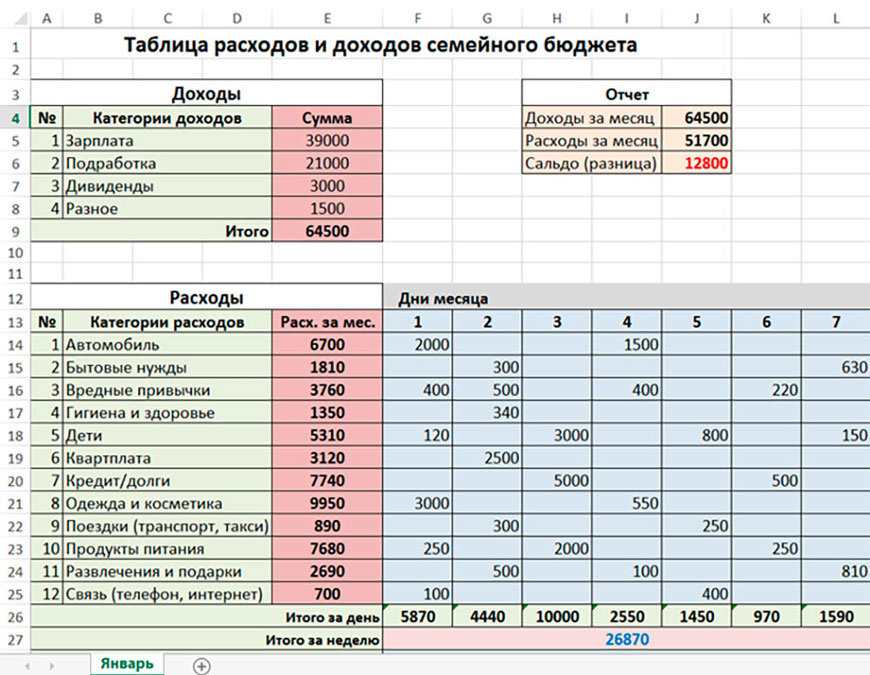

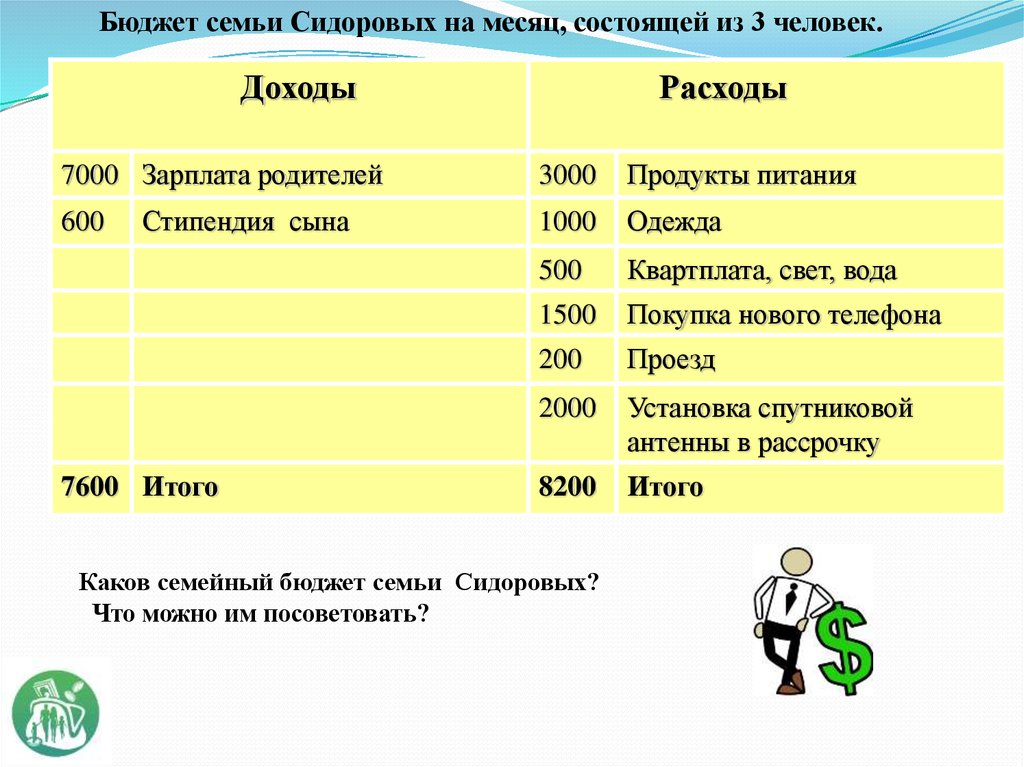

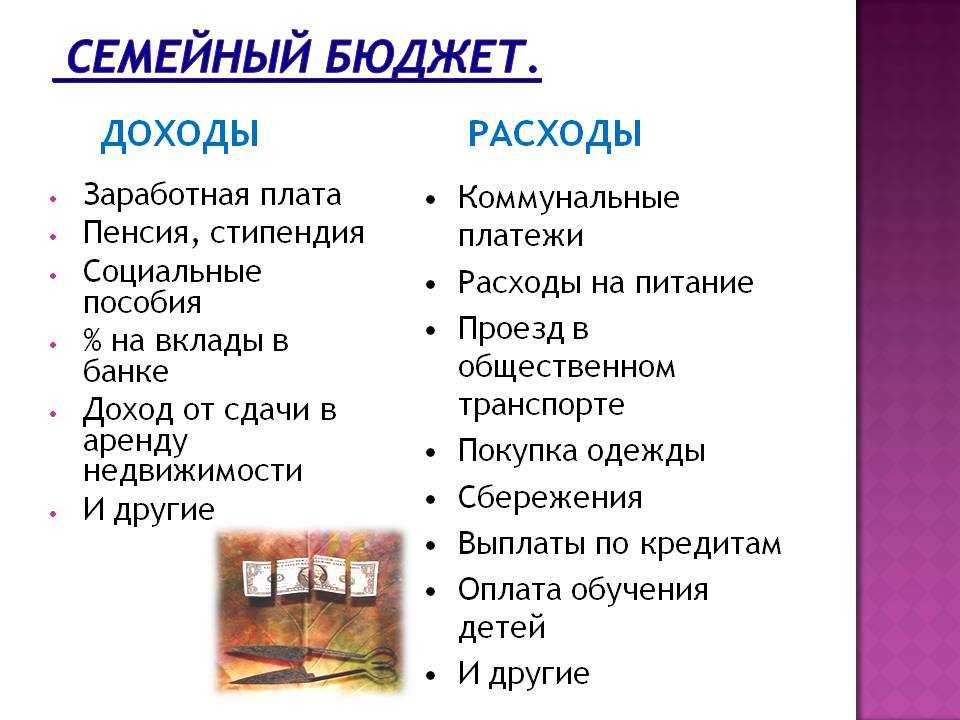

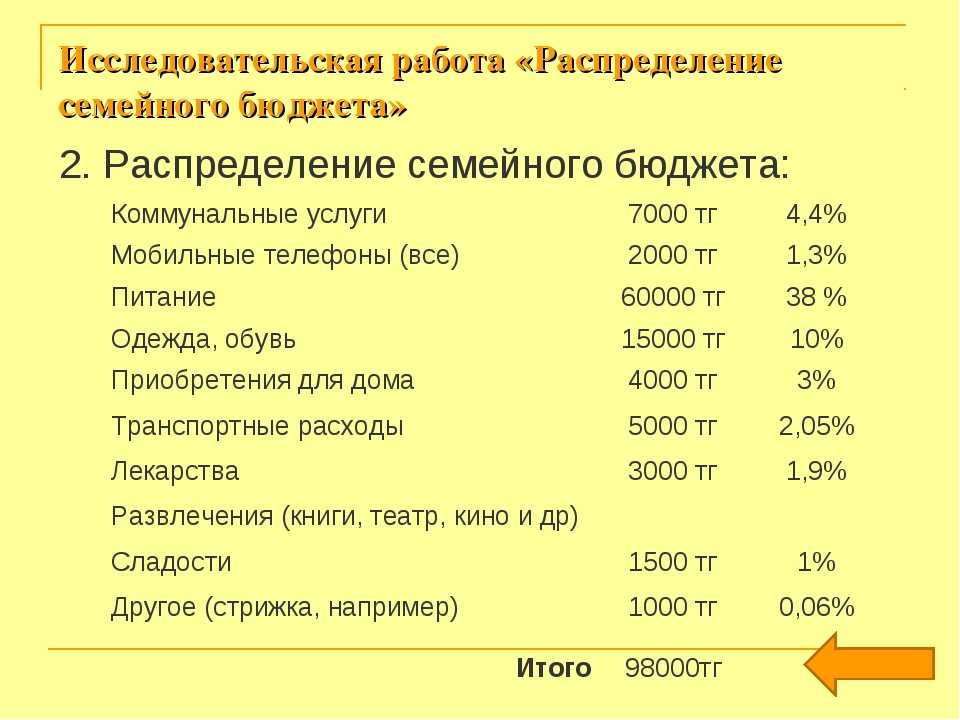

Как сделать таблицу для ведения семейного бюджета

Мать_программистов

не покупает ненужное

Вместе с мужем уже 30 лет. Все деньги общие, не важно, кто сколько зарабатывает. Крупные траты обсуждаем, мелкие — нет. Но оба взрослые и адекватные, поэтому ерунду не покупаем. Все в дом, все в дом 🙂

Поющая в коровнике

обеспечивала семью

Когда зарабатывала столько, что доходы мужа на фоне моих выглядели каплей в море, я все и оплачивала. На вопросы посвященных отвечала, что рассчитывать нужно только на себя, а любить мужа можно и не за деньги. Разве что с появлением детей сказала, что уход за ними на время моей работы — на муже. А решит он этот вопрос оплатой няни или собственными силами — зависит от того, что ему окажется выгоднее.

Разве что с появлением детей сказала, что уход за ними на время моей работы — на муже. А решит он этот вопрос оплатой няни или собственными силами — зависит от того, что ему окажется выгоднее.

А потом была пандемия — и работал только муж. Закончилась она в наших краях за полгода до 24 февраля. Полгода я затыкала дыры в бюджете, а теперь опять не работаю.

/meet-the-crisis/

«С обычным кризисом человечество справится»: 7 историй людей, чьи доходы в последние годы росли

Хотела бы я бюджет пополамщиков? Наверное, да. Но для этого нужны примерно равные заработки, а у нас такого за восемь с половиной совместно прожитых лет ни разу не оказалось: то один все на себе тащит, то другой.

Способ № 3

Когда каждый платит за себя Машенька Хабенская

довольна раздельным бюджетом

У нас условно раздельный бюджет. Я примерно догадываюсь, сколько получает мой парень, и он так же, хотя работаем на одной работе. Квартира — молодого человека, поэтому доплачивает ипотеку он, я немного скидываю на коммуналку и парковку. Хочу думать, что половину, но, может, и меньше, он счета не показывает. В продуктовых магазинах в основном расплачивается он, но если это большей частью мои покупки или у меня ближе карта — плачу я. С недавнего времени я перешла на доставку еды, за которую плачу сама, поэтому в магазинах редко бываю. Одежду, гаджеты покупаю сама. Если кто-то по пути захватил таблетки в аптеке или хлеб в магазине — никогда такие траты не предъявляем. Хотя я могу скинуть денег, если цена вышла большая.

Квартира — молодого человека, поэтому доплачивает ипотеку он, я немного скидываю на коммуналку и парковку. Хочу думать, что половину, но, может, и меньше, он счета не показывает. В продуктовых магазинах в основном расплачивается он, но если это большей частью мои покупки или у меня ближе карта — плачу я. С недавнего времени я перешла на доставку еды, за которую плачу сама, поэтому в магазинах редко бываю. Одежду, гаджеты покупаю сама. Если кто-то по пути захватил таблетки в аптеке или хлеб в магазине — никогда такие траты не предъявляем. Хотя я могу скинуть денег, если цена вышла большая.

Из дома мой молодой человек не любит выходить, а я очень люблю шикануть в ресторанах, поэтому хожу туда с подругой и плачу сама. Вообще, на парня мне денег не жалко, люблю покупать небольшие подарочки просто так и дорогие — на праздники. Он — точно так же. Если тащу его на мероприятие, могу и сама за двоих заплатить. На отдыхе скидываемся на билеты и отель, а там как пойдет. Стараемся поровну.

/net-deneg-net-lubvi/

Как связаны любовь и деньги: 9 научных фактов

Вообще, у нас ни разу не было спора насчет денег. Но сдается мне, дело не в хорошо организованном бюджете: просто денег у каждого достаточно для комфортной ему гедонистической жизни. Был бы совместный бюджет — его, возможно, бесили бы мои рестораны и поездки на такси, а меня — его видеоигры или другие странные, на мой взгляд, покупки. Так что меня все устраивает.

Но сдается мне, дело не в хорошо организованном бюджете: просто денег у каждого достаточно для комфортной ему гедонистической жизни. Был бы совместный бюджет — его, возможно, бесили бы мои рестораны и поездки на такси, а меня — его видеоигры или другие странные, на мой взгляд, покупки. Так что меня все устраивает.

Способ № 4

Когда есть счет для общих расходов банан

ценит финансовую независимость

Оба работаем, знаем зарплаты друг друга, примерно в курсе, сколько денег лежит на личных счетах. Завели общую карту для оплаты аренды и продуктов. Оттуда же берем деньги на бензин, машина у нас одна, а еще на страховки и всякую общую мелочь.

Если ходим в кафе, либо платим общей картой, либо кто-то может предложить заплатить со своей личной, особо за этим не следим. Иногда можем делать друг другу подарки: оплатить билет на самолет, купить то, что другой человек сам себе никогда не купит, и так далее. Но не злоупотребляем этим.

Если будем расписываться, договорились заключить брачный договор. А так у нас нет никакой собственности, планируем купить квартиру в ближайшем будущем. Возьмем ипотеку, все будем делить поровну.

А так у нас нет никакой собственности, планируем купить квартиру в ближайшем будущем. Возьмем ипотеку, все будем делить поровну.

Раздельный бюджет меня устраивает. У меня есть подушка безопасности. Зависеть от партнера финансово категорически не хочется, хоть и думаю, что в случае форс-мажора не останусь одна. Если честно, не понимаю, как можно финансово зависеть от другого человека полностью, это же… страшно? Понимаю, что, когда появляются дети, особенно в России, где в декрет уходят только женщины и им приходится сидеть без работы с мизерными декретными, ситуация меняется.

/dependence-on-partner/

«Приходилось занимать у мужа»: 6 историй о финансовой зависимости от партнера

DN

получает бонусы

Как только съехались, завели общий счет для совместных покупок. К счету привязаны две карты. Каждый месяц закидывали равную сумму. Личные траты были с личных карточек.

Схема немного изменилась, когда расписались. Счет остался, но закидывать стали уже не равными частями, а, скорее, кто увидел, что сумма опустилась ниже условного предела, тот и закинул деньги. Вопросов не было. Личные траты стали вести с общего счета, за исключением подарков друг другу. Это позволяло отслеживать расходы и получать кэшбэк больше. Наличными почти не пользовались.

Счет остался, но закидывать стали уже не равными частями, а, скорее, кто увидел, что сумма опустилась ниже условного предела, тот и закинул деньги. Вопросов не было. Личные траты стали вести с общего счета, за исключением подарков друг другу. Это позволяло отслеживать расходы и получать кэшбэк больше. Наличными почти не пользовались.

Накопления у каждого свои, но, по сути, они идут на общую цель. То есть каждый копит, периодически сверяемся, у кого сколько накопилось. Как только набрали нужную сумму — сводим в общий бюджет и совершаем покупку.

Если с общего счета делаем крупную покупку, в течение пары дней ту же сумму переводим с личной карты, чтобы получить кэшбэк побольше: на общем счете условия выгоднее.

После того как я ушла в декрет, на общий счет деньги закидывал только муж. Каких-то вопросов на тему «необоснованных» трат не было. Ну и после выхода на работу на счет стали закидывать деньги оба, копить — так же, как и раньше, раздельно.

Эта схема отлично себя показала, есть общие и личные деньги. Очень рада, что завели счет под общие траты.

Очень рада, что завели счет под общие траты.

Способ № 5

Когда каждый платит за покупки в определенных категориях Елизавета

всегда знает, кто должен платить

Мы с мужем знаем доходы друг друга. Поделили категории расходов и договорились о долгосрочных планах и накоплениях.

Накоплениями каждый распоряжается сам. По долгосрочным иногда советуемся друг с другом, какие акции купить или на какой срок открыть вклад. По краткосрочным — примерно представляем большие расходы на ближайшие месяцы и учитываем это при распределении зарплаты по счетам.

Мы договорились, сколько тратим на путешествия, и равномерно в течение года эту сумму откладываем. Путешествия и развлечения оплачиваются примерно поровну, хотя даже там придерживаемся категорий. Личные расходы: одежду, технику, обучение, встречи с друзьями — каждый оплачивает сам, но придерживаемся планов по накоплениям.

/180-za-god/

Как я перевел семью в режим экономии

Теперь про эти самые категории. Деление следующее: на муже коммуналка, налоги, расходы на машину, кроме мойки, продукты, кроме нескольких категорий, рестораны, бытовая химия для дома, развлечения — кино. Если супруг оплачивает продукты и походы в рестораны и бары, то на мне — кофейни, напитки на прогулках и заправках, мелкие перекусы, алкоголь, вкусняшки вроде десертов из кондитерских и прочие мелочи, содержание кота, подписки, мойка машины, косметические средства, аптека, благотворительность и развлечения: театры, концерты, выставки.

Деление следующее: на муже коммуналка, налоги, расходы на машину, кроме мойки, продукты, кроме нескольких категорий, рестораны, бытовая химия для дома, развлечения — кино. Если супруг оплачивает продукты и походы в рестораны и бары, то на мне — кофейни, напитки на прогулках и заправках, мелкие перекусы, алкоголь, вкусняшки вроде десертов из кондитерских и прочие мелочи, содержание кота, подписки, мойка машины, косметические средства, аптека, благотворительность и развлечения: театры, концерты, выставки.

Расходы примерно пропорциональны доходам, все счастливы и довольны. Главное, никогда нет вопроса, кто платит: если можешь определить категорию, ты знаешь ответ.

Икра слов

оплачивает текущие расходы

Бюджет у нас совместный, но без общей коробочки — потому что рискованно хранить все деньги в одном месте. Зарплаты одного уровня, это автоматически снимает много финансовых неловкостей и нюансов.

На отпуск и подарки откладываем деньги на отдельные счета, а на картах оставляем для оперативных трат. Бюджет не ведем и не контролируем, так как у нас с мужем одинаковый взгляд на финансы и транжирами нас назвать сложно. Трат-паразитов в виде сигарет или кофе у нас нет.

Бюджет не ведем и не контролируем, так как у нас с мужем одинаковый взгляд на финансы и транжирами нас назвать сложно. Трат-паразитов в виде сигарет или кофе у нас нет.

Знаем зарплаты друг друга и в курсе, у кого сколько денег, но без фанатизма, синхронизируемся раз в месяц примерно. Отчетов друг от друга не требуем, но траты крупнее 10 000 Р всегда обсуждаются. Не договаривались об этом никогда, просто мне кажется, что так должен поступать любой здравомыслящий человек в браке.

Муж оплачивает обслуживание машины, например бензин и ТО, а еще ипотеку и коммуналку. На мне все продукты и оперативные расходы: одежда на всю семью — да здравствует интернет-шопинг, — бытовая химия и прочее. Опытным путем было выявлено, что траты получаются примерно одинаковые. Но повторюсь, распределение очень условное: если нужно, спокойно перекидываем друг другу деньги и не делим на «твое» и «мое».

Способ № 6

Когда общие расходы делятся поровну polna panama

иногда платит больше

Скидываемся пополам на аренду, коммуналку и продукты. Остальное — личные деньги каждого. Если есть возможность, балую мужа. Если у него есть возможность — балует меня. Если планируем совместную покупку, тоже скидываемся пополам. В ресторанах платим по-разному: иногда я, иногда он, иногда пополам. В зависимости от финансового положения.

Остальное — личные деньги каждого. Если есть возможность, балую мужа. Если у него есть возможность — балует меня. Если планируем совместную покупку, тоже скидываемся пополам. В ресторанах платим по-разному: иногда я, иногда он, иногда пополам. В зависимости от финансового положения.

Еще был опыт, когда муж купил домой робот-пылесос. Моет эта штука для нас, и я проявляю инициативу и покупаю расходники и жидкости для мытья.

/list/faq-robot/

Как выбрать робот-пылесос и не потратить деньги зря

В целом система гибкая. И когда кто-то не тянет, тащит партнер. Так что все вроде отлажено.

Дмитрий

ведет учет расходов

Живем вместе больше 10 лет. По сути, каждый на свои деньги. Заносим расходы в эксель-таблицу, в ней же актуальный расчет баланса. Очень удобно: сразу можно найти ответ, сколько денег потратили на продукты в апреле и на машину в феврале. Еще этот расчет нужен, чтобы понимать, например: если я в этом месяце оплатил ТО машины, жена в следующем почаще будет покупать продукты и оплатит коммуналку.

Есть расходы, которые делим пополам: на общего ребенка, коммуналку, еду, машину, отпуск, подарки на дни рождения родственникам и друзьям. Есть расходы, которые оплачивает каждый для себя: на одежду, обувь, подарки партнеру и развлечения — если врозь, каждый со своими друзьями. В банковские счета друг к другу не лезем, но иногда можем актуализировать, чтобы понимать общее состояние денег в семье.

Периодически, когда жена не работает, ее мелкие доходы идут только ей — тратит на гигиену, косметику, проезд в транспорте. Все остальные траты мои.

Способ № 7

Когда расходы высчитываются пропорционально доходам ET C

любит считать

Заполняем таблицу по категориям: кто, сколько и на что потратил за месяц. Указываем, кто сколько заработал за месяц, считаем коэффициент. В соответствии с этим автоматически вычисляется, кто, сколько и кому должен перевести, чтобы по общим категориям расходы были пропорциональны доходам каждого за период. Все просто и справедливо. С условием, что бытовые дела распределены так же.

С условием, что бытовые дела распределены так же.

Ходили к психологу или психотерапевту, чтобы решить семейные проблемы? Поделитесь своим опытом и станьте героем нового материала

Рассказать

как правильно его вести, чтобы не развестись

«Папа работает, а мама красивая» — не просто устаревшая, а весьма опасная модель финансовых отношений в семье. Психолог Анна Просветова рассказывает, чем она опасна и как лучше строить семейный бюджет.

Теги:

Брак и отношения

Семейные отношения

финансовый вопрос

Планирование бюджета

Здоровье

Getty images

Как правило, перед свадьбой молодые пары уделяют три месяца обсуждению списка гостей, но ни дня такому важному вопросу, как финансовые отношения в семье. Почему?

Почему?

Потому что это «неприлично». В нашем обществе до сих пор считается неприличным и недостойным обсуждать тему денег. Нам неловко открыто говорить о том, сколько, почем, кому и когда.

Потому что это «незначимо». Романтическая установка, укоренившаяся на уровне коллективного убеждения про рай в шалаше, про «не в деньгах счастье», обесценивает значимость материального фактора. Хотя именно он дает стабильность, обеспеченность и комфорт.

Потому что мы инфантильны. Наше общество на удивление незрело, хотя каждый в нем сталкивается с совершенно не детскими проблемами и задачами. При этом очень крепка система мышления, при котором кто-то другой понесет за что-то ответственность, как-то всё само разрулится, образуется. Даже в наших любимых фразах, в которых мы обозначаем причины своих проблем, слишком часто звучит «Безличностный Лось»: не срослось, не получилось, не задалось, не сложилось, стряслось. Оно само. Не я. Инфантильность проявляется и в полной финансовой безграмотности, отсутствии финансового планирования и выученной немоте в обсуждении финансовых вопросов.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

А потом начинаются трудности.

Он – добытчик, она – домохозяйка

В ситуации, когда женщина полностью зависима от мужа в финансах, скрывается сразу несколько больших проблем.

Не располагаешь деньгами – не располагаешь свободой. На самом деле вопрос «прошения» денег у мужа гораздо глубже, чем кажется. Ведь для любой состоявшейся личности абсолютная норма – владеть и распоряжаться своими ресурсами, нести за них ответственность. Принимать решения об их распределении. Может ли взрослая женщина чувствовать себя полноценной личностью, если она не обладает собственными средствами? В таком положении женщина теряет самооценку, уверенность в себе. Просто потому, что возникают сомнения в своей значимости, самодостаточности, цельности.

Нет своих денег – нет выхода. Иногда в прямом смысле. Ситуации домашнего физического насилия напрямую связаны с насилием экономическим. Если у женщины нет своих средств, ей гораздо труднее, а порой и просто невозможно уйти от агрессора. И патетические комментарии «Хотела бы уйти – ушла бы, хоть в мороз босиком, но ушла бы!» раздаются от людей, которые, видимо, никогда не были вынуждены думать, чем и на что прокормить ребенка и где с ним переночевать.

И патетические комментарии «Хотела бы уйти – ушла бы, хоть в мороз босиком, но ушла бы!» раздаются от людей, которые, видимо, никогда не были вынуждены думать, чем и на что прокормить ребенка и где с ним переночевать.

Нет своих средств – нет своего будущего. Женщина, находящаяся на обеспечении мужа, получает средства на «здесь и сейчас». При разрыве, разводе, смерти супруга она остается просто женщиной без дохода и сбережений. А чаще женщиной с детьми, без дохода и сбережений, со слабой надеждой на благородство бывшего мужа в выплате алиментов.

С Викторией мы работали, когда она пыталась найти в себе силы и решительность уйти от мужа-тирана. Нет, он не бил ее и даже практически не оскорблял. Но, уходя на работу, уносил с собой провода от телевизора и ноутбука, чтоб жена и дети не тратили бы в его отсутствие электроэнергию на всякую ерунду вроде мультиков.

В таком формате и скрываются эти подводные камни. Муж – «добытчик», и это принципиальная позиция, но при этом добывает он столько, что едва хватает на минимальные потребности, а жене выходить на работу запрещается. Мотивом такого отношения является вовсе не забота о жене, а банальное стремление властвовать и контролировать, держать семью в подчинении и зависимости.

Мотивом такого отношения является вовсе не забота о жене, а банальное стремление властвовать и контролировать, держать семью в подчинении и зависимости.

А что, нельзя, чтоб муж обеспечивал семью, а женщина не работала? Ну нет, конечно. Просто здесь важно соблюдать здоровый подход.

Если доходы мужа прозрачны для семьи и жене выделяются деньги не только на ведение хозяйства, но и на личные нужды, причем регулярно, то все в порядке.

Такая форма финансовых отношений не ставит жену в зависимость, не вынуждает просить деньги на любую мелочь, не заставляет отчитываться о каждом потраченном рубле. У мужа есть весь комплект бытового комфорта и контроль над финансами, у женщины – защищенность, стабильность и сохраненное достоинство.

Он работает, и она работает

Эта схема сейчас встречается, пожалуй, чаще всего. Вопрос в том, как при этом распределяются вклады каждого в общие семейные траты.

Виктор и Оля, в браке 14 лет, трое детей. Виктор работает в большой дистрибуторской компании, он топ-менеджер, у Оли своя компания в ивент-бизнесе. Рабочий график, нагрузки и доход Виктора стабильны и прогнозируемы. Финансы и траты распределяются в семье так: Виктор покрывает выплаты по ипотеке на дом, покупку авто, семейные путешествия и средства на питание всей семьи. Олины деньги направляются на покупку одежды, оплату секций и школ для детей, свои персональные нужды и развлечения. То есть Виктор закрывает глобальные, стратегические траты, Оля – ситуативные и личные.

Рабочий график, нагрузки и доход Виктора стабильны и прогнозируемы. Финансы и траты распределяются в семье так: Виктор покрывает выплаты по ипотеке на дом, покупку авто, семейные путешествия и средства на питание всей семьи. Олины деньги направляются на покупку одежды, оплату секций и школ для детей, свои персональные нужды и развлечения. То есть Виктор закрывает глобальные, стратегические траты, Оля – ситуативные и личные.

В такой схеме срабатывает золотой принцип социализма «От каждого по возможностям, каждому по потребностям». Каждый вносит вклад в семейный бюджет сообразно своим доходам. Мужчина и женщина вместе реализуют общие цели, не теряя самостоятельности и доли свободы.

Он работает, она – по желанию

Очень часто в наших широтах мужчина берет на себя основную функцию обеспечения семьи, а женщина может работать, если хочет, или заниматься бытом и семьей, если это ей больше нравится. И женщина, оказывается, часто хочет работать! Метание между горшком и плитой в четырех стенах, как выясняется, давно не предел мечтаний и реализации для «Настоящей женщины».

Юля и Андрей, в браке 7 лет, один ребенок. Андрей занимается разработкой стартапов и инвестиционными проектами, Юля – маркетолог со своими несколькими бизнес-проектами. В семье действует принцип «Заработок мужа – это деньги семьи, заработок жены – это деньги жены». Андрей покрывает необходимые расходы семьи. Юля может тратить деньги на себя. Но чаще неизрасходованные деньги она откладывает и создает семейную подушку безопасности.

В такой схеме основное преимущество – это единство в решениях, общая точка зрения на финансы и совместные усилия для развития семьи.

Форм финансовых отношений в семье может быть столько, сколько и семей. Но при обсуждении финансовых вопросов с партнером важно вот что.

Говорить. Вслух, открыто, прямо обсуждать свои запросы, предложения. Честно говорить, если ситуация некомфортна. Прямо сообщать, что именно вы чувствуете в той или иной ситуации, связанной с деньгами.

Планировать. Доходы и расходы, строить планы покупок, просчитывать необходимые объемы финансовых вливаний в семейные задачи.

Подстраховываться. Какими бы счастливыми и радужными ни были отношения в моменте, всегда стоит понимать, что жизнь непредсказуема. И никто не может гарантировать, что стабильность и полное счастье будут длиться всегда. А каждой женщине необходима уверенность в том, что она может принимать свои решения и опираться на собственные ресурсы в сложных ситуациях.

Признаки экономического насилия в семье:

- муж запрещает жене выходить на работу, получать свой доход;

- муж полностью контролирует финансы жены;

- муж отбирает доход жены, не оставляет ей ее средства;

- муж полностью контролирует траты жены, требует полного отчета по всем расходам;

- жена не имеет своих средств, вынуждена просить деньги на каждую трату;

- муж скрывает свои доходы от жены.

Составление финансового бюджета для супружеских пар

Начало обсуждения финансов в начале брака помогает сформировать хорошие привычки общения и облегчает совместное планирование бюджета на будущее. Вот несколько финансовых советов для супружеских пар, которые помогут вам успешно управлять своими деньгами и подготовиться к будущему.

Вот несколько финансовых советов для супружеских пар, которые помогут вам успешно управлять своими деньгами и подготовиться к будущему.

Финансовый подход ваших родителей не обязательно должен совпадать с вашим денежным подходом. Возможно, только один из ваших родителей распоряжался семейными финансами. Возможно, ваши родители редко обсуждали деньги. Вы и ваш супруг должны подходить к своим общим финансам по-своему и выяснить, что лучше всего подходит для вас.

Финансовые советы для супружеских пар:

1. Запланируйте ежемесячную проверку денег.

Сделайте частью своей рутины сесть вместе и обсудить ваши общие деньги. Поговорите о состоянии ваших совместных активов и любых непредвиденных расходах (или неожиданных доходах), которые возникли в последнее время. Возьмите за правило делать это регулярно, чтобы вы оба были полностью информированы о финансах вашей семьи.

2. Экономьте вдвоем.

Важно знать, откуда поступают ваши деньги и куда они уходят каждый месяц. Вот как не влезть в долги или как успешно выбраться из долгов. Объединение ваших финансов часто делает вас и вашего супруга более осведомленными обо всех ваших расходах.

Вот как не влезть в долги или как успешно выбраться из долгов. Объединение ваших финансов часто делает вас и вашего супруга более осведомленными обо всех ваших расходах.

Это называется подходом «твое, мое, наше», когда каждый из вас имеет некоторую автономию в отношении общих денег. Если вы купите супругу подарок на день рождения за деньги с вашего совместного счета, вы потеряете сюрприз. Ведение учетной записи для себя дает вам немного финансовой свободы и помогает организовать ваши расходы.

4. Установите порог расходов «давайте поговорим».

Вам не нужно разговаривать, прежде чем один из вас потратит 20 долларов на обед. Но 500 долларов? Или 1000 долларов? Вероятно, было бы лучше сначала обсудить это. Выясните, какая сумма «давайте поговорим» для вас как пары, и согласитесь, что ни один из вас никогда не останется в стороне, если другой совершит крупную покупку.

5. Помните о долгах вашего супруга.

Когда вы подаете заявку на кредит как супружеская пара, банки оценивают оба ваших кредитных рейтинга. Если у одного человека имеется значительная задолженность, ваше заявление может быть отклонено. Будьте в курсе обоих ваших кредитных рейтингов и подготовьтесь к тому, как лучше всего выглядеть в приложении.

6. Не спешите покупать дом.

Если вы живете в районе с дорогим жильем, какое-то время покупка дома может быть нереалистичной. И это нормально. Если аренда имеет наибольшую ценность с точки зрения затрат, берите в аренду, но вносите вклад в инвестиционный фонд, который со временем увеличивает капитал, точно так же, как ипотека на недвижимость.

7. Подготовьтесь к выходу на пенсию, прежде чем готовиться к обучению своих будущих детей.

Наличие детей может не входить в ваш план, но если это так, отдайте приоритет своим будущим сбережениям. При необходимости вы можете получить кредит на образование, но вы и ваш супруг не сможете получить пенсионный кредит.

8. Решите, как относиться к семье и деньгам.

Если близкий друг или член семьи обратится к вам за личным кредитом, что вы ответите? Вы и ваш партнер должны согласовать политику, чтобы ни один из вас никогда не чувствовал, что с другом или членом семьи обращаются несправедливо, когда речь идет о деньгах.

Финансовые вехи вступления в брак

Управление долгом — не позволяйте долгу ограничивать ваше будущее

Секреты семейного управления деньгами

Примечание редактора: Это обновленная и отредактированная версия истории, первоначально опубликованной в апреле 2021 года.

Си-Эн-Эн —

Придерживаться бюджета может быть достаточно сложно, когда вы отслеживаете только свои собственные расходы и сбережения. Добавьте к этому еще одного человека, и все станет еще сложнее.

Вы можете не задумываясь потратить 100 долларов на пару новых туфель, но ваш партнер может счесть это большой тратой денег. Или, может быть, у одного человека более высокая терпимость к риску, когда дело доходит до инвестирования.

Денежные вопросы — частая причина ссор между парами. Вот почему важно, чтобы оба человека чувствовали себя вовлеченными и чувствовали себя комфортно при составлении бюджета и финансового плана.

Вот почему важно, чтобы оба человека чувствовали себя вовлеченными и чувствовали себя комфортно при составлении бюджета и финансового плана.

Первый шаг к успешному финансовому планированию в паре — начать говорить. Выложите все свои финансовые карты на стол. Да, это может быть неудобно, но вы должны иметь четкое представление о финансовом положении друг друга, чтобы составить устойчивый бюджет. Это означает, что нужно говорить о таких вещах, как: доход, долг, привычки расходования средств, цели сбережений и кредитный рейтинг.

Марк Рейес и его жена Джессика Уиллисон впервые поговорили о деньгах через несколько месяцев после знакомства.

«У нас был честный разговор о том, как деньги заставляют вас чувствовать себя, кому вы доверяете деньги и в каком финансовом положении вы находитесь, включая долги и доходы», — сказал Рейес, старший менеджер по финансовым консультациям

Но эти разговоры о деньгах не должны быть одноразовыми. Устраивайте регулярные свидания, на которых вы обсуждаете финансы, проверяете состояние своих целей и вносите любые коррективы в свои планы.

Первым шагом к составлению бюджета является знание того, какие деньги поступают и как они тратятся. Это означает отслеживание всех ваших расходов (да, всех) в течение нескольких месяцев.

Это означает отслеживание всех ваших расходов (да, всех) в течение нескольких месяцев.

Вы можете выполнить эту работу вручную, создав собственную электронную таблицу и добавив доходы и расходы или используя приложения, такие как Mint или Honeydue, , которые подключаются к вашим учетным записям и могут сделать за вас тяжелую работу.

Отслеживание расходов даст представление о покупательских привычках каждого человека, а также может помочь определить области, которые можно сократить, если это необходимо.

.

.

У Рейеса и его жены есть совместный счет, по которому они оплачивают общие расходы, такие как ипотека и еда, а также отдельные счета.

«Нам также нравится контролировать наши личные финансы», — сказал он. «Я использую свои личные средства для покупки вещей для своей машины», — сказал он. «У нас есть личные учетные записи, поэтому мы не чувствуем себя странно или виноватыми, используя нашу совместную учетную запись для себя».

ШаттерстокМы спросили, вы ответили: лучший финансовый совет, который вы когда-либо получали

Для пар, которые решили использовать один общий счет для общих расходов и отдельные индивидуальные счета, Джерел Батлер, основатель Millennial Financial Solutions, рекомендует использовать заработную плату в качестве косвенного показателя для определения суммы взносов. Например, если один человек зарабатывает 60% от общего дохода домохозяйства, его взносов будет достаточно, чтобы покрыть этот процент от общих ежемесячных совместных счетов.

Например, если один человек зарабатывает 60% от общего дохода домохозяйства, его взносов будет достаточно, чтобы покрыть этот процент от общих ежемесячных совместных счетов.

По словам Софии Бера, сертифицированного специалиста по финансовому планированию, если есть большое расхождение в доходах, равномерное разделение расходов может привести к проблемам в будущем.

«Многие люди решают разделить вещи 50 на 50 и через несколько месяцев понимают, что это не работает», — сказала она.

Вы и ваш партнер не должны преследовать одни и те же цели сбережений. Могут быть общие цели, такие как покупка дома, и более индивидуальные цели, такие как одежда или хобби.

Могут быть общие цели, такие как покупка дома, и более индивидуальные цели, такие как одежда или хобби.

Ключом к достижению таких вех является конкретность: какова цель и хотите ли вы ее достичь?

«Цели могут быть разными, но обсудите и задокументируйте цели, чтобы убедиться, что привычки расходования средств соответствуют краткосрочным и долгосрочным целям», — сказала Мэри-Чарльз Нассиф, финансовый консультант Edward Jones Financial.

Когда дело доходит до сбережений на общие цели, например, на свадьбу, Бера предложил совместный сберегательный счет и совместный расчетный счет, который можно использовать для общих счетов за домашнее хозяйство.