пример, как устроена, плюсы и минусы, как пользоваться

Это история из Сообщества. Редакция задала наводящие вопросы, бережно отредактировала и оформила по стандартам журнала.

Norf

перенял опыт отца

Профиль автора

Мой отец ведет учет своих расходов с начала нулевых в табличках в «Экселе».

Он следил за семейным бюджетом столько, сколько я себя помню. Однажды даже случилась такая история: мне понадобилась дискета на урок информатики, я нашел ее дома, вставил в компьютер и увидел какие-то файлы. Подумал, что наверняка есть их копии, и удалил, даже не сохранил данные на компьютере: ума не приложу, почему я так сделал. В итоге я удалил отцовские таблицы с расходами за шесть лет в периоде конца девяностых — начала нулевых.

Отец и подначил меня завести свою табличку. Так, в старших классах я тоже начал записывать, сколько денег у меня есть и сколько я трачу. Считал каждую монетку, но спустя время забивал и начинал сначала. В то время таблица быстро наскучивала, ведь я и так знал, что у меня есть 500 Р и мне нужно накопить еще столько же, чтобы купить игрушку, которую я хочу. В учете расходов не было нужды, но сама идея прижилась.

В то время таблица быстро наскучивала, ведь я и так знал, что у меня есть 500 Р и мне нужно накопить еще столько же, чтобы купить игрушку, которую я хочу. В учете расходов не было нужды, но сама идея прижилась.

В студенческие годы я начал следить за бюджетом серьезнее. Моя таблица становилась сложнее и в 2016 году переехала в «Гугл». Главной задачей для меня стало постоянное четкое понимание количества денег, которые есть на руках. Когда все деньги лежали бумажками в кошельке и их было не более 15 000 Р, это было несложно. Но когда появились безналичные — сначала на одной карте, потом на двух, затем прибавилась кредитка — и я стал жить со своей дамой, вообще перестал понимать, сколько у нас денег. Под решение этой задачи и стала затачиваться таблица.

Как все устроено

В ранней версии в таблице не было даже разделения по месяцам: на одном листе находился поток дат более чем за год. Но постепенно у меня появлялись новые источники доходов и расходов, записей становилось все больше, а листать страницу приходилось слишком долго.

Тогда я стал разделять периоды жизни на разные листы в рамках одного файла, добавляя что-то новое на каждую новую страницу. Потом возникла потребность самоанализа, и я стал выделять недели цветами, чтобы примерно представлять, сколько трачу за определенный период. Затем я решил начать контролировать различные категории расходов и доходов. В самом начале это было вызвано скорее любопытством, нежели необходимостью самоконтроля: я хотел увидеть числа на большом отрезке времени.

/financial-habitus/

«Есть страх, что денег не будет вообще»: 7 финансовых привычек из нашего детства

Сейчас таблица состоит из нескольких листов, каждый из которых выполняет свою задачу.

Лист «Шаблон» — основной, которым предстоит пользоваться, его можно скопировать и размножить на разные месяцы. Он состоит из нескольких столбцов: доходы, расходы и кредит. Каждый столбец разделен на четыре пункта: категория операции, сумма, дата и комментарий. В правой части есть дополнительные поля, которые позволяют следить за текущим балансом или проверять траты в различных категориях.

В правой части есть дополнительные поля, которые позволяют следить за текущим балансом или проверять траты в различных категориях.

Лист «Категории» позволяет суммировать показатели во всех категориях за все время заполнения таблицы. Теперь вы всегда будете знать, сколько денег ушло на тот или иной тип расходов, сколько вы потратили в среднем по месяцам или за год. Здесь же можно добавлять новые категории и адаптировать под себя те, что есть. Процесс выбора категорий и подсчета расходов по ним автоматизирован. Также здесь есть раздел долгов, в котором можно посчитать, сколько вы или вам должны.

Лист «Инструкция». Здесь есть подробное описание всех возможностей таблицы и пояснения, как ими пользоваться.

Лист «Шаблон» можно использовать как основу На том же листе находится дополнительный раздел, при помощи которого можно следить за балансом и проводить его корректировку Лист «Категории» позволяет категоризировать доходы и расходы Раздел «Учет долгов» на том же листе с категориями На последнем листе можно найти подробную инструкцию по ведению таблицыТаблица требует дотошного ведения расходов и доходов — вплоть до рубля. Это трудоемкое занятие, особенно в процессе формировании привычки. Но с наступлением эпохи безналичных расчетов стало проще: сейчас все расходы хранятся в приложении банка, откуда их можно перенести в таблицу даже с задержкой в несколько дней.

Это трудоемкое занятие, особенно в процессе формировании привычки. Но с наступлением эпохи безналичных расчетов стало проще: сейчас все расходы хранятся в приложении банка, откуда их можно перенести в таблицу даже с задержкой в несколько дней.

Чтобы вести учет наличных денег, я использую следующий лайфхак: с тех пор как у меня появилась настоящая зарплата, я перестал учитывать монеты в кошельке и записываю расходы купюр. Например, если покупка обошлась мне в 80 Р, я записываю 100 Р, а 20 Р убираю в карман. В будущем покупку на 120 Р я запишу как 100 Р, добавив 20 Р монетами из кармана.

При постоянном заполнении таблицы вы всегда будете видеть ваш текущий баланс. Математика простая: стартовая сумма ± стартовые долги + доходы − расходы − кредиты ± новые долги.

Особенности таблицы

Лимит на день. Вы можете ограничивать свои траты в формате квеста, пользуясь лимитами на день, которые каждый день повышают допустимую сумму расходов на выбранную категорию на указанное значение. Часто такие функции представлены в виде API или дополнительных программ, но у меня все работает исключительно на штатных возможностях таблиц, хотя это решение и вышло достаточно громоздким.

Часто такие функции представлены в виде API или дополнительных программ, но у меня все работает исключительно на штатных возможностях таблиц, хотя это решение и вышло достаточно громоздким.

Лимиты на день помогают завязать с вредными финансовыми привычками либо сформировать новые полезные. Например, можно выставить 400 Р в день на развлечения, притом что обычно вы столько не расходуете, и заставлять себя тратить деньги на эту категорию каждый месяц. Я пользовался этой функцией, когда начинал чувствовать свою зависимость от чего-либо. Это могут быть безобидный кофе, походы в кино или любимые вкусняхи, а могут быть алкоголь и сигареты.

/shame-spend-money/

Почему так сложно тратить деньги на себя

Работает функция так: таблица каждый день дает вам сумму, которую можно потратить на выбранную категорию. Если хотите что-то купить, сначала накопите денег на свою хотелку. А если не удержались и все-таки купили, лимит на день покажет отрицательное значение. Условно говоря, вы заняли денег сами у себя и теперь должны их вернуть.

Условно говоря, вы заняли денег сами у себя и теперь должны их вернуть.

Чтобы «включить» лимиты, нужно:

- Перейти на лист «Шаблон» или конкретного месяца.

- В разделе «Лимиты на день» указать интересующие вас категории и прикинуть максимальную сумму, которую вы можете потратить на них каждый день. Если делаете это на странице «Шаблон», имейте в виду, что после нужно перенести все, что вы зафиксировали, на страницу текущего месяца.

- В строке с датой указать первый день текущего месяца и потянуть за нижний угол ячейки, чтобы растянуть ее вниз. Дальше таблица будет работать сама по себе.

Калькулятор для самопроверки. Со временем некоторые расходы могут ускользнуть — например, произойдет неожиданное списание с карты или сотка выпадет из кармана. Это неизбежно, ведь жизнь не компьютерная модель, поэтому иногда расчетный баланс требует корректировки.

Чтобы провести корректировку, придется заглянуть во все приложения и кошельки и записать общее количество финансов вручную в подтаблицу «Баланс де-факто». После этого в таблице «Результаты самопроверки» отобразится разница фактического баланса и расчетного. Можно проанализировать это значение, попытаться найти потерянные или лишние деньги либо просто принять и жить дальше.

После этого в таблице «Результаты самопроверки» отобразится разница фактического баланса и расчетного. Можно проанализировать это значение, попытаться найти потерянные или лишние деньги либо просто принять и жить дальше.

/list/excellent-excel/

7 полезных формул для тех, кто считает деньги в эксель-таблице

Чтобы исправить ошибку, нужно внести получившуюся разницу в специальную подтаблицу «Корректировка расчетного баланса», которая находится справа от «Баланса де-факто» на странице каждого месяца, и указать дату проверки. В результате общая сумма доступных средств изменится, разница станет равна нулю, а записанное значение пройдет мимо всех категорий.

Недостатки таблицы

Как я и говорил, каждое приложение и каждая таблица заточены под нужды их создателей, и эта — не исключение. Преимущества моей таблицы — удобство и дружелюбный интерфейс. А результат ее ведения — понимание своих финансов в моменте и в перспективе.

Но есть и недостатки, которые могут быть для кого-то критичными:

- Технически таблицу вести очень легко, практически — нужно вводить все расходы и доходы вплоть до рубля.

Не каждый справится с этой задачей. А если вы хотите вести в ней семейный бюджет, перфекционистами должны быть вы оба.

Не каждый справится с этой задачей. А если вы хотите вести в ней семейный бюджет, перфекционистами должны быть вы оба. - Таблица учит планированию, но в ней нет функционала, который заранее «блокирует» деньги на ежемесячные траты типа ЖКХ. О таких расходах нужно помнить самому. Таблица лишь формирует понимание того, сколько на это дело тратится ежемесячно.

- В таблице нет возможности разбить трату на подкатегории. Тем, кому важно понимать, сколько денег уходит именно на мясо, сколько — на рыбу, сколько — на фрукты, а сколько — на сладости к чаю, будет непросто. Чтобы разбить категорию «Продукты» на эти пункты, придется изучать каждый чек. Это сложно и долго.

- В таблице нет графиков. Но при желании вы сможете собрать их самостоятельно, все необходимые данные есть.

- Таблицу можно вести только в одной валюте. Если вы получаете деньги и тратите их в нескольких валютах сразу, вам придется постоянно приводить их к одному значению. Для этого в таблице есть актуальные курсы валют, на которые можно умножить любую сумму.

Если для вас эти недостатки допустимы, возможно, с этой табличкой у вас все получится.

Как начать работать с таблицей

В самой таблице на последнем листе есть подробная инструкция по использованию. Чтобы начать вести бюджет в этой таблице, вам нужно:

Создать копию таблицы в своем гугл-диске. Для этого нужно перейти по ссылке и нажать соответствующую кнопку в выпадающем окне. Копия становится вашей личной.

Заполнить подтаблицу «Баланс де-факто» на листе «Шаблон». Вам нужно будет обозначить все места хранения денег: карты, вклады, наличные. Левая часть раздела нужна, чтобы фиксировать деньги, которые вы не хотите учитывать в ежемесячном бюджете, например сбережения. Столбцы в середине — это все карты и наличные, которые находятся у вас в обороте. А столбцы справа — кредитные карты с их лимитами и остатками.

Создать копию страницы «Шаблон» и указать в названии нового листа текущий месяц. Например, «январь».

Заполнить таблицу «Входные долги» на листе «Категории» — просуммируйте ваши долги и запишите их в соответствующие ячейки.

Указать необходимые категории на листе «Категории». После того как вы добавите нужные категории на этой странице, они автоматически подтянутся на остальные листы и появятся в столбцах, выделенных голубым цветом. В доходах и расходах появится выпадающий список с перечисленными категориями, которые можно дополнять в любой момент.

Заполнить подтаблицу «Баланс де-факто» на листе текущего месяца и записать все рубли, которые есть в наличии на данный момент. Получится три значения: «Всего», «Баланс на месяц» и «Кредит». Первое — это все ваши сбережения, второе — деньги, на которые планируете жить, третье — сумма по всем кредитным картам.

Вписать значение из «Баланса на месяц» в первую строку доходов. Если у вас есть кредит, нужно вписать его в разделе «Кредит» аналогичным образом. Разница с расчетным балансом станет равна нулю.

Внести доходы и расходы. Все готово, теперь можно просто добавлять актуальные данные в течение месяца.

По завершении месяца создать копию листа «Шаблон» и перенести «Текущий баланс» в первую строчку доходов нового листа. Если хотите проверить правильность расчетов, нужно снова заполнить «Баланс де-факто» и внести разницу с расчетным балансом в раздел «Корректировка расчетного баланса» — текущее значение будет обновлено.

Результат

Таблица — это мой инструмент самоконтроля. Сейчас я смогу обойтись и без нее, хотя это будет непривычно, так как она помогла мне стать более дисциплинированным. Если бы я изначально не пришел к этому способу ведения бюджета, мне было бы гораздо сложнее планировать крупные траты и распоряжаться сбережениями.

Скачать шаблон

Моя жена тоже пользуется этой таблицей: мы стали вести общий бюджет, как только начали жить вместе. Она приняла мой подход и сразу подключилась к процессу. Может быть, у нее не было того же интереса, что и у меня, но она понимала, что это дело хорошее и важное для нас обоих. Сейчас каждый имеет доступ к таблице и записывает свои расходы по факту покупки или вечерком после похода по магазинам. Жена привыкла к этой системе достаточно быстро, так как с годами таблица стала не только удобной, но и красиво оформленной и интуитивно понятной.

Сейчас каждый имеет доступ к таблице и записывает свои расходы по факту покупки или вечерком после похода по магазинам. Жена привыкла к этой системе достаточно быстро, так как с годами таблица стала не только удобной, но и красиво оформленной и интуитивно понятной.

В итоге за три года мы ни разу не попадали в финансовые западни. У нас всегда есть деньги на текущий месяц с запасом в полтора раза, а также подушка безопасности на непредвиденные расходы.

Эксельки.Здесь хвалятся своими наработками в «Гугл-таблицах»

Показать свою табличку

лучшие советы по ведению бюджета

Управление финансами — ценный навык и для семейных пар, и для тех, кто живет один. Ведение личного бюджета помогает понять финансовые привычки, эффективнее управлять деньгами и не тратить лишнего. В статье расскажем, как самостоятельно вести бюджет, и рассмотрим несколько инструментов, которые могут в этом помочь.

Также в нашем блоге вы можете прочитать, как иностранцу открыть базовый платежный счет в ЕС.

Что такое личный бюджет?

Личный бюджет — это финансовый план, распределяющий текущий и будущий доход, предназначенный для расходования и сбережений.

Практически все специалисты, которые связаны с финансами, утверждают, что активное финансовое планирование благотворно сказывается на материальном благополучии и отдельного человека, и жизни домохозяйства в целом.

Для чего нужен личный бюджет?

Выделим основные плюсы учета личных финансов:

- Позволяет добиться большей финансовой дисциплины,

- Учит расставлять приоритеты и корректировать свои расходы в соответствии с доходами,

- Выявляет ненужные траты,

- Позволяет скорректировать траты, снизить долговую нагрузку,

- Сосредотачивает на достижении целей, требующих сбережений, а также инвестиционных проектах.

Как вести свой бюджет

Ответив на вопрос, что такое ведение личного бюджета, поговорим о том, как это делать. Первый шаг — ежемесячный анализ доходов и расходов, а конкретно их сбор и классификация.

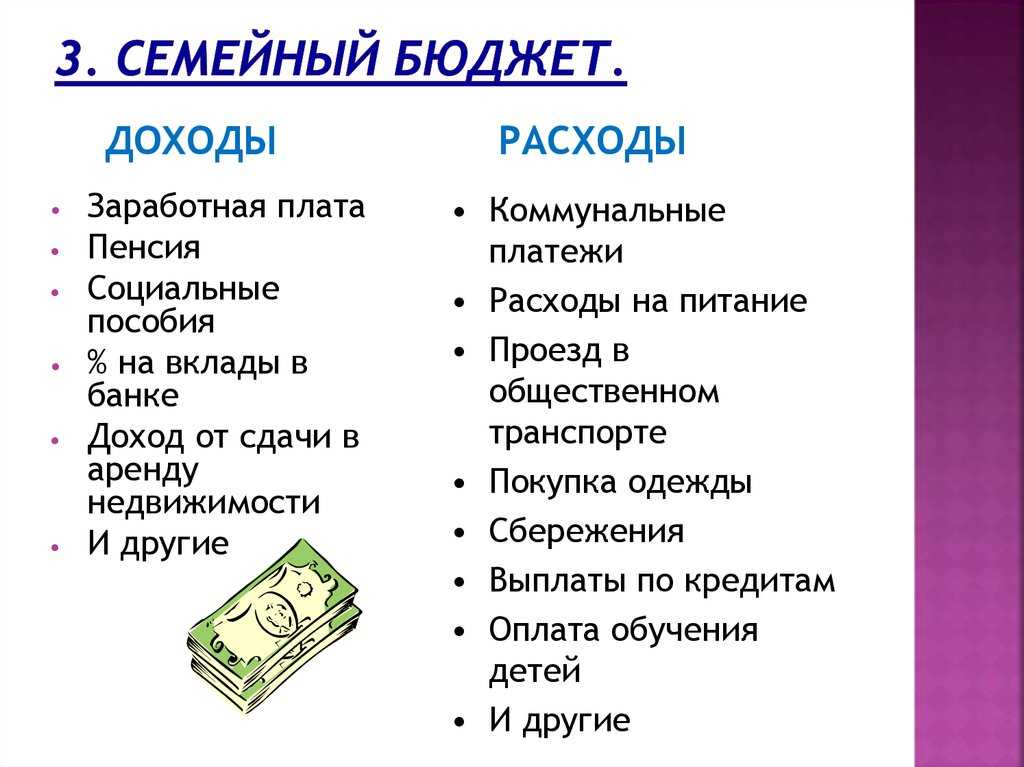

Регулярные доходы

— Зарплата, стипендия, пособие по безработице;

— Субсидии на жилье, пособие на ребенка;

— Доходы от вкладов, акций;

— Иные доходы (сдача в аренду жилья, алименты и пр.).

Нерегулярные расходы

Это доходы, получаемые периодически, либо те, сумма которых серьезно колеблется.

— Премии,

— Доходы от инвестиций,

— Крупные подарки.

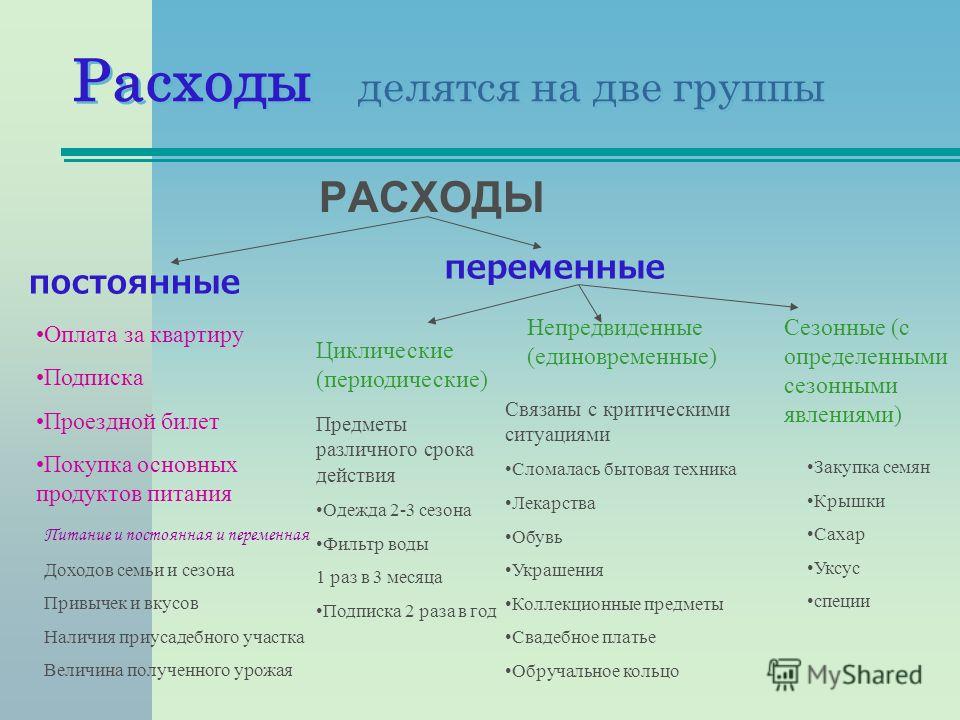

Расходы также могут быть нескольких видов. Некоторые эксперты по планированию финансов рекомендуют выделять следующие: постоянные, переменные, неожиданные или годовые.

Постоянные затраты

— Питание,

— Жилье,

— Лекарства,

— ТВ, Интернет, мобильная связь,

— Транспорт,

— Стриминговые сервисы, абонентская плата за онлайн сервисы,

— Взносы по страховке,

— Оплата кредитов и пр.

Проживание и питание — это расходы, которые сложно сократить. Но такие траты, как разнообразные онлайн подписки, необходимо периодически проверять и отключать неактуальные.

Может показаться, что странно сравнивать затраты на питание и оплату сервисов, но здесь мы говорим о постоянных расходах, а списание средств за онлайн подписки происходит регулярно, и мы этого не замечаем, хотя суммы там могут оказаться не маленькие.

С другой стороны, некоторые специалисты расходы на питание относят к переменным, так как потраченная за один и тот же период сумма может оказаться разной, в то время как условная плата за жилье, например, аренда от месяца к месяцу практически не меняется.

Периодические затраты

— Покупка одежды,

— Покупка бытовой техники,

— Траты на путешествия, отдых, досуг,

— Траты на маленькие удовольствия (кофе, сладости),

— Поездки на такси,

— Другие.

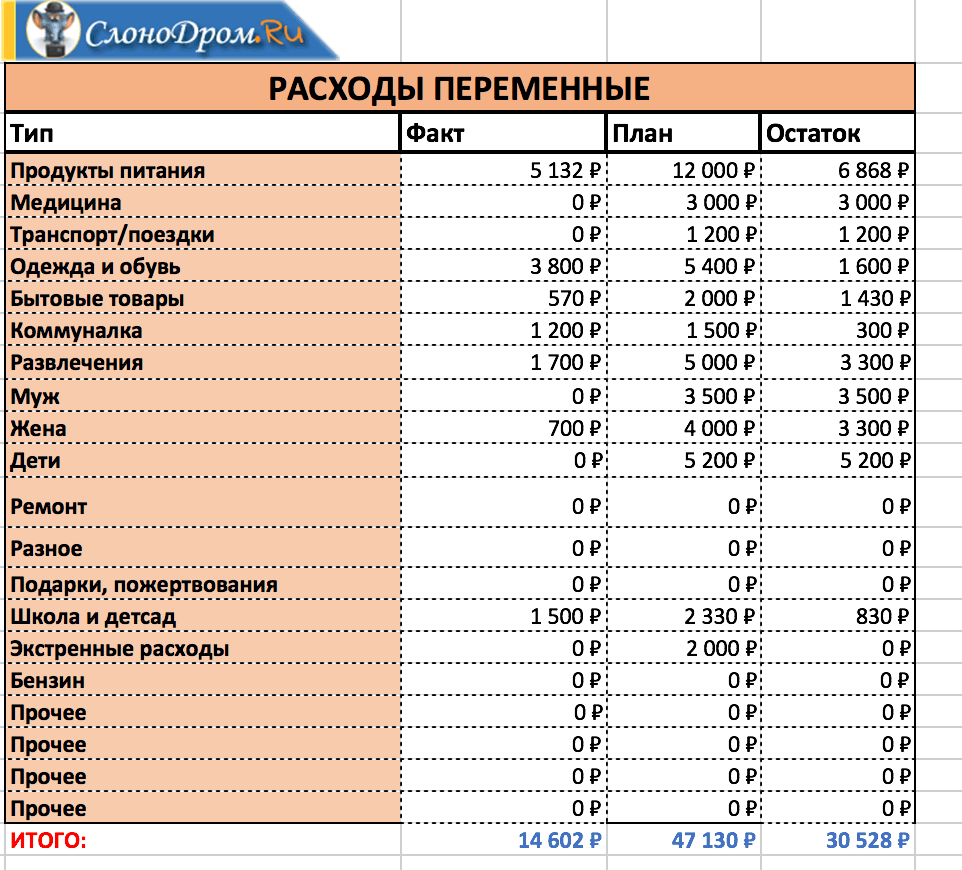

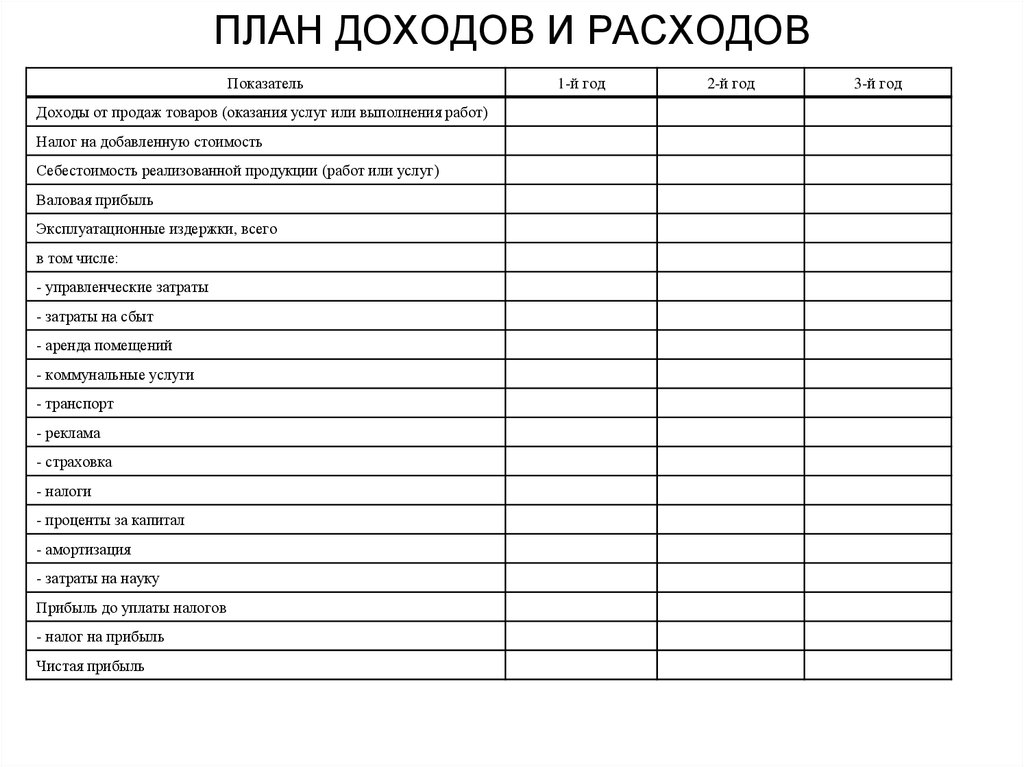

Для более наглядного отражения основных видов расходов семьи/ человека можно создать таблицу для ведения личного или семейного бюджета.

Таблица финансового учета расходов и доходов за месяц

(перевод с французского)

В дополнение к сумме, который позволяет закрывать потребности каждый месяц, важно иметь буфер на случай непредвиденных обстоятельств, таких как поломка компьютера или автомобиля. Многие специалисты рекомендуют накопить сумму равную, как минимум, месячным затратам, и держать ее в резерве.

Многие специалисты рекомендуют накопить сумму равную, как минимум, месячным затратам, и держать ее в резерве.

Третья графа расходов — неожиданные или годовые. В какой-то степени они могут пересекаться с переменными:

- Годовой абонемент на фитнес,

- Автомобильная страховка,

- Ремонт в квартире,

- Техобслуживание автомобиля,

- Другие.

Распределив таким образом доходы и расходы, можно увидеть в каком статусе ваши финансы: в профиците или дефиците, какие объективные резервы существуют, какие статьи затрат легко сократить, с этого и нужно начинать.

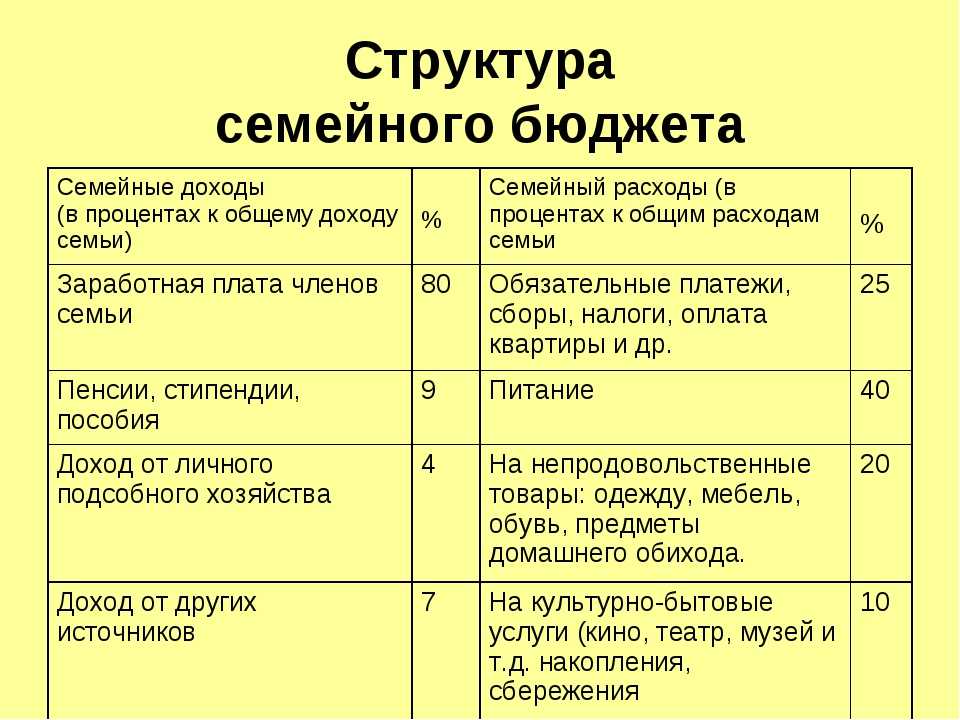

Чем личный бюджет отличается от семейного?

Перед тем, как углубиться в тему: «Как правильно планировать свой личный бюджет», отметим, что следует отличать его от бюджета семейного. Основное отличие состоит в том, что семейные ресурсы складываются, как правило, из зарплат двух членов семьи, а тратится, как минимум, в трех направлениях, а личный формируется из доходов одного человека и расходуется только на его нужды. То есть, таблица расходов на месяц в этих двух случаях будет отличаться довольно существенно.

То есть, таблица расходов на месяц в этих двух случаях будет отличаться довольно существенно.

Покупка второй машины, дома и, конечно, планирование ребенка входят в число проектов, осуществляемых за счет денег семьи. Приведем несколько советов, которые помогут определиться с тем, как рассчитать свой бюджет.

Свадьба

Свадебное торжество нередко превращается в долг, выплачиваемый годами. Чтобы избежать неприятных сюрпризов, продумайте различные, в том числе бюджетные варианты торжества. Решите, какие именно затраты можно сократить, а от каких можно вовсе отказаться. Заложите превышение затрат на 5-10%, такая подушка безопасности точно не будет лишней.

Ремонт

Составление личного бюджета при планирование крупных проектов, например, на ремонта может помочь сэкономить тысячи евро. Для начала определите, какой именно ремонт даст наибольшую отдачу от инвестиций, например, кухни (который составляет от 10 до 15% стоимости дома). Затем сэкономьте на всем, что можно контролировать: самостоятельное выполнение работ вместо найма бригады или выбор недорогих материалов.

Ребенок

Появление ребенка может съедать до 20% финансовых ресурсов семьи. Излишне говорить, что это событие требует планирования, и составление бюджета доходов и расходов может в этом помочь. Например, помимо подгузников, есть такие приобретения, как мебель, декор, одежда для беременных. А после родов возможно потребуется помощь няни, какие-то дополнительные процедуры для мамы и ребенка. Подумайте об этом заранее.

Надеемся, эти рекомендации помогут вам организовать правильный учет доходов и расходов для дома.

Как ставить финансовые цели?

Но вернемся к целям ведения личного бюджета. Как минимум, их нужно уметь правильно ставить. Определим основные характеристики целей:

- конкретность,

- измеримость,

- достижимость,

- значимость,

- ограниченность по времени.

Например, хочу за 11 месяцев накопить 1000 евро на отпуск — хорошо поставленная цель. Она отвечает всем условиям, и вероятнее всего, будет достигнута.

Финансовые цели делят на краткосрочные (крупная бытовая техника, отпуск, ремонт), среднесрочные (автомобиль, образование, медуслуги) и долгосрочные (недвижимость).

Понимая это, вы можете расставить приоритеты: чего именно вам хочется достичь в первую очередь, и планировать в соответствие с этим свой финансовый бюджет.

Интересный опыт в планировании бюджета доходов и расходов можно почерпнуть, изучая привычки и опыт в пользовании финансами жителей разных стран. В одной из статей мы рассказали о подходе к личному и семейному бюджету в скандинавских странах.

Личный бюджет на месяц или год

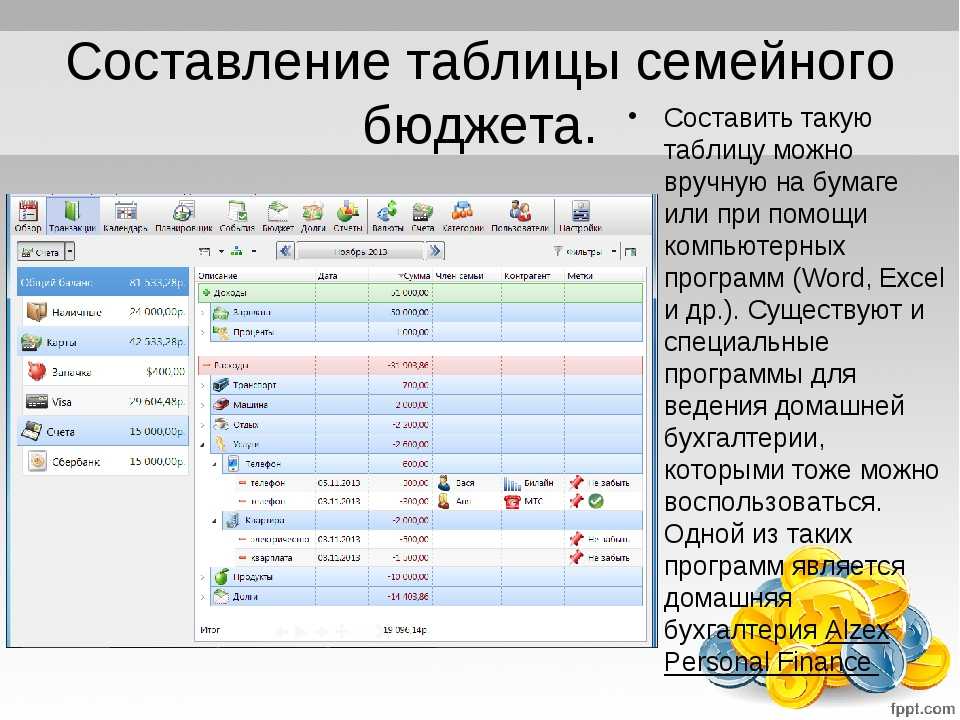

Поговорим о том, как вести учет доходов и расходов. На первых порах, достаточно тетради в клетку, где можно зафиксировать все источники личных доходов и нарисовать таблицу учета расходов, также можно использовать Excel.

Если вы новичок, не стоит замахиваться сразу на комплексное ведение бюджета, начните с малого: обозначьте источники основного дохода и ключевые траты. Если вам удастся от месяца к месяцу вести домашний бюджет в таком объеме, далее можно его детализировать. Например, из статьи расходов «Коммуналка» выделить отдельно воду, отопление, электричество и т. д.

Если вам удастся от месяца к месяцу вести домашний бюджет в таком объеме, далее можно его детализировать. Например, из статьи расходов «Коммуналка» выделить отдельно воду, отопление, электричество и т. д.

Отдельный вопрос, рассматривать ли личный бюджет (ведение расходов и доходов) только в контексте месяцев или с перспективой на год. Это дело персонального удобства и задач, которые хочется решить.

Таблица доходов и расходов семьи

Высший пилотаж в планировании финансов — это таблица расходов и доходов на каждый день. Заниматься этим регулярно, несомненно, полезно, но мало кто-то готов к такому скрупулезному труду. Поэтому поговорим о том, как это можно упростить.

Сервисы для планирования личного бюджета

Скрин приложения Fast budget

На вопрос: «Как правильно вести свой бюджет?», — исчерпывающий ответ дают такие, достаточно профессиональные инструменты, как специализированные приложения для ведения дневника расходов и личного финансового учета, в целом. Расскажем о восьми из них.

Расскажем о восьми из них.

Fast Budget, expense manager

Это приложение ведет подсчет финансов, позволяя ежедневно анализировать свои затраты, способствуя увеличению сбережений. В нем есть сводная страница, показывающая поток ваших денег, которую можно настроить в соответствии с потребностями.

В приложении можно смотреть консолидированные расходы за месяц, неделю, день, и воспользоваться аналитическими функциями. Это достаточно просто.

Базовый набор функций доступен бесплатно, есть платные подписки. Рейтинг в Google Play Market 4.6 из 5.

Доход vs Расходы

Приложение, которое помогает вести бюджет, позволяя сравнивать доходы и расходы, контролировать их по дням и персонализированным категориям. Есть возможность создавать отдельный бюджет на неделю, месяц по разным категориям, функция предстоящих оплат, которая облегчает отслеживание грядущих платежей и шлет уведомления. Также приложение формирует отчеты и делает резервные копии. Среди минусов отсутствие интерфейса на русском языке. Рейтинг в Google Play Market 3.9 из 5.

Рейтинг в Google Play Market 3.9 из 5.

Wallet

Программа, которая не только поможет вести личный бюджет онлайн: отслеживать расходы, но и планировать их заранее, на месяц, год или десять лет. Можно синхронизировать банковские транзакции автоматически и с категориями.

Wallet показывает, как вести учет личных финансов, позволяет составить гибкий бюджет в соответствии с целью, которую хочется достичь, будь то выплата долгов, покупка автомобиля, недвижимости или что-то еще. Рейтинг приложение 4.7 из 5 в Google Play Market.

Bluecoins

Приложение предоставляет отчеты и анализ для более эффективного управления доходами и расходами. Сервис показывает, как правильно вести финансовый учет не только в контексте семьи, но и в рамках малого предприятия. Есть возможность экспортировать отчеты о своих ежемесячных расходах в виде электронных таблиц или в формате pdf. Рейтинг в Google Play Market 4.4 из 5.

Toshl Финансы

Простое приложение подходит для централизованного контроля банковских счетов, карт и наличных. Предоставляет данные учета личных расходов: сколько потрачено и сэкономлено, среди прочего, с помощью круговых диаграмм, пузырьков, карты затрат и т. д. Позволяет спланировать финансовые ресурсы по категориям, ярлыкам, учетным записям и периодам времени. Уведомляет, когда деньги заканчиваются. Рейтинг 4.4 из 5.

Предоставляет данные учета личных расходов: сколько потрачено и сэкономлено, среди прочего, с помощью круговых диаграмм, пузырьков, карты затрат и т. д. Позволяет спланировать финансовые ресурсы по категориям, ярлыкам, учетным записям и периодам времени. Уведомляет, когда деньги заканчиваются. Рейтинг 4.4 из 5.

Splitwise

Это приложение полезно для тех, кто задается вопросом, как вести расходы нескольких участников домохозяйства. В нем можно отслеживать распределение бытовых затрат по каждому члену семьи, компаньону. Также оно подходит для разделения издержек между участниками совместной поездки. В приложении можно вести учет личного бюджета с учетом совместных трат: сколько вы должны своим друзьям, сколько они должны вам, сколько потрачено и какие деньги еще остались.

Рейтинг в Google Play Market 4.3 из 5. Из минусов отсутствие интерфейса на русском языке.

Coinkeeper

Приложение для ведения личных финансов, которое отслеживает расходы, позволяя понимать, куда уходят ваши деньги. Подойдет людям, вовлеченным в управление цифровыми деньгами. В Coinkeeper также можно завести виртуальную банковскую карту. Рейтинг 4.3 из 5 в Google Play Market.

Подойдет людям, вовлеченным в управление цифровыми деньгами. В Coinkeeper также можно завести виртуальную банковскую карту. Рейтинг 4.3 из 5 в Google Play Market.

Хомяк — управление расходами

Сервис, показывающий, как правильно вести ежедневный учет денег, работает с бюджетом на один день. В таблице собираются все дневные расходы. Приложение позволяет ставить цели на год, и достигать их в бюджете 1 дня. Минус сервиса — отсутствие версии для Android.

Итак, мы рассмотрели различные аспекты ведения учёта личных финансов, принципов его планирования, рассказали на примерах, как правильно вести учет расходов, распределить бюджет на месяц, дали описание нескольких инструментов для автоматизации этой работы. Надеемся, что собранная здесь информация поможет увеличить ваш личный доход, добиться поставленных целей и выработать правильное отношение к собственным ресурсам, и не только материальным.

Приложение Bluecoins

Завершить обзор полезных программ мы хотим мобильным приложением KoronaPay, которое хоть и не помогает планировать бюджет, но зато способствует снижению затрат на международные денежные переводы. Комиссии за услугу от 0%, минимальная курсовая наценка. Переводы можно отправлять со своего смартфона 24/7, доставка мгновенная.

Комиссии за услугу от 0%, минимальная курсовая наценка. Переводы можно отправлять со своего смартфона 24/7, доставка мгновенная.

В нашем блоге мы много пишем о работе и жизни в странах Европы, посмотреть все темы можно здесь.

Управляйте семейным бюджетом в Excel

Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Дополнительно…Меньше

Создание плана бюджета для вашей семьи может показаться непосильным и трудным, но Excel может помочь вам организоваться и не сбиться с пути благодаря множеству бесплатных и премиальных шаблонов бюджета.

Получить план земли

Целью семейного бюджета является суммирование того, что вы зарабатываете, и того, что вы тратите, чтобы помочь вам планировать долгосрочные и краткосрочные цели. Использование электронной таблицы бюджета может помочь сделать ваше финансовое здоровье приоритетом, контролируя расходы и увеличивая сбережения!

Сделай сам с шаблоном личного бюджета

Предпочитаете делать что-то самостоятельно? Этот шаблон Excel может помочь вам отслеживать ежемесячный бюджет по доходам и расходам. Введите свои расходы и доходы, и любая разница будет рассчитана автоматически, чтобы вы могли избежать дефицита или спланировать любые прогнозируемые излишки. Сравните прогнозируемые затраты с фактическими затратами, чтобы со временем отточить свои навыки составления бюджета.

Введите свои расходы и доходы, и любая разница будет рассчитана автоматически, чтобы вы могли избежать дефицита или спланировать любые прогнозируемые излишки. Сравните прогнозируемые затраты с фактическими затратами, чтобы со временем отточить свои навыки составления бюджета.

> Получите этот шаблон личного бюджета

Совет:

Отслеживание ежемесячных расходов

Коммунальные услуги, кредитные карты и страховка оплачиваются ежемесячно, поэтому самый простой способ следить за расходами — определить, сколько вы тратите ежемесячно.

|

Не забудьте «дополнения» Помимо счетов за электричество, есть ли у вас подписка на фильмы или игры? А как насчет абонемента в спортзал? Обязательно отслеживайте и их. |

Совет: Обратите внимание на переменные расходы

В то время как счета за газ и телефон, как правило, не меняются в сумме из месяца в месяц, другие расходы, такие как питание вне дома или покупка одежды, могут сильно различаться.

Классифицировать расходы

Теперь, когда у вас есть общее представление о ежемесячных расходах, пришло время разделить их на категории, чтобы вы могли просмотреть свои фиксированные, переменные и дискреционные расходы.

|

Постоянные расходы Постоянные расходы остаются неизменными из месяца в месяц. Примеры включают ипотеку или арендную плату, медицинскую страховку, оплату автомобиля или налоги на жилье. |

Подсказка: Переменные расходы

Без переменных расходов не обойтись, но они могут колебаться от месяца к месяцу. Такие расходы включают в себя продукты питания, техническое обслуживание автомобиля, потребление электроэнергии и воды.

|

Дискреционные расходы Дискреционные расходы могут сильно варьироваться от месяца к месяцу. Примеры включают питание вне дома, подписку на потоковые сервисы, членство в клубе, кабельное телевидение и одежду. |

Ставьте перед собой цели

|

Бюджетный ремонт дома Ваша стиральная машина сломалась? Ваши шкафы ветшают? Мастер-ванна нуждается в обновлении? Реконструкция вашего дома может быть сопряжена со многими непредвиденными обстоятельствами. Не забудьте включить эти расходы, когда будете смотреть на свои финансовые цели. > Бюджет строительства дома |

Совет: Держите открытыми варианты свадьбы

Постоянный анализ своих финансов поможет вам понять, достаточно ли вы сэкономили, чтобы купить вещь первой необходимости или просто «приятно иметь». Вам нужна арка из роз для свадебного кортежа или вы просто хотите ее? В любом случае, обязательно отслеживайте это в соответствии с вашими целями.

Вам нужна арка из роз для свадебного кортежа или вы просто хотите ее? В любом случае, обязательно отслеживайте это в соответствии с вашими целями.

> Цветочный свадебный бюджет

|

План развлечений в колледже Если вы придерживаетесь фиксированных расходов, вы сможете быстрее достичь своих краткосрочных и долгосрочных целей. Но вы также можете включить определенную сумму в свой ежемесячный бюджет на развлечения и развлечения — переменные расходы, которые вы наверняка захотите отслеживать во время учебы в колледже. > Ежемесячный бюджет колледжа |

См.

также

также

Другие шаблоны бюджета

LinkedIn Learning: создание простого бюджета в Excel

бесплатных электронных таблиц и шаблонов бюджета

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

С помощью этих онлайн-инструментов вы можете пропустить настройку и расчеты и начать отслеживать и экономить свои деньги.

By

Кортни Нейдель

Кортни Нейдель

Назначенный редактор | Личные финансы, составление бюджета, покупки

Кортни Нейдел (Courtney Neidel) — ответственный редактор отдела личных финансов в NerdWallet. Она присоединилась к NerdWallet в 2014 году и шесть лет писала о покупках, составлении бюджета и стратегиях экономии денег, прежде чем ее повысили до редактора. Кортни дала интервью в качестве представителя розничной торговли «Доброе утро, Америка», «Чеддер» и CBSN. Ее предыдущий опыт включает внештатное письмо для калифорнийских газет.

Обновлено

Под редакцией Кирстен ВерХаар

Кирстен ВерХаар

Старший ответственный редактор | eBay, Yahoo!

Кирстен ВерХаар — редактор отдела личных финансов, имеет степень по английской литературе Университета Колорадо в Боулдере. На своих предыдущих должностях она была ведущим редактором eBay, где руководила командой писателей, которые освещали глобальную группу контента сайта. Она также писала для Yahoo. С тех пор как она присоединилась к NerdWallet в 2015 году, она затронула такие широкие темы, как пылесосы (да, действительно), составление бюджета и Черная пятница.

На своих предыдущих должностях она была ведущим редактором eBay, где руководила командой писателей, которые освещали глобальную группу контента сайта. Она также писала для Yahoo. С тех пор как она присоединилась к NerdWallet в 2015 году, она затронула такие широкие темы, как пылесосы (да, действительно), составление бюджета и Черная пятница.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Отслеживание ежемесячных расходов в электронной таблице или шаблоне бюджета может немного облегчить управление вашими деньгами.

Приведенные ниже инструменты бюджетирования являются одними из наших любимых. Где бы вы ни нашли таблицу или шаблон бюджета, проведите небольшое исследование, прежде чем загружать его. Проверка онлайн-обзоров и загрузка шаблонов бюджета только с веб-сайтов, которым вы доверяете, поможет вам избежать фишинговых вирусов.

Проверка онлайн-обзоров и загрузка шаблонов бюджета только с веб-сайтов, которым вы доверяете, поможет вам избежать фишинговых вирусов.

Рабочий лист бюджета Федеральной торговой комиссии

Как это работает: Федеральная торговая комиссия предлагает веб-сайт для информирования потребителей о деньгах, в том числе о том, как составлять бюджет. Чтобы начать работу, обратитесь к его рабочему листу «Составьте бюджет». Загрузите PDF-файл и заполните поля, чтобы узнать, зарабатываете ли вы больше, чем тратите, или тратите больше, чем зарабатываете.

Что нам нравится: Числа и формулы могут сделать составление бюджета трудным, но этот простой рабочий лист совсем не пугает. Это отличная отправная точка, если вы никогда раньше не составляли бюджет.

Где взять: на Consumer.gov загрузите бюджет в формате PDF со вкладки «Инструменты».

Рабочий лист бюджета NerdWallet

Как это работает: Используйте эту онлайн-форму для ввода ваших ежемесячных доходов и расходов. С помощью этой информации рабочий лист показывает, как ваши финансы соотносятся с разбивкой бюджета 50/30/20, которая рекомендует, чтобы 50% вашего дохода направлялось на нужды, 30% — на нужды и 20% — на сбережения и погашение долгов. Вы также можете скачать эти рабочие листы в Excel.

С помощью этой информации рабочий лист показывает, как ваши финансы соотносятся с разбивкой бюджета 50/30/20, которая рекомендует, чтобы 50% вашего дохода направлялось на нужды, 30% — на нужды и 20% — на сбережения и погашение долгов. Вы также можете скачать эти рабочие листы в Excel.

Что нам нравится: Этот подробный рабочий лист предлагает вам рассмотреть широкий спектр расходов — от взносов по страхованию жизни до дорожных расходов и платежей по кредитным картам — чтобы вы ничего не пропустили. Вы также можете просмотреть рабочие листы, относящиеся к вашей ситуации, независимо от того, являетесь ли вы студентом колледжа, родителем, домовладельцем, пожилым человеком или ни одним из них.

Где взять: Конечно, можно найти на NerdWallet:

Шаблоны бюджета Microsoft Office

Как это работает: Ведение электронной таблицы требует дисциплины, а создание электронной таблицы с нуля требует времени. Избавьте себя от необходимости настраивать строки, столбцы и формулы, используя готовый шаблон Excel из Office. Шаблоны включают бюджет расходов на домашнее хозяйство, планировщик бюджета праздников и бюджет мероприятий.

Шаблоны включают бюджет расходов на домашнее хозяйство, планировщик бюджета праздников и бюджет мероприятий.

Что нам нравится: есть шаблон практически для любой бюджетной ситуации, от простой до сложной. Доступ к Excel в Интернете и совместная работа над одним и тем же документом одновременно с другими пользователями.

Где взять: Посетите templates.office.com и нажмите «Бюджеты», чтобы найти файл Excel для загрузки. Или войдите в Microsoft и отредактируйте в браузере настольного компьютера.

Бюджетные таблицы Google Диска

Как это работает: Google Диск — это служба хранения файлов, где пользователи могут создавать, загружать и обмениваться файлами. Получите 15 ГБ дискового пространства бесплатно или обновите его, если этого недостаточно. В приложении «Таблицы» для Диска есть готовые шаблоны, такие как годовой бюджет и месячный бюджет.

Что нам нравится: Вы можете взять с собой свой бюджет, войдя в свою учетную запись Google Диска со своего смартфона, планшета или компьютера. Вы также можете поделиться доступом к семейному бюджету с другими членами вашей семьи.

Вы также можете поделиться доступом к семейному бюджету с другими членами вашей семьи.

Где взять: войдите на google.com/sheets и просмотрите галерею шаблонов.

Перед составлением бюджета

NerdWallet анализирует ваши расходы и показывает, как сэкономить.

Шаблоны образа жизни Mint

Как это работает: Помимо известного приложения Mint, финансовый менеджер также предлагает шаблоны бюджета. Выберите желаемый бюджет, а затем используйте готовый формат для классификации расходов.

Что нам нравится: Есть варианты с учетом демографических характеристик, которые подходят для разных этапов жизни. Студентам будет полезен шаблон колледжа, а родители маленьких детей оценят шаблон детского сада.

Где взять: Загрузите файл Excel с сайта Mint.

Дополнительные способы управления своим бюджетом

Изучение электронных таблиц и шаблонов бюджета уже является надежным началом в управлении вашими деньгами.