Семейный бюджет

Бюджет — это план ваших доходов и расходов. От того, насколько правильно вы его составите, зависит половина вашего финансового успеха. Остальное — это сила воли. Это означает, что нужно не просто составить бюджет, но и четко и неукоснительно следовать ему. Согласно печальной статистике, более трети населения Кыргызстана не ведет учета своих доходов и расходов, а 20% наших граждан вообще не знают, сколько денег они получили и потратили.

Составление и ведение семейного бюджета позволяет не только контролировать ваши доходы и расходы, но и преумножить семейный капитал и достичь запланированной цели. Это совместная работа, где важно участие каждого члена семьи. Приучив к этому детей, вы дадите им базу для управления своим личным бюджетом. При этом удобно определить одного члена семьи, который будет вести общий учет доходов и расходов семьи, а остальные должны регулярно отчитываться ему, сколько и куда были потрачены деньги.

Перед началом составления семейного бюджета стоит детально изучить вашу текущую ситуацию.

Если у вас есть небольшой бизнес, не советуем смешивать семейный бюджет и бюджет бизнеса, за исключением случаев, когда бизнес является единственным источником семейных доходов. Следует вести их отдельно, поскольку только так можно увидеть четкую картину семейного бюджета отдельно от бизнеса и наоборот. К примеру, не стоит включать в доходную часть семейного бюджета прибыль от вашего бизнеса, а в расходную – затраты на покупку оборудования.

После того, как вы точно будете видеть все свои текущие доходы и расходы, станет понятно, как распределить деньги на будущее таким образом, чтобы их хватало на все. Но помните, что главное в бюджете – регулярно его заполнять.

Рекомендуется составлять план бюджета семьи на месяц, на год и на несколько лет.

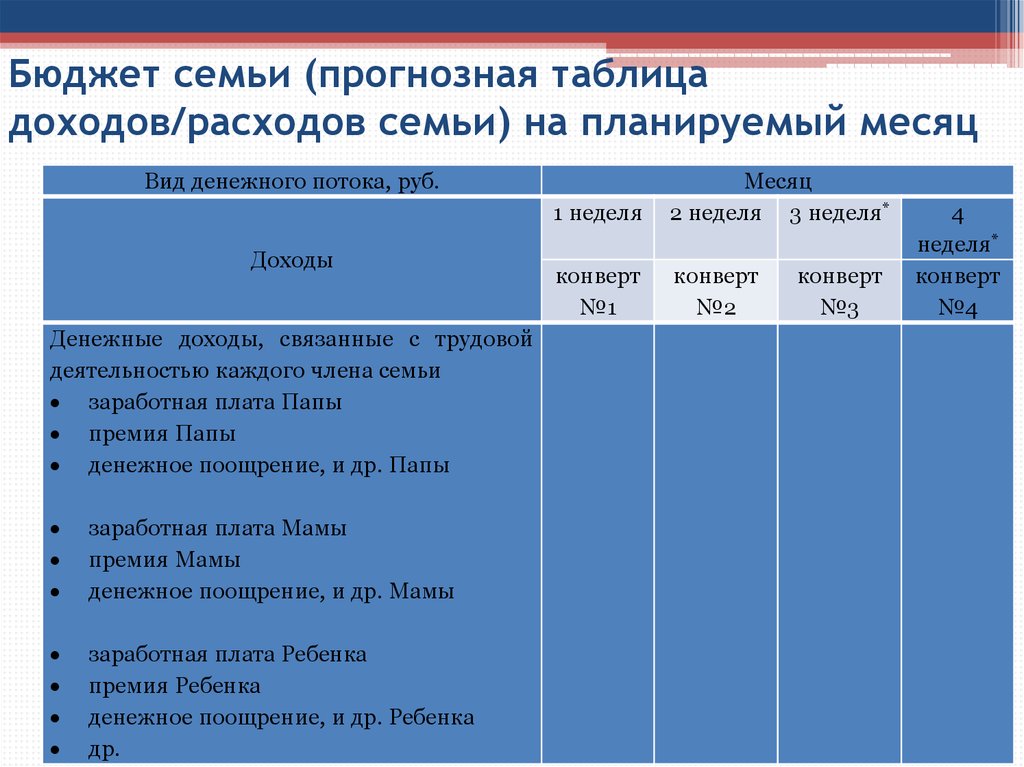

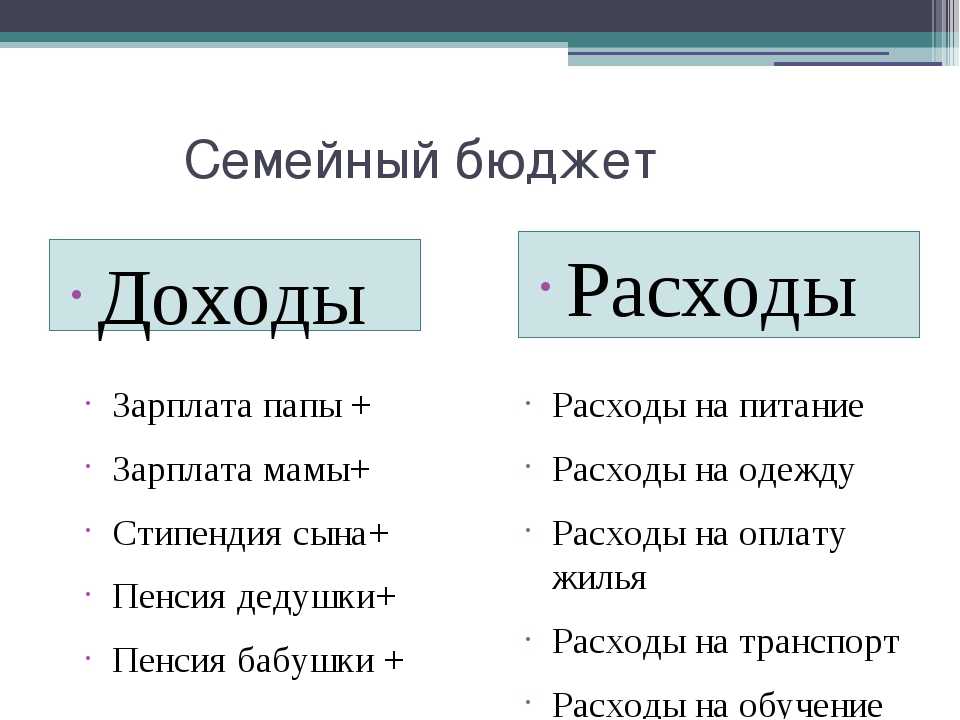

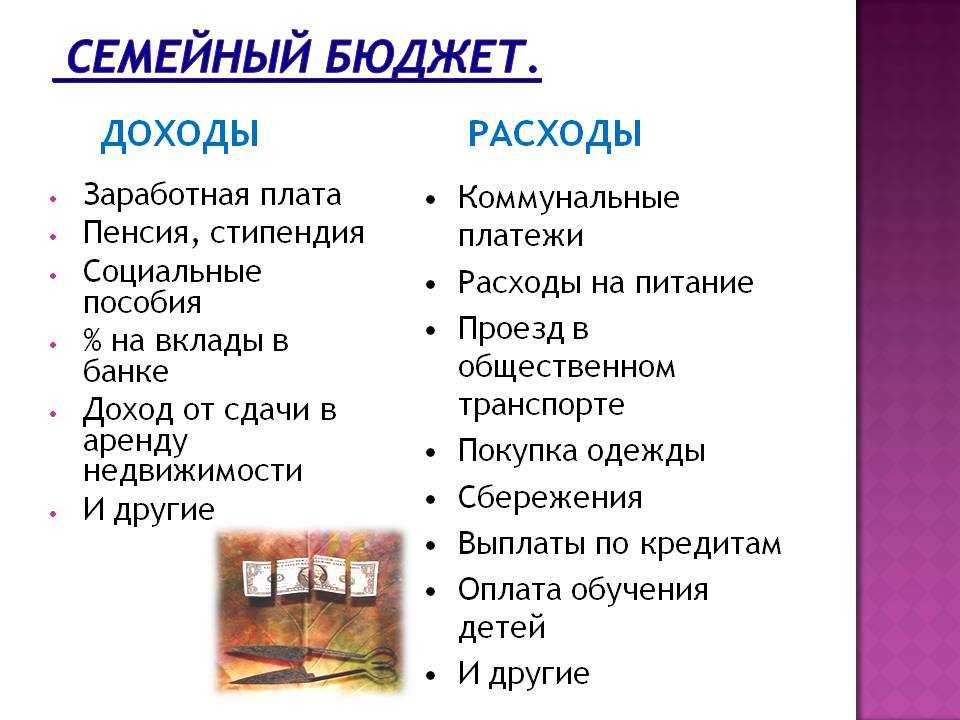

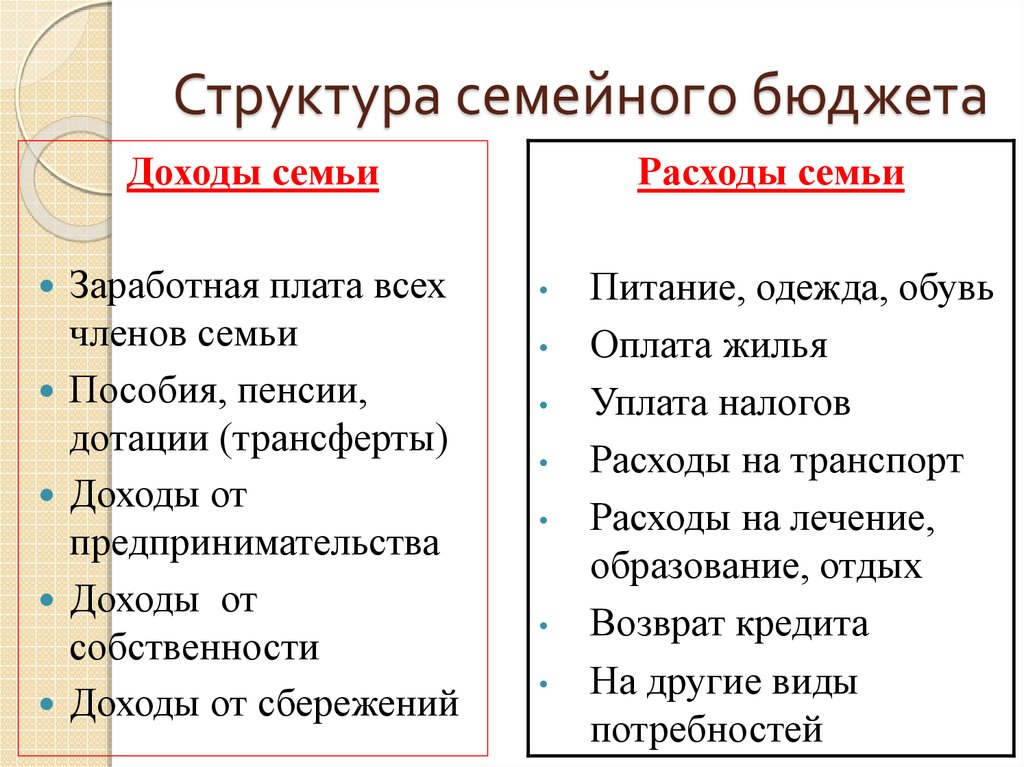

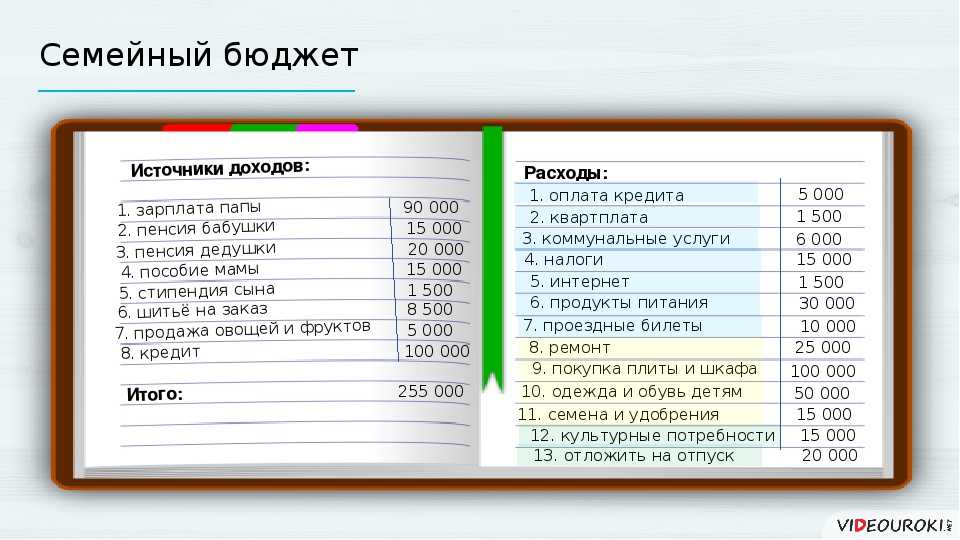

Основными элементами семейного бюджета являются доходы и расходы. Доход — все то, что поступает в ваш бюджет. Это могут быть заработная плата всех членов семьи, денежные подарки, доходы от сдачи недвижимости в аренду и другое. Если хотите, доходы можете классифицировать по членам семьи, которые зарабатывают, или по следующим двум категориям:

- постоянные доходы — заработная плата, доход от сдачи недвижимости в аренду;

- переменные доходы — доход от бизнеса, дополнительный заработок, денежные подарки.

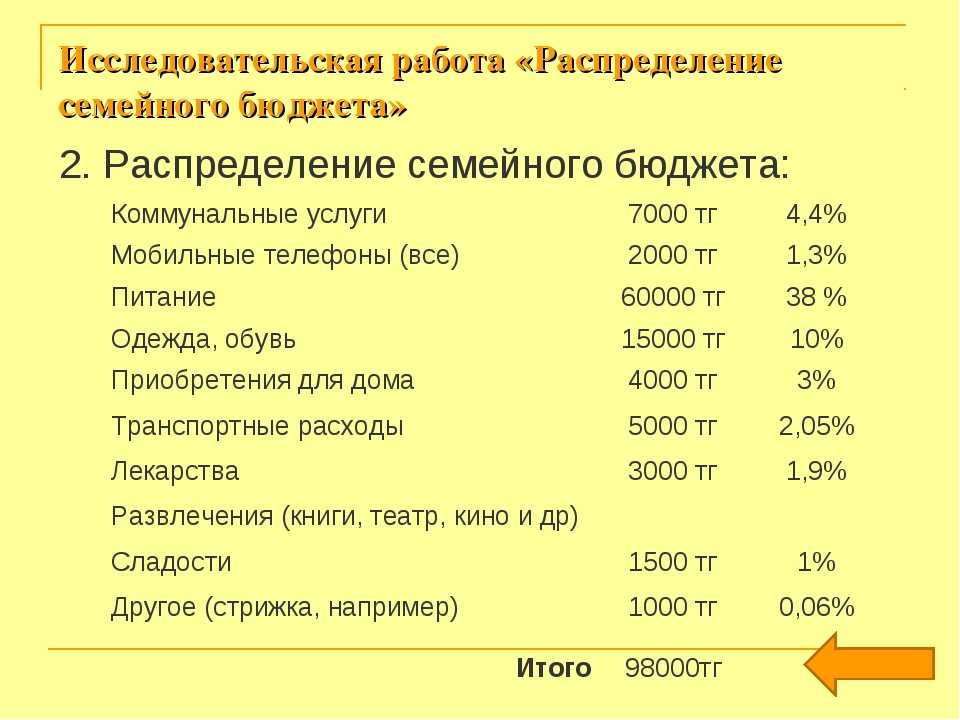

Второй составляющей бюджета являются расходы, то есть ваши траты. Классификации расходов нужно уделить больше внимания, так как расходная часть в большинстве случаев дробится на множество статей. Чем детальнее статьи ваших расходов, тем яснее для вас сложится финансовая картина.

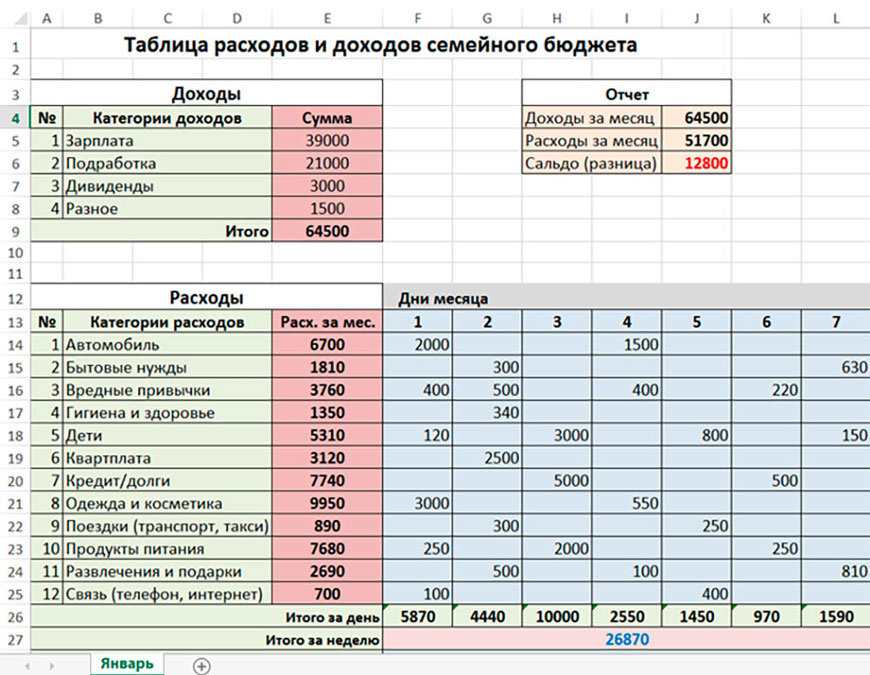

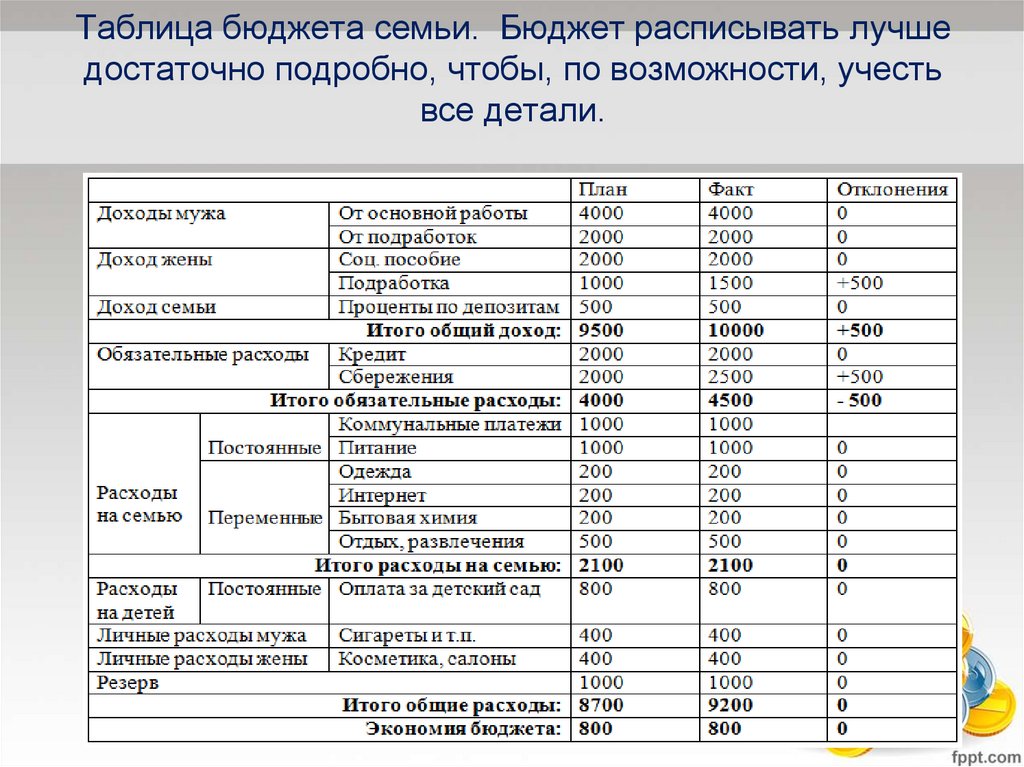

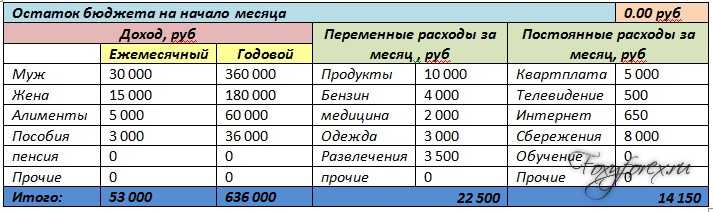

Примерная структура плана семейного бюджета на месяц:

Это только примерная структура семейного бюджета.

И последнее: тратить все, что вы заработали – неверная стратегия. Надо еще и научиться выявлять и сокращать ненужные расходы, а также создавать запасы и инвестировать свои деньги в финансовые инструменты. При составлении бюджета обязательно оставьте отдельными строками в расходной части бюджета откладывание сбережений для достижения цели (мечты) семьи и создание «подушки безопасности». Наличие достаточных денег «на черный день» (как правило, в размере суммы доходов на три месяца) позволит вам и вашей семье чувствовать себя более спокойно и уверенно в случае непредвиденной ситуации.

Семейный бюджет

Продолжительность: 1:25

Семейный бюджет и финансовое планирование (Капитал)

Продолжительность: 3:59

Как составить семейный бюджет и не поссориться

-

Профиль

-

Избранное

20 марта 2023, 10:01 20 марта 2023, 11:01 20 марта 2023, 12:01 20 марта 2023, 13:01 20 марта 2023, 14:01 20 марта 2023, 15:01 20 марта 2023, 16:01 20 марта 2023, 17:01 20 марта 2023, 18:01 20 марта 2023, 19:01 20 марта 2023, 20:01

-

Фото Pexels.

Одна из основ благополучия семьи – грамотное планирование бюджета. К сожалению, многие люди этим пренебрегают, из-за чего в их жизни нередко возникают финансовые трудности. Рассказываем, как этого избежать.

Если вы давно собирались начать планировать семейный бюджет, но не знали с чего начать, то вот он – ваш шанс. На самом деле, это не так сложно, как может показаться. Финансовый эксперт Павел Сергеев в разговоре с медиаплатформой «Смотрим» поделился 5 главными правилами.

Фото Pexels

1. Установите месячный бюджет

Это ваш главный ориентир. Старайтесь не переходить за установленные границы. Помните, что расходы никогда не должны превышать доходы. Любая незапланированная покупка может выбить из колеи и привести к трудностям.

2. Начните вести учет расходов

Записывайте все семейные траты. Для этого существует множество специальных программ на смартфонах и компьютерах. С их помощью сделать это будет очень просто. Так, вы наглядно поймете, куда исчезают деньги.

Для этого существует множество специальных программ на смартфонах и компьютерах. С их помощью сделать это будет очень просто. Так, вы наглядно поймете, куда исчезают деньги.

3. Составьте список приоритетов

Четко разграничьте, на что вы тратите средства из бюджета в первую очередь. К примеру, оплата квартиры, детского сада, мобильной связи всех домочадцев и т.д. Это обязательные траты и их отложить – ну никак нельзя. Соответственно, остальные расходы классифицируйте по степени важности.

4. Создайте финансовую подушку

Определите процент с доходов семьи, который сможете ежемесячно откладывать на отдельный счет. Важно не пренебрегать этим правилом. Тогда в случае непредвиденных ситуаций, к примеру, увольнения с работы кого-то из домочадцев или поломки машины, отложенные деньги станут спасением. Не лишайте себя возможности иметь подушку безопасности.

5. Проводите контрольный анализ

Раз в квартал пересматривайте свой бюджет. Находите потенциальные «дыры», куда могут утекать деньги. Проанализируйте, можете ли вы перенаправить средства в нужное русло. Может быть, без второго стаканчика кофе на работе можно и обойтись?

Находите потенциальные «дыры», куда могут утекать деньги. Проанализируйте, можете ли вы перенаправить средства в нужное русло. Может быть, без второго стаканчика кофе на работе можно и обойтись?

Экономить, сохранять и приумножать средства могут даже семьи с невысоким доходом. Помните, финансовая грамотность – всему голова.

- общество

- деньги

- экономика

- бюджет

- новости

- любовь

- семья

- финансы

- маркетинг

- сбережения/накопления

- планирование

- финансовая грамотность

-

Смотрим.

вокруг/интересное

вокруг/интересное

Весь эфир

Семейный бюджет | Советы, ответы на часто задаваемые вопросы и калькулятор

Ведение домашнего хозяйства — непростая задача, а еще сложнее, если вы находитесь в затруднительном финансовом положении. Вот почему вам следует подумать о создании семейного бюджета. Потратив несколько часов времени сейчас на планирование того, как вы тратите и экономите свои деньги, вы можете получить большую награду — например, больше денег и меньше стресса — в будущем.

Готовы решить проблемы с семейным бюджетом? Следуйте этим семи простым шагам, чтобы составить ежемесячный семейный бюджет.

-

Поставьте цель. Спросите себя, что вы хотите получить от семейного бюджета. Это для создания душевного спокойствия? Оплачивайте счета вовремя и в конце месяца остаются деньги? Улучшить свой кредитный рейтинг и выбраться из долгов? Или копите на крупную покупку? Как только вы определитесь со своей целью, запишите ее, чтобы вы могли напомнить себе, почему стоит приложить усилия, чтобы придерживаться своего бюджета.

-

Выберите цифровой инструмент для составления бюджета. Даже если вы не особенно разбираетесь в технологиях, вам стоит либо загрузить онлайн-программу для составления бюджета на свой компьютер, либо использовать приложение для составления бюджета на телефоне. Инструменты цифрового бюджетирования интуитивно понятны, просты в использовании, помогают уменьшить количество ошибок, а также часто доступны бесплатно или за разумную плату.

-

Соберите свою финансовую информацию. Чтобы составить семейный бюджет, вам нужно точно знать, каковы ваши ежемесячные доходы и расходы. Это включает в себя платежные квитанции, банковские выписки, счета и квитанции. В дополнение к просмотру бумажных записей, не забывайте искать информацию о своей учетной записи в Интернете, включая электронные счета и автоматическую оплату счетов.

-

Разделите на категории. Следующим шагом будет выяснить, куда уходят ваши деньги и почему.

Сначала разделите свои расходы на следующие категории:

Сначала разделите свои расходы на следующие категории: -

Коммунальные услуги — квартплата, электричество, телефон и т. д.

-

Дискреционные расходы — рестораны, развлечения, покупка подарков

-

Обеспеченный долг — ипотека, автокредит

-

Необеспеченный долг — кредитные карты, студенческие ссуды, медицинские счета

-

-

Рассчитать информацию. Если вы чувствуете себя старомодным, вы можете поместить всю информацию, которую вы уже собрали, в письменную книгу или ввести ее в Excel. Но вы можете попробовать инструменты цифрового бюджетирования, которые не только рассчитают ваш бюджет, но и предложат, как улучшить ваши привычки расходов. Просто загрузите свою информацию в программное обеспечение или приложение по вашему выбору и позвольте ему творить чудеса. Затем посмотрите, как он создает семейный бюджет, персонализированный специально для вас.

-

Ищите способы сократить расходы.

Взгляните на свои дискреционные расходы и придумайте способы тратить меньше. Например, вместо того, чтобы обедать вне дома, подумайте о том, чтобы приготовить еду дома и взять ее с собой на работу. При совершении покупок старайтесь использовать купоны или дождитесь поступления товаров в продажу вместо того, чтобы платить полную цену. Вы также можете искать способы погасить свои долги быстрее.

Взгляните на свои дискреционные расходы и придумайте способы тратить меньше. Например, вместо того, чтобы обедать вне дома, подумайте о том, чтобы приготовить еду дома и взять ее с собой на работу. При совершении покупок старайтесь использовать купоны или дождитесь поступления товаров в продажу вместо того, чтобы платить полную цену. Вы также можете искать способы погасить свои долги быстрее. -

Ежемесячно пересматривайте свой бюджет. Хотите верьте, хотите нет, но создание семейного бюджета — это не разовая сделка. Вам необходимо обновлять информацию о своих доходах и расходах не реже одного раза в месяц, чтобы следить за своим прогрессом и искать способы продолжать экономить. Но если вы уже выполнили предыдущие шесть шагов, самое сложное позади. Думайте об этом ежемесячном ведении бюджета как о времени, когда нужно подумать о том, чего вы достигли, шаг за шагом.

Как составить семейный бюджет

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

By

Лаура МакМаллен

Лаура МакМаллен

Помощник ответственного редактора | Личные финансы, финансовые новости

Лаура Макмаллен назначает и редактирует содержание финансовых новостей. Ранее она была старшим писателем в NerdWallet и занималась экономией, зарабатыванием и составлением бюджета; она также участвовала в колонке «Деньги тысячелетия» для Associated Press. До прихода в NerdWallet в 2015 году Лаура работала в U.S. News & World Report, где писала и редактировала контент, связанный с карьерой, здоровьем и образованием, а также участвовала в рейтинговых проектах компании. До работы в U.S. News & World Report Лора проходила стажировку в Vice Media и изучала журналистику, историю и арабский язык в Университете Огайо. Лаура живет в Вашингтоне, округ Колумбия.

Ранее она была старшим писателем в NerdWallet и занималась экономией, зарабатыванием и составлением бюджета; она также участвовала в колонке «Деньги тысячелетия» для Associated Press. До прихода в NerdWallet в 2015 году Лаура работала в U.S. News & World Report, где писала и редактировала контент, связанный с карьерой, здоровьем и образованием, а также участвовала в рейтинговых проектах компании. До работы в U.S. News & World Report Лора проходила стажировку в Vice Media и изучала журналистику, историю и арабский язык в Университете Огайо. Лаура живет в Вашингтоне, округ Колумбия.

Обновлено

Под редакцией Кортни Нейдель

Кортни Нейдель

Назначенный редактор | Личные финансы, составление бюджета, покупки

Кортни Нейдел (Courtney Neidel) — ответственный редактор отдела личных финансов в NerdWallet. Она присоединилась к NerdWallet в 2014 году и шесть лет писала о покупках, составлении бюджета и стратегиях экономии денег, прежде чем ее повысили до редактора. Кортни дала интервью в качестве представителя розничной торговли «Доброе утро, Америка», «Чеддер» и CBSN. Ее предыдущий опыт включает внештатное письмо для калифорнийских газет.

Она присоединилась к NerdWallet в 2014 году и шесть лет писала о покупках, составлении бюджета и стратегиях экономии денег, прежде чем ее повысили до редактора. Кортни дала интервью в качестве представителя розничной торговли «Доброе утро, Америка», «Чеддер» и CBSN. Ее предыдущий опыт включает внештатное письмо для калифорнийских газет.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Создание семейного бюджета требует совместной работы, времени и регулярных настроек, но у вас есть это. Мы проведем вас через это, но давайте сначала определим «бюджет», чтобы вы знали, чего ожидать.

Что такое семейный бюджет?

Семейный бюджет — это план входящих и исходящих денежных средств вашей семьи за определенный период времени, например месяц или год. Например, вы можете стремиться к тому, чтобы определенные суммы в долларах или проценты от вашего совокупного ежемесячного дохода шли на различные расходы, такие как продукты, а также на сбережения, инвестирование и погашение долгов.

Например, вы можете стремиться к тому, чтобы определенные суммы в долларах или проценты от вашего совокупного ежемесячного дохода шли на различные расходы, такие как продукты, а также на сбережения, инвестирование и погашение долгов.

«Ваш бюджет — это, по сути, инструмент для расширения ваших возможностей», — говорит сертифицированный специалист по финансовому планированию из Орландо Анджела Мур.

Многие люди просто тратят свой доход, не думая об этом, говорит она, но вы сами решаете, как распределить эти деньги, чтобы они работали на вас.

«У всех нас есть невероятная возможность создать для себя богатство и создать финансовую свободу, но у нас должна быть стратегия для этого», — говорит Мур, который также является основателем Modern Money Advisor, фирмы по финансовому планированию и обучению. «Мы не можем просто так махнуть рукой».

Итак, давайте составим план вашего плана.

Начните свой семейный бюджет со сметы

Выделите в календаре время, когда вы и другие взрослые члены вашей семьи сможете составить свой бюджет, говорит Мур. (Это можете быть вы и ваш партнер, взрослые дети или родители, которые живут с вами).

(Это можете быть вы и ваш партнер, взрослые дети или родители, которые живут с вами).

«Первый шаг — обеспечить прозрачность того, где вы сейчас находитесь, — говорит Мур. Она рекомендует начать с аудита всех финансов.

Начните с оценок. Запишите, что, по вашему мнению, у вас есть в сбережениях. Затем перейдите к долгам: каков остаток по каждому из ваших кредитов, а также ежемесячные платежи и проценты? Сделайте то же самое для ежемесячных повторяющихся расходов, таких как счет за воду.

Наконец, оцените остальные расходы. Попробуйте разбить эти ежемесячные расходы на то, сколько вы платите за продукты, бензин, одежду и так далее. Мур говорит, что вы можете перечислить эти расходы по отдельности или в группе.

Помните: на данный момент вы делаете обоснованные предположения. «Вам просто нужен обзор всего», — говорит Мур, добавляя, что это упражнение займет около 15 минут.

Затем получите базовый план своих расходов

Сделайте небольшой перерыв, чтобы не перегружаться. Затем войдите в каждый из ваших финансовых счетов и перечислите фактические суммы, которые вы оценили.

Затем войдите в каждый из ваших финансовых счетов и перечислите фактические суммы, которые вы оценили.

Мур провел через этот процесс многих клиентов. Она говорит, что определение реальных цифр обычно является «опытом пробуждения», потому что многие люди резко недооценивают свои расходы.

С этого момента вы и ваша семья, вероятно, сможете определить несколько способов поправить свои финансы. Возможно, вы не осознавали, сколько процентов вы платите по определенному кредиту, поэтому решили назначить время для звонка и переговоров. Или, может быть, вы видите, что все еще платите за подписку, которую нужно отменить. Вы можете заметить, что тратите на продукты в два раза больше, чем думали, поэтому изучите, как использовать купоны.

«Выясните, где вы можете сократить или устранить определенные расходы и как вы можете перераспределить эти средства, чтобы они больше соответствовали вашим целям», — говорит Мур.

По крайней мере, теперь вы лучше понимаете, куда уходят деньги вашей семьи. У вас также есть базовый уровень ваших сбережений, долгов и расходов, чтобы вы могли видеть, как эти суммы меняются, когда вы начинаете составлять бюджет.

У вас также есть базовый уровень ваших сбережений, долгов и расходов, чтобы вы могли видеть, как эти суммы меняются, когда вы начинаете составлять бюджет.

Теперь перейдем к составлению бюджета

Помимо того, что вы знаете, куда уходят ваши деньги, узнайте, сколько денег вы получаете. Обратите внимание на ежемесячную заработную плату каждого. Затем сделайте первый удар по бюджету.

Нам нравится бюджет 50/30/20 как отправная точка. Он делит ваш доход на три части:

-

50% на нужды, такие как продукты, жилье, основные коммунальные услуги, транспорт, страхование, уход за детьми и минимальные платежи по кредиту.

-

30% на нужды, такие как путешествия, подарки и питание вне дома.

-

20% на сбережения, резервный фонд или на пенсию, а также на погашение долга.

Воспользуйтесь приведенным ниже калькулятором, чтобы понять, как доход вашей семьи будет разделен на эти категории.

Бюджет 50/30/20

Узнайте, как этот бюджетный подход применим к вашим деньгам.

Ежемесячный доход после уплаты налогов. Включите полученную на руки заработную плату и прибавьте ее к любым вычетам из заработной платы для медицинского страхования, взносов 401(k) и других автоматических сбережений.

Ваши номера 50/30/20:

Потребности

$0

Желания

$0

Сбережения и погашение долгов

$0

Знаете ли вы свои категории «желаний»?

Отслеживайте тенденции ежемесячных расходов, чтобы анализировать потребности и желания.

Начало работы

Если вы хотите научиться составлять бюджет, рассмотрите метод 50/30/20. Но это всего лишь один из способов спланировать свои деньги. Вы также можете выбрать одну из нескольких бюджетных систем, которые различаются по своей жесткости (вы хотите отслеживать каждый доллар?) и целям (вы больше сосредоточены на ликвидации долга или накоплении сбережений?).

Попробуйте рабочий лист или приложение

Вы также можете воспользоваться инструментом. Например, этот бесплатный рабочий лист бюджета предлагает вам ввести все расходы семьи, а затем показывает, как ваши расходы согласуются с разбивкой 50/30/20. Microsoft Office, Google Drive и другие веб-сайты также предлагают бесплатные электронные таблицы бюджета, которыми вы можете поделиться со своей семьей.

Или, может быть, вы предпочитаете мобильный телефон. Эти бюджетные приложения для пар позволяют вам и вашему партнеру ссылаться на информацию о расходах и сбережениях друг друга. Другие бюджетные приложения, такие как Goodbudget и You Need a Budget, также могут работать для семей.

Если вы используете какой-либо инструмент, убедитесь, что он вам очень удобен и что вы действительно будете им пользоваться, — говорит сертифицированный специалист по финансовому планированию из Атланты Серина Шью. Используйте «то, что лучше всего подходит для вашего уровня навыков или уровня мотивации», — говорит она.

Так что, если вы не разбираетесь в электронных таблицах, идите другим путем. Или, если вы не собираетесь вводить свои расходы каждый день, используйте инструмент, который отслеживает ваши расходы за вас.

Перед составлением бюджета

NerdWallet анализирует ваши расходы и показывает, как сэкономить.

Продолжайте составлять бюджет и сообщать о нем

Этот бюджет не обязательно должен быть идеальным, говорит Шью, который также входит в совет директоров Ассоциации финансового планирования Грузии. На самом деле вам придется часто его настраивать, особенно если у вас есть дети или иждивенцы, чьи расходы со временем меняются.

Более важным, чем «правильный» составление бюджета, является его постоянная проверка вместе с домочадцами. Как и при первоначальном аудите, запланируйте регулярные проверки бюджета.

При регистрации отметьте, как изменились (или не изменились) ваши расходы, обсудите, что вы могли бы сделать по-другому в будущем, и спланируйте предстоящие расходы.