Как планировать семейный бюджет, чтобы хватало на все: пошаговая инструкция для новичков

30.06.2022

Сколько не зарабатывай, а денег всегда не хватает. Знакомая ситуация? Решение этой проблемы − учет доходов и расходов. Планирование семейного бюджета помогает распределить средства, сформировать подушку безопасности и отложить деньги на крупные цели. Рассказываем, как правильно вести учет финансов и какие инструменты для этого существуют.

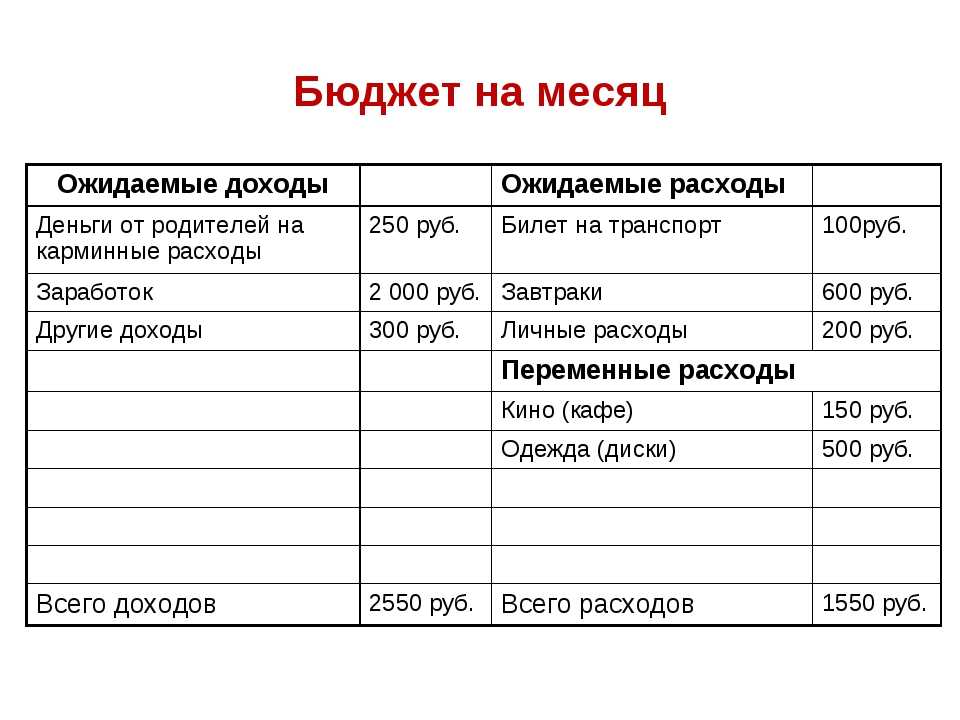

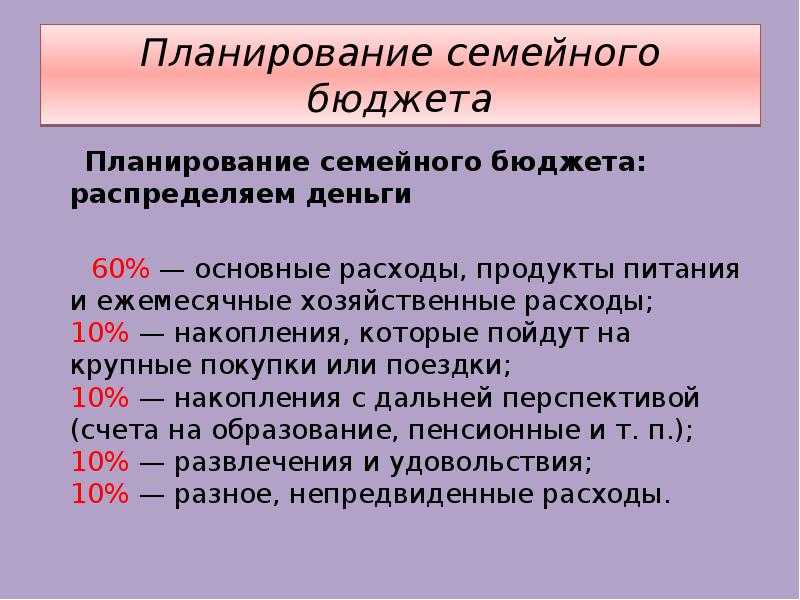

Виды семейного бюджета

В каждой семье свои способы управления деньгами. Иногда всем распоряжается один человек, в других случаях решения принимают сообща. Принято выделять несколько типов семейного бюджета:

- совместный. Финансы всех членов семьи объединяют для оплаты расходов. В этом варианте не важно, кто сколько заработал — все средства общие;

- раздельный.

Каждый из членов семьи самостоятельно распоряжается своими деньгами, не отчитываясь перед остальными. Расходы оплачивают по договоренности. Например, муж может взять на себя ипотечные платежи, а жена — покупку продуктов;

Каждый из членов семьи самостоятельно распоряжается своими деньгами, не отчитываясь перед остальными. Расходы оплачивают по договоренности. Например, муж может взять на себя ипотечные платежи, а жена — покупку продуктов; - смешанный. Каждый из членов семьи вкладывает в общий бюджет свою долю. Это может быть одинаковая сумма для каждого, либо определенный процент от дохода. Из общих денег оплачивают совместные расходы, например, квартплату и продукты. Оставшимися каждый распоряжается как хочет.

Каждый из членов семьи самостоятельно распоряжается своими деньгами, не отчитываясь перед остальными. Расходы оплачивают по договоренности. Например, муж может взять на себя ипотечные платежи, а жена — покупку продуктов;

Каждый из членов семьи самостоятельно распоряжается своими деньгами, не отчитываясь перед остальными. Расходы оплачивают по договоренности. Например, муж может взять на себя ипотечные платежи, а жена — покупку продуктов;Нельзя сказать, что какой-то из вариантов работает лучше. В каждой семье — свои правила. Главное, чтобы всех участников устраивал способ ведения бюджета. Также варианты могут меняться в зависимости от обстоятельств. Например, появление детей или потеря работы почти всегда приводят к пересмотру способа управления финансами.

Зачем вести учет доходов и расходов

Необходимость ведения семейного бюджета не всегда очевидна.

На самом деле финансовое планирование не зависит от величины доходов. Его используют при бюджетах любого размера. Учет всех трат и поступлений позволяет грамотно организовать семейный бюджет. Вот преимущества, которые дает планирование:

- достижение крупных финансовых целей. Если доходы не так велики, чтобы позволить себе серьезные покупки в любой момент, деньги приходится копить. На отпуск, ремонт или автомобиль. Чтобы делать это эффективно, необходимо рассчитывать бюджет;

- формирование подушки безопасности для непредвиденных случаев. Болезнь, потеря работы и другие неожиданности всегда ведут к дополнительным расходам. Планирование финансов позволяет подготовиться к таким случаям благодаря созданию «резервного фонда».

- оптимизация расходов. Незапланированные мелкие покупки составляют значительную часть семейных трат. Многие люди в ужасе смотрят на цифры после первого месяца анализа бюджета, потому что не знали, сколько денег уходит на всякую ерунду. Ведение учета помогает найти слабые места и перераспределить финансовые потоки более грамотно.

Планирование бюджета позволяет снизить повседневный стресс. Когда не знаешь, хватит ли финансов от зарплаты до зарплаты, находишься в постоянной тревоге. Непредвиденные расходы заставляют занимать деньги или тратить их с кредитных карт. Дальше приходится думать, как вернуть долг. Этот круговорот создает постоянный стресс, который устраняет грамотное планирование. Семейный бюджет учитывает все траты, поэтому можно не беспокоиться, что деньги кончатся неожиданно.

Способы ведения бюджета

Самое сложное в планировании семейного бюджета — делать это систематически. Учет доходов и расходов не требует много времени, но бывает сложно заставить себя делать записи регулярно. Важно выбрать способ, который легко вписать в свою повседневную рутину. Вот несколько популярных вариантов:

- записи от руки. Блокнот или тетрадь — классические варианты для людей, привыкших к такому способу планирования. Записи на бумаге занимают больше времени, зато позволяют провести глубокий анализ трат в процессе заполнения блокнота;

- электронные таблицы Excel или Google. Вариант, удобный своей гибкостью. Настроить таблицу можно как угодно, а формулы ускоряют подсчет. Сервисы предлагают шаблоны, которые удобно использовать как образец для собственной таблицы;

- специальные программы и приложения. Их очень много, поэтому придется потратить время на скачивание и тестирование разных вариантов.

Зато в дальнейшем приложения сильно упрощают ведение бюджета. Программы могут самостоятельно учитывать расходы на основании банковских выписок, анализировать чеки, напоминать о превышении лимитов. Удобно также настроить синхронизацию с приложениями остальных членов семьи, чтобы все записи велись в одном месте.

Зато в дальнейшем приложения сильно упрощают ведение бюджета. Программы могут самостоятельно учитывать расходы на основании банковских выписок, анализировать чеки, напоминать о превышении лимитов. Удобно также настроить синхронизацию с приложениями остальных членов семьи, чтобы все записи велись в одном месте.

Можно выбрать любой способ или попробовать их все по очереди. Главное — фиксировать траты каждый день. Нужно выбрать время, например, перед сном, и внести все данные за день. Тогда ведение бюджета займет всего пару минут в день.

Как начать вести бюджет: пошаговый план

Если семья раньше не анализировала свои доходы и расходы, начать может быть сложно. Вот пошаговый план, которого нужно придерживаться при составлении бюджета:

1. Первый месяц достаточно просто записывать все поступления и траты. Главная задача сейчас — узнать, сходится ли баланс, сколько остается свободных средств. Возможно, денег не хватает — тогда нужно записать, сколько было взято в долг или в кредит.

Возможно, денег не хватает — тогда нужно записать, сколько было взято в долг или в кредит.

2. В конце месяца нужно выделить основные категории, на которые уходят деньги. Стандартно это продукты, услуги связи, коммунальные платежи, транспортные расходы. Нужно суммировать траты по каждой категории.

3. Следующий этап — анализ расходов. Нужно подсчитать, сколько процентов бюджета приходится на каждую категорию. Идеально, когда обязательные платежи составляют не более половины дохода. Тогда оставшиеся деньги можно разделить пропорционально на необязательные покупки и накопления.

4. После анализа приходит время планирования. Обычно люди выясняют, что тратят слишком много на импульсивные покупки, из-за чего не хватает средств на накопления и инвестиции. Нужно перераспределить расходы, вычеркнув лишние и добавив желаемые.

5. Когда план готов, ставят цели на следующий месяц. Они должны быть понятны и легко достижимы. Например, не покупать кофе по пути на работу и откладывать эту сумму на отпуск.

Например, не покупать кофе по пути на работу и откладывать эту сумму на отпуск.

6. Весь следующий месяц продолжают записывать траты и поступления, но уже с учетом новых целей. После его завершения нужно выполнить анализ и понять, что удалось, а что нет. Затем составить дальнейший план. На этом этапе записывают долгосрочные цели для накопления средств на крупные покупки.

Обычно привыкнуть к планированию бюджета удается за три-четыре месяца. За это время результат учета доходов и расходов становится наглядно виден. Когда финансы распределены грамотно, семья может позволить себе больше. Это стимулирует продолжать вести бюджет, чтобы достичь всех финансовых целей.

Как вести семейный бюджет: планирование семейного бюджета

13.02.2023

Группа ВТБ

Планирование семейного бюджета — одна из основ благополучия, но не все люди это осознают, а некоторые считают сложным и бесполезным. На самом деле, если грамотно вести финансы, научиться экономить, можно достичь гораздо большего, чем при непродуманных тратах. Например, начать путешествовать, купить еще одну квартиру — для детей, собрать инвестиционный портфель, а главное — перестать ссориться из-за нехватки средств.

Например, начать путешествовать, купить еще одну квартиру — для детей, собрать инвестиционный портфель, а главное — перестать ссориться из-за нехватки средств.

Что такое семейный бюджет

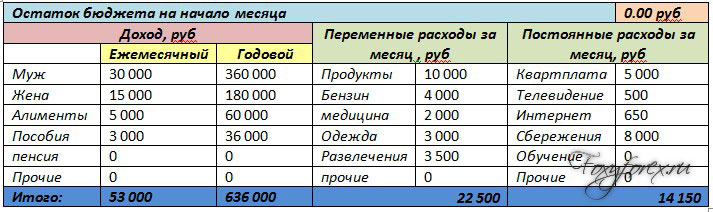

Семейный бюджет — это финансовый план семьи на определенный промежуток времени, например, на месяц, квартал, год. Он в подробностях учитывает доходы, траты, накопления, вложения. Считают всё, что приносит в дом каждый член семьи:

зарплаты,

прибыль от бизнеса,

дивиденды от инвестиций и использования имущества,

пособия.

В графу трат входят средства на общее питание, коммунальные услуги, транспорт, связь для всех, развлечения. Сюда же причисляют личные расходы каждого. Обязательная статья — сбережения на крайний случай.

Зачем нужно вести семейный бюджет

Планирование домашнего бюджета делает жизнь более стабильной и обеспеченной. Почему это работает именно так:

Вы ставите цели, на которые нужны деньги, а расчеты помогают быстрее их добиться.

Это, например, приобретение жилья, общий отпуск, автомобиль. Если бессистемно покупать всё, что хочется, накопить на действительно необходимое не удастся или получится очень нескоро.

Это, например, приобретение жилья, общий отпуск, автомобиль. Если бессистемно покупать всё, что хочется, накопить на действительно необходимое не удастся или получится очень нескоро.Вам проще контролировать траты и формировать хорошие покупательские привычки. Когда знаешь, сколько средств поступает за определенное время, куда они уходят, становится легко распределить доходы, избежать лишних приобретений вроде седьмой пары коричневых ботинок. Вы можете разумно экономить, иметь всё нужное и не копить долгов.

Вы не боитесь кризиса, поскольку готовы к любым переменам. Увольнение с работы, болезнь, другие внезапные поводы для трат не застанут врасплох, ведь деньги на чрезвычайные ситуации отложены.

В целом ведение семейного бюджета упорядочивает не только финансы, но и саму жизнь. Вы не ссоритесь из-за денег, поскольку обсуждаете все крупные траты, а мелкие расходы просчитываете заранее и не тратите средства на ненужное.

Виды семейного бюджета

Существует несколько моделей планирования домашнего бюджета. Ни одна из них не идеальна. Выбирайте вариант, который подходит именно в вашем случае:

Ни одна из них не идеальна. Выбирайте вариант, который подходит именно в вашем случае:

Совместный. Всё заработанное складывают в общую копилку, каждый член семьи берет оттуда деньги по мере необходимости. Траты планируют и согласовывают друг с другом. Этот метод формирования семейного бюджета удобен, если у вас одинаковые взгляды на финансы, и вы полностью доверяете второй половине. Его можно использовать, даже когда один из домашних зарабатывает намного больше другого. Но если кто-то из вас склонен к спонтанным тратам, отложить сбережения будет трудно.

Условно-совместный. Это способ удобен, если вы предпочитаете держать деньги на зарплатных картах и не снимать наличные. Все поступления средств и расходы фиксируют в общей таблице. В конце периода их подсчитывают, определяют новые траты на будущее. Каждый член семьи сам оплачивает и личные нужды, но сообщает о них второй половине. Откладывать деньги на крупные покупки можно с помощью накопительного счета или перечислять их на срочный вклад.

Раздельный. Такой метод планирования предполагает, что каждый зарабатывающий член семьи оплачивает свою долю общих трат. Например, один отвечает за коммунальные взносы, другой — за кружки и секции для детей. Прочие нужды супруги тоже делят, а оставшиеся средства каждый расходует по своему усмотрению. Если вы хотите накопить на общую финансовую цель, это обсуждают отдельно. Можно отчислять на нее определенную сумму или процент от каждого денежного поступления. Иначе спланировать общую покупку невозможно.

Единоличный. Подходит паре, где зарабатывает один человек, а второй не возражает против подобного формирования финансовой модели. Или если один из супругов склонен к транжирству, а второй умеет экономить. По взаимной договоренности более расчетливый решает, сколько денег, куда и когда потратить, какую сумму отложить.

Этапы ведения семейного бюджета

Планировать удобнее пошагово. Тогда вы точно не запутаетесь в расчетах и постепенно привыкнете тратить на них всё меньше времени.

Зачем вам деньги: определяем цели

Планирование ради порядка неинтересно. Важно понять, с какой целью вы скрупулезно считаете и распределяете средства. Какие могут быть цели:

Краткосрочные. Например, новая модель Айфона или хорошие наушники, которые не потребуют больших затрат, но и оплатить их просто с очередной зарплаты не получится.

Среднесрочные. В эту категорию вписывают более дорогие покупки: автомобиль, новую мебель или ремонт, которые требуют больше времени и ресурсов для накопления.

Долгосрочные. Это самые дорогостоящие планы на будущее, например, ипотека, инвестиции для получения пассивного дохода, средства на учебу ребенка в университете.

Такое разделение помогает рассчитать нужную сумму, определить, за какой срок удастся ее накопить, какие инструменты для этого использовать.

Что у вас есть

Чтобы планировать траты, нужно подсчитать поступления в семейный бюджет, понять, сколько уходит на жизнь, и какая сумма остается. Это делают ежемесячно. В статье доходов учитывают:

Это делают ежемесячно. В статье доходов учитывают:

зарплаты,

подработки,

стипендии,

пенсии,

пособия,

прибыль от сдачи внаем недвижимости,

проценты по вкладам.

Заработки каждого члена семьи вносите в отдельные графы.

Откладывать все полученные средства не получится, поэтому посчитайте, какую часть общих денег вы потратите. Проще с постоянными расходами, которые присутствуют в каждом месяце. Это оплата коммунальных услуг, кредитов, а также связь, интернет, проезд, продукты, образование, детские кружки. Переменные траты — покупка одежды, косметики, мелкий ремонт, то есть также необходимые нужды, но присутствующие реже. Не забудьте о налогах на недвижимость, автомобиль, страховках, на которые выделяют средства 1-2 раза в год. Записывайте всё, чтобы получить полное представление о семейных финансах. Иногда на мелочи уходит очень много денег.

Как вести анализ финансов

Подсчитайте, сколько вы заработали за определенный период, какую сумму потратили за то же время. Если денег в семейный бюджет поступило больше, чем ушло, это хороший результат. Но всё же разберите все траты по пунктам, чтобы спланировать их сокращение. Обнаружится, например, что можно отказаться от вредных привычек или некоторое время не покупать одежду, потому что ее и так много. Таким образом вы сэкономите еще больше, а значит, быстрее достигнете своей финансовой цели. Не забывайте, что в магазинах бывают скидки и акции, которые не связаны с качеством товара, а только уменьшают его стоимость. А при оплате дебетовой картой в супермаркетах, кафе и такси можно получать кешбэк.

Если вы со своими домашними потратили больше заработанного, тем более важно найти резервы. Поделите расходы на жизненно необходимые и те, без которых можно обойтись. В следующем месяце откажитесь от лишнего.

Оцените заработки, чтобы понять, реально ли их увеличить. Может быть, стоит сменить работу на более высокооплачиваемую, поднять стоимость услуг на фрилансе, поискать иные источники доходов.

Может быть, стоит сменить работу на более высокооплачиваемую, поднять стоимость услуг на фрилансе, поискать иные источники доходов.

Составьте план на ближайшее время

Теперь вы можете учесть погрешности прежнего семейного бюджета и планировать его на новый срок. Траты нужно обсуждать всем вместе, чтобы потом не было неприятных сюрпризов. Если дочке нужны новые зимние сапоги, а папа собирается посетить платного стоматолога, эти статьи закладывают заранее.

Не забывайте о подушке безопасности на непредвиденные случаи. Если деньги лежат «под матрасом», их обесценивает инфляция. Выгоднее положить сбережения на краткосрочный банковский вклад. При необходимости вы снимете с него нужную сумму. Или сможете пополнять баланс, чтобы увеличивать доходность накоплений.

Корректируйте семейный бюджет

Даже если вы спланировали идеальный вариант семейного бюджета, жизнь может внести в него свои коррективы. Не бойтесь менять статьи расходов, если это необходимо. Например, тратить на экстренные нужды, которые не были предусмотрены. В следующем месяце можно запланировать на них большую сумму.

В следующем месяце можно запланировать на них большую сумму.

А если вы только начали формировать подушку безопасности и денег пока мало, воспользуйтесь кредитной картой. Следите за тем, чтобы не превысить беспроцентный период и лимит средств. Тогда вам придется возвращать только израсходованную сумму, не больше. А часть денег вы получите назад в виде кешбэка.

Планируйте семейный бюджет так, чтобы жизнь не была чересчур скромной. Не экономьте на питании, здоровье, позволяйте себе маленькие радости. Почему это важно: неумеренная экономия приведет к обратному эффекту — вы можете быстро выгореть и передумаете вести учет финансов.

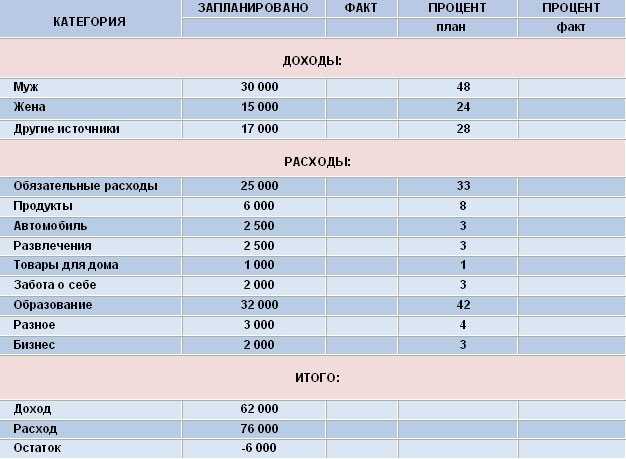

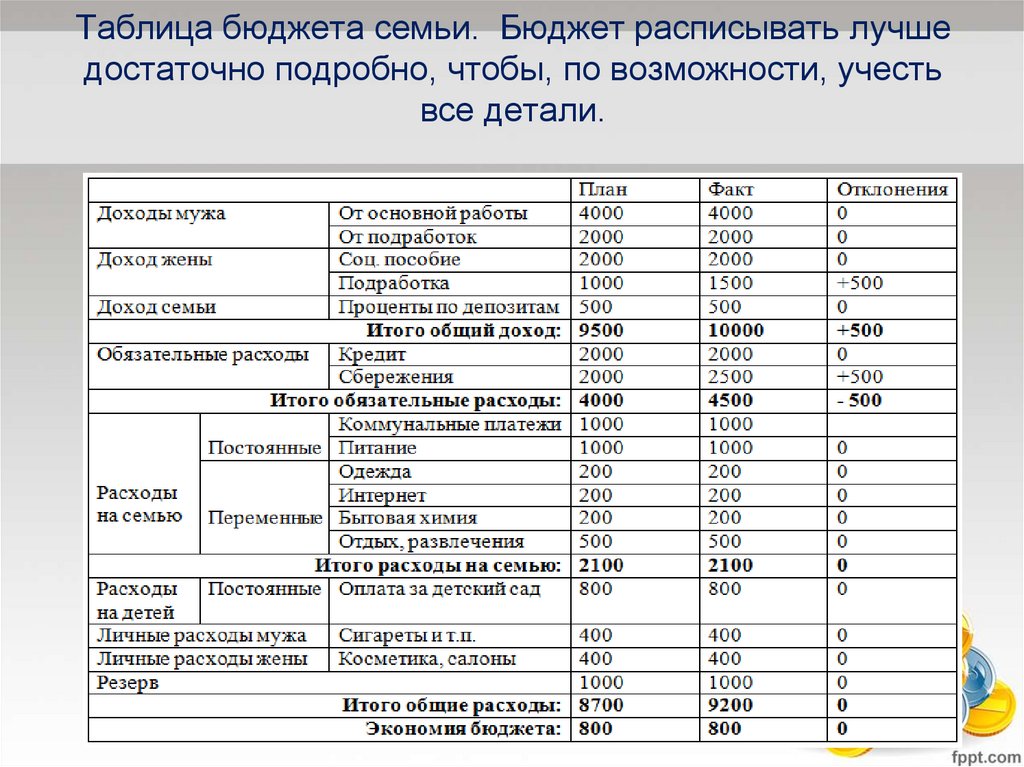

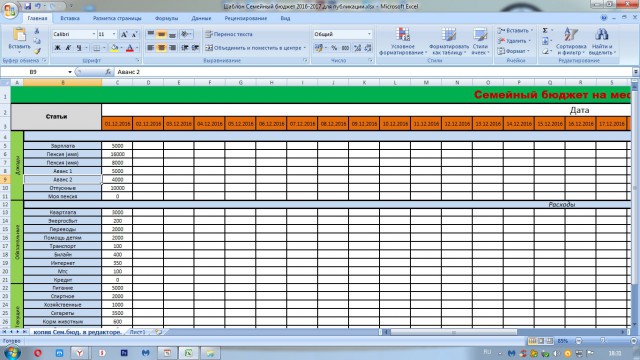

Как составить семейный бюджет

Для подсчетов, анализа данных и планирования есть три способа:

Записывать всё на бумаге. Так вести контроль можно разве что в самом начале, когда нужно только фиксировать траты. Дальше этот способ будет неудобен, поскольку отнимает много времени на подсчеты с помощью калькулятора.

Использовать таблицы Excel и Google. Расчеты в них делаются автоматически. Вам нужно только вносить сведения и сохранять их, если выбрали Excel. Контроль облегчают готовые шаблоны Google Таблицы, которые можно подстраивать под себя.

Вести расчеты с помощью специальных программ и приложений для мобильного телефона. Среди них есть платные и бесплатные, простые и с более сложным интерфейсом. Пробуйте и выбирайте то, что удобнее.

Контролировать поступления и траты, менять баланс проще, когда все данные занесены в одну таблицу и расписаны по статьям максимально подробно.

Как правильно планировать семейный бюджет

Оптимальный семейный бюджет в каждом кругу свой, но есть общие ориентиры:

Разделите его на три составляющих. Запланируйте, что 50% денежных поступлений пойдет на основные нужды: продукты, оплату жилья и удобств, проезд. Еще 20% должны идти на оплату кредитов, если они есть, и на подушку безопасности.

Оставшиеся 30% можно израсходовать на необязательные траты: кино, кафе, развлекательные поездки и т. п.

Оставшиеся 30% можно израсходовать на необязательные траты: кино, кафе, развлекательные поездки и т. п.Отложите на случай форс-мажора сумму, которая позволит семье жить по-прежнему на протяжении до полугода. Никто не ожидает болезни, потери работы, но, если это случится, у вас будут время и ресурсы решить проблемы. А чтобы освободившиеся средства не съедала инфляция, держите их в банке.

Обсуждайте траты со своими домашними, когда подводите итоги и распределяете средства на следующий срок. Например, папа может быть не в курсе того, что растущим детям нужно часто покупать новую одежду, так как в детский сад и школу их собирает мама. Обсуждение поможет не только жить более обеспеченно, но и сохранить мир в доме.

Не тратьте деньги впустую. Если в семейный бюджет поступило больше средств, чем предполагалось, их лучше сразу отложить, а не расходовать на спонтанные покупки. Так вы быстрее получите то, на что копите.

Инвестируйте, если у вас есть свободные средства и собственное жилье.

Не стоит пускаться в рискованные сделки, если вы не очень в этом разбираетесь. Но можно, например, купить еще одну квартиру, чтобы зарабатывать на сдаче в аренду, открыть индивидуальный инвестиционный счет или приобрести акции.

Не стоит пускаться в рискованные сделки, если вы не очень в этом разбираетесь. Но можно, например, купить еще одну квартиру, чтобы зарабатывать на сдаче в аренду, открыть индивидуальный инвестиционный счет или приобрести акции.

Планирование финансов — выгодное и интересное занятие. Конечно, счастье не в деньгах. Но если вы научитесь ими управлять, то почувствуете, что стали спокойнее, увереннее и теперь можете подарить больше радости своим близким.

Поделиться:

Закажите дебетовую карту сейчас

1

Заполните простую онлайн-заявку

Это займет пару минут

2

Выберите способ получения

2

Выберите способ получения

3

Оплачивайте покупки дебетовой картой и получайте кешбэк

Подключите программу лояльности «Мультибонус»

3

Оплачивайте покупки дебетовой картой и получайте кешбэк

Другие полезные статьи

Финансовая грамотность20.01.2023

Как вести личный бюджет

Читать далее

Финансовая грамотность20. 01.2023

01.2023

Как накопить деньги

Читать далее

Финансовая грамотность27.01.2023

Что такое финансовая грамотность

Читать далее

Начните вести семейный бюджет с банком ВТБ — закажите доставку дебетовой карты

Заказать карту

Ваш путеводитель по бюджетным деньгам

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Разделите свой доход между потребностями, желаниями, сбережениями и погашением долгов, используя бюджет 50/30/20.

By

Бев О’Ши

Бев О’Ши

писатель по личным финансам | MSN Money, Credit.com, Atlanta Journal-Constitution, Orlando Sentinel

Бев О’Ши — бывший специалист NerdWallet по вопросам потребительского кредитования, мошенничества и кражи личных данных. Она имеет степень бакалавра журналистики Обернского университета и степень магистра педагогики Университета штата Джорджия. До прихода в NerdWallet она работала в ежедневных газетах, MSN Money и Credit.com. Ее работы публиковались в The New York Times, The Washington Post, Los Angeles Times, MarketWatch, USA Today, MSN Money и других изданиях. Твиттер: @BeverlyOShea.

и

Лорен Шван

Лорен Шван

Ведущий писатель | Личные финансы, долги

Лорен Шван — автор NerdWallet, который освещает долги, составление бюджета и стратегии экономии денег. Она ведет колонку «Деньги тысячелетия» для Associated Press. Ее работы также были отмечены USA Today, MarketWatch и другими. Лорен имеет степень бакалавра истории Калифорнийского университета в Санта-Круз. Она базируется в Сан-Франциско.

Обновлено

Под редакцией Кирстен ВерХаар

Кирстен ВерХаар

Старший ответственный редактор | eBay, Yahoo!

Кирстен ВерХаар — редактор отдела личных финансов, имеет степень по английской литературе Университета Колорадо в Боулдере. На своих предыдущих должностях она была ведущим редактором eBay, где руководила командой писателей, которые освещали глобальную группу контента сайта. Она также писала для Yahoo. С тех пор как она присоединилась к NerdWallet в 2015 году, она затронула такие широкие темы, как пылесосы (да, действительно), составление бюджета и Черная пятница.

Она также писала для Yahoo. С тех пор как она присоединилась к NerdWallet в 2015 году, она затронула такие широкие темы, как пылесосы (да, действительно), составление бюджета и Черная пятница.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Если у меня есть зарплата, скажем, 2000 долларов в месяц, как я могу платить за жилье, питание, страховку, медицинское обслуживание, погашение долга и развлечения, не теряя при этом денег? Это много, чтобы покрыть ограниченную сумму, и это игра с нулевой суммой.

Ответ: составить бюджет.

Что такое бюджет? Бюджет — это план на каждый доллар, который у вас есть. Это не волшебство, но это означает большую финансовую свободу и жизнь с гораздо меньшим стрессом. Вот как настроить и управлять своим бюджетом.

Вот как настроить и управлять своим бюджетом.

Как составить бюджет

-

Рассчитайте свой ежемесячный доход, выберите метод составления бюджета и следите за своим прогрессом.

-

Выделяйте до 50% своего дохода на нужды.

-

Оставьте 30% вашего дохода на нужды.

-

Направляйте 20% своего дохода на сбережения и погашение долгов.

Понимание процесса составления бюджета

Рассчитайте свой доход после уплаты налогов: если вы получаете регулярную зарплату, сумма, которую вы получаете, вероятно, равна ей, но если у вас есть автоматические отчисления по 401(k), сбережения , а также страхование здоровья и жизни, добавьте их обратно, чтобы получить реальную картину своих сбережений и расходов. Если у вас есть другие виды дохода — например, вы зарабатываете деньги на подработках — вычтите все, что его уменьшает, например налоги и деловые расходы.

Выберите план составления бюджета: Любой бюджет должен покрывать все ваши потребности, некоторые ваши желания и, что очень важно, сбережения на случай чрезвычайных ситуаций и на будущее. Примеры плана составления бюджета включают систему конвертов и бюджет с нулевой базой.

Автоматизируйте свои сбережения: максимально автоматизируйте свои сбережения, чтобы деньги, которые вы выделили для определенной цели, поступали туда с минимальными усилиями с вашей стороны. Партнер по подотчетности или онлайн-группа поддержки могут помочь, так что вы будете нести ответственность за решения, которые расходуют бюджет.

Практика управления бюджетом: ваши доходы, расходы и приоритеты со временем будут меняться, поэтому активно управляйте своим бюджетом, регулярно, например, раз в квартал. Если вы изо всех сил пытаетесь придерживаться своего плана, попробуйте эти советы по составлению бюджета.

Перед составлением бюджета

NerdWallet анализирует ваши расходы и показывает, как сэкономить.

Часто задаваемые вопросы

Как составить таблицу бюджета?

Начните с определения вашего чистого (чистого) дохода, а затем проверьте свои текущие расходы. Наконец, примените правило 50/30/20: 50% на нужды, 30% на желания и 20% на сбережения и погашение долгов.

Как вы ведете бюджет?

Ключом к ведению бюджета является регулярное отслеживание ваших расходов, чтобы вы могли получить точную картину того, куда уходят ваши деньги и куда вы хотите, чтобы они направлялись вместо этого. Вот как начать:

1. Проверьте выписки со своего счета и распределите свои расходы по категориям.

2. Постоянно следите за отслеживанием.

Как рассчитать бюджет?

Начните с финансовой самооценки. Как только вы поймете, чего стоите и чего надеетесь достичь, выберите подходящую для вас систему бюджетирования. Мы рекомендуем систему 50/30/20, которая делит ваш доход на три основные категории: 50% идет на предметы первой необходимости, 30% на нужды и 20% на сбережения и погашение долгов.

Попробуйте простой план составления бюджета

Мы рекомендуем популярный бюджет 50/30/20, чтобы максимизировать ваши деньги. В нем вы тратите примерно 50% своих долларов после уплаты налогов на предметы первой необходимости, не более 30% на нужды и не менее 20% на сбережения и погашение долгов.

Нам нравится простота этого плана. В долгосрочной перспективе тот, кто следует этим рекомендациям, будет иметь управляемый долг, возможность время от времени побаловать себя и сбережения для оплаты нерегулярных или непредвиденных расходов и комфортного выхода на пенсию.

Бюджет на 50/30/20

Узнайте, как этот бюджетный подход применим к вашим деньгам.

Ежемесячный доход после уплаты налогов. Включите полученную на руки заработную плату и прибавьте ее к любым вычетам из заработной платы для медицинского страхования, взносов 401(k) и других автоматических сбережений.

Ваши номера 50/30/20:

Предметы первой необходимости

$0

Желания

$0

Сбережения и погашение долгов

$0

Знаете ли вы свои категории «хочу»?

Отслеживайте ежемесячные тенденции расходов, чтобы разбить свои потребности и желания.

Начало работы

Выделяйте до 50 % своего дохода на нужды

Ваши потребности — около 50 % вашего дохода после уплаты налогов — должны включать:

нужно на некоторое время окунуться в часть «хочу» вашего бюджета. Это не конец света, но вам придется скорректировать свои расходы.

Оставьте 30% вашего дохода на нужды

Отделить желания от потребностей бывает непросто. Однако в целом потребности необходимы для жизни и работы. Типичные желания включают обеды вне дома, подарки, путешествия и развлечения.

Не всегда легко решить. Восстановительные спа-процедуры (включая советы по массажу) — желание или необходимость? Как насчет органических продуктов? Решения варьируются от человека к человеку.

Если вы хотите как можно быстрее расплатиться с долгами, вы можете решить, что ваши желания могут подождать, пока у вас не появятся сбережения или ваши долги не будут под контролем. Но ваш бюджет не должен быть настолько скудным, чтобы вы никогда не могли купить что-либо просто так.

В каждом бюджете нужно пространство для маневра — может быть, вы забыли о расходах или они оказались больше, чем вы ожидали — и деньги, которые можно потратить по своему усмотрению. Если нет денег на развлечения, вы вряд ли уложитесь в свой бюджет.

Направляйте 20% своего дохода на сбережения и погашение долга

Используйте 20% своего дохода после уплаты налогов, чтобы отложить что-нибудь на непредвиденные обстоятельства, отложить на будущее и погасить долг. Убедитесь, что вы думаете о более широкой финансовой картине; это может означать два шага между сбережениями и погашением долга для достижения ваших самых насущных целей.

Приоритет № 1 — начальный резервный фонд.

Многие эксперты рекомендуют вам накопить на несколько месяцев минимальные расходы на проживание. Мы предлагаем вам начать с резервного фонда в размере не менее 500 долларов — достаточно для покрытия небольших чрезвычайных ситуаций и ремонта — и строить оттуда.

Вы не сможете выбраться из долгов, если не сможете избежать новых долгов каждый раз, когда происходит что-то неожиданное. И вы будете лучше спать, зная, что у вас есть финансовая подушка.

Приоритет № 2 — получить соответствие работодателя по вашей 401(k).

Сначала добудьте легкие деньги. Для большинства людей это означает налоговые льготы, такие как 401(k). Если ваш работодатель предлагает спичку, внесите по крайней мере достаточно, чтобы получить максимум. Это свободные деньги.

Почему мы делаем захват работодателя более приоритетным, чем долги? Потому что у вас больше не будет такого большого шанса на бесплатные деньги, налоговые льготы и сложные проценты. В конечном счете, у вас будет больше шансов на создание богатства, если выработаете привычку регулярно откладывать долгосрочные сбережения.

У вас не будет второго шанса воспользоваться силой сложных процентов. Каждая 1000 долларов, которую вы не откладываете, когда вам 20 лет, может быть на 20 000 долларов меньше, чем у вас на пенсии.

Приоритет №3 — токсичный долг.

После того, как вы поймали совпадение по 401(k), если оно доступно, займитесь токсичными долгами в своей жизни: долгами по кредитным картам с высокими процентами, личными займами и займами до зарплаты, займами под титул и выплатой арендной платы. У всех процентные ставки настолько высоки, что вы в конечном итоге возвращаете в два или три раза больше, чем взяли взаймы.

Если к вам относится любая из следующих ситуаций, изучите варианты облегчения бремени задолженности, которые могут включать планы банкротства или управления долгом:

Вы не можете погасить свой необеспеченный долг — кредитные карты, медицинские счета, личные кредиты — в течение пяти лет, даже при резком сокращении расходов.

Ваш общий необеспеченный долг равен половине или более вашего валового дохода.

Приоритет № 4, опять же, откладывать на пенсию.

После того, как вы погасили все токсичные долги, следующая задача — подготовиться к выходу на пенсию. Стремитесь откладывать 15% вашего валового дохода; включая совпадение с вашей компанией, если оно есть.

Если вы молоды, рассмотрите возможность пополнения индивидуального пенсионного счета Roth после того, как вы поймаете матч компании. Как только вы достигнете предела взноса в IRA, вернитесь к своей 401 (k) и максимизируйте свой вклад там.

Приоритет № 5, опять же, ваш резервный фонд.

Регулярные взносы помогут вам покрыть расходы на проживание от трех до шести месяцев. Вы не должны ожидать стабильного прогресса, потому что случаются чрезвычайные ситуации, и тогда вы должны получить деньги из этого фонда. Просто сосредоточьтесь на замене того, что вы используете, и со временем наращивайте его.

Приоритет №6 – погашение задолженности.

Если вы уже выплатили свой самый опасный долг, то, вероятно, у вас остался долг с более низкой ставкой, часто не облагаемый налогом (например, ипотека). Займитесь этим, когда основные цели, перечисленные выше, будут покрыты.

Займитесь этим, когда основные цели, перечисленные выше, будут покрыты.

Любое пространство для маневра, которое у вас есть, зависит от денег, доступных для нужд или от сбережений на ваши нужды, а не от вашего резервного фонда и пенсионных сбережений.

Приоритет № 7 — это вы.

Поздравляем! У вас отличное положение — действительно отличное положение — если вы создали резервный фонд, выплатили токсичные долги и откладываете 15% на пенсионные сбережения. Вы выработали привычку экономить, которая дает вам огромную финансовую гибкость. Не сдавайся сейчас.

Подумайте об откладывании средств на нерегулярные расходы, которые не являются чрезвычайными, например, на новую крышу или новую машину. Эти расходы придут несмотря ни на что, и лучше накопить на них, чем брать взаймы.

ПОСМОТРИТЕ, ЧТОБЫ УЗНАТЬ БОЛЬШЕ О БЮДЖЕТЕ

Об авторах: Бев О’Ши — бывший кредитный писатель в NerdWallet. Ее работы публиковались в New York Times, Washington Post, MarketWatch и других изданиях. Подробнее

Подробнее

Лорен Шван покрывает потребительские кредиты и долги в NerdWallet. Ее работы были отмечены USA Today и Associated Press. Подробнее

Аналогично…

Управление семейным бюджетом — Maine Community Bank

Перейти к содержимому

Центр финансового образования

Звучит просто: тратьте меньше денег, чем зарабатываете. Но по мере того, как ваша семья растет, расходы имеют тенденцию расти намного быстрее, чем деньги. И хотя нам постоянно напоминают о том, насколько финансово освобождает создание бюджета и отслеживание расходов, это может показаться ограничивающим, особенно поначалу. Но будьте уверены, это чувство не продлится долго, как только вы начнете.

Бюджетирование — это полное понимание того, что вы зарабатываете, что вы должны и куда уходят ваши деньги. В конечном счете, бюджет дает вам контроль над своими деньгами. Вот несколько проверенных стратегий, которые помогут вам управлять семейным бюджетом. В тот момент, когда вы решите взять на себя ответственность за расходы по дому, вы окажетесь на пути к будущему, полному выбора.

Вот несколько проверенных стратегий, которые помогут вам управлять семейным бюджетом. В тот момент, когда вы решите взять на себя ответственность за расходы по дому, вы окажетесь на пути к будущему, полному выбора.

- Составьте список финансовых целей вашей семьи . Некоторые общие цели могут заключаться в том, чтобы погасить задолженность по кредитной карте, создать резервный фонд, накопить пенсионные сбережения, погасить ипотечный кредит, упростить свою жизнь или накопить на колледж. Запишите свои цели и будьте максимально конкретными. Регулярно переоценивайте свои цели и корректируйте их по мере необходимости. Достижение финансовой независимости в жизни заключается в постановке хороших финансовых целей и наличии плана их достижения. Когда у вас есть план, работать над достижением этих целей становится легко, особенно когда вы набираете обороты.

- Отслеживайте свои ежемесячные расходы . Эта простая привычка помогает вам быть в курсе всех трат денег и нести ответственность за них.

Выберите день (это может быть сегодня или первый день следующего месяца) и пообещайте записывать все, что вы тратите в течение всего месяца. Пусть ваш партнер сделает то же самое. Вы можете использовать шаблон электронной таблицы, простой лист бумаги или приложение, такое как Mint.com, которое позволяет вам настроить свой бюджет и даже получать еженедельные оповещения о вашем статусе. Отслеживание держит вас честным. Он подчеркивает недостатки расходов. Лучше всего то, что это дает вам отправную точку для отслеживания вашего прогресса.

Выберите день (это может быть сегодня или первый день следующего месяца) и пообещайте записывать все, что вы тратите в течение всего месяца. Пусть ваш партнер сделает то же самое. Вы можете использовать шаблон электронной таблицы, простой лист бумаги или приложение, такое как Mint.com, которое позволяет вам настроить свой бюджет и даже получать еженедельные оповещения о вашем статусе. Отслеживание держит вас честным. Он подчеркивает недостатки расходов. Лучше всего то, что это дает вам отправную точку для отслеживания вашего прогресса. - Составьте бюджет, который кажется правильным . Вы не хотите, чтобы он был настолько тесным, что создавал ненужный стресс и заставлял вас покинуть корабль, но он должен дать вам паузу и бросить вызов тому, как вы тратите деньги. Вот почему так важно отслеживать свои расходы хотя бы в течение одного месяца. Это помогает создать бюджет, которого вы можете реально придерживаться. Старайтесь следовать правилу 50-20-30, согласно которому ваша заработная плата после уплаты налогов делится на три части.

Вот разбивка, которую следует учитывать: 50 процентов на нужды, включая аренду / ипотеку, еду, счета, минимальные платежи по долгам и другие предметы первой необходимости. 20 процентов для финансовых целей, таких как сбережения и инвестиции. И 30 процентов на еду, развлечения и т. д. Если у вас много долгов и большие расходы, вам, возможно, придется скорректировать правило до 80-10-10, пока вы не сократите свой долг и не увеличите свои сбережения.

Вот разбивка, которую следует учитывать: 50 процентов на нужды, включая аренду / ипотеку, еду, счета, минимальные платежи по долгам и другие предметы первой необходимости. 20 процентов для финансовых целей, таких как сбережения и инвестиции. И 30 процентов на еду, развлечения и т. д. Если у вас много долгов и большие расходы, вам, возможно, придется скорректировать правило до 80-10-10, пока вы не сократите свой долг и не увеличите свои сбережения. - Обсудить потребности и желания . Вам нужно есть, но есть много способов получить эту еду, не напрягая свой бюджет. Перед походом в магазин составьте список и придерживайтесь его. И никогда не ходите за продуктами, когда вы голодны. Debt.org рекомендует семьям попробовать провести всю субботу и воскресенье, ничего не покупая. «Ешьте то, что уже есть в вашем холодильнике», — рекомендует сайт. «Вместо того, чтобы идти в кино, посмотрите его по телевизору, почитайте книгу, отведите детей в парк или поиграйте в настольные игры с семьей.

Вы не только сэкономите деньги, но и обнаружите, что некоторые из лучших вещей в жизни действительно бесплатны».

Вы не только сэкономите деньги, но и обнаружите, что некоторые из лучших вещей в жизни действительно бесплатны». - Собрать всех на борт . Созовите семейное собрание и обсудите свой план составления семейного бюджета. Получите мнение каждого человека о том, что он хотел бы включить в бюджет (отпуск, программа летнего лагеря, новая одежда и т. д.). Дайте каждому человеку возможность поделиться своими идеями о том, как семья может сократить расходы. У вас может быть подросток, который любит готовить. Пусть они изучают доступные рецепты и помогают планировать питание. Учитывайте пожелания каждого и находите творческие способы удовлетворения потребностей. Бонус: проявляя открытость и готовность к сотрудничеству, вы преподаете своим детям ценные уроки управления деньгами, которые помогут им во взрослой жизни.

Обратитесь в свой местный банк за различными инструментами, которые помогут упростить сбережения, включая сберегательные счета для вас и ваших детей, пенсионные счета, кредиты на консолидацию долга, дебетовые карты, услуги, которые помогут вам автоматизировать сбережения, и многое другое.