История профессии бухгалтер — Кто кем работает

Содержание статьи:

С появлением денег (их аналогов), как универсального средства оценки стоимости товаров и услуг, взяла начало и история бухгалтерского учета, который стал необходимым инструментом для максимально объективного упорядочивания товарно-денежных отношений между людьми.

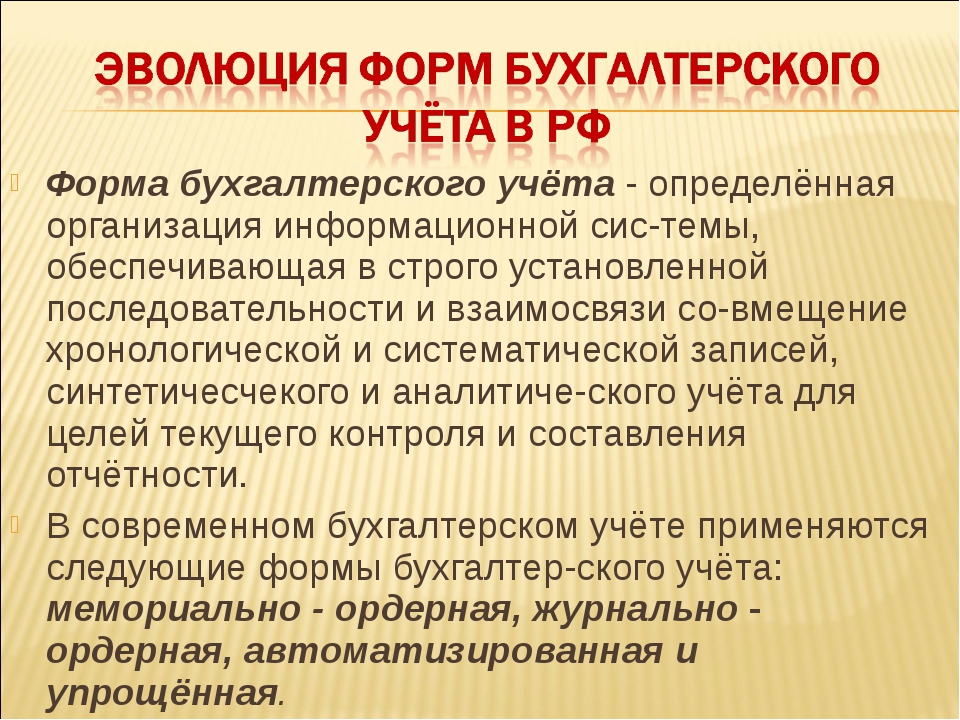

История развития бухгалтерского учета

Древний мир

Даже в те времена, когда в качестве денег выступали красивые и редкие ракушки или любые другие «ценные» предметы, их нужно было как-то учитывать.

Историки склонны полагать, что зарождение хозяйственной деятельности потребовало и наличие определенного учета. Естественно, что ни о какой системе в современном понимании не могло быть и речи, но зачатки простой бухгалтерии помогали оценивать имеющийся в наличии товар в «денежном» эквиваленте и учитывать его и в натуральных показателях.

Конечно, древний подсчет товаров имел недостатки и не давал возможность определять прибыль или инвентаризировать материальные ценности. История развития бухгалтерского учета, как и любой другой сложной дисциплины, — длительный временной процесс, требующий прежде всего формирования хозяйственности, совершенствования эквивалентов оценочной стоимости и становления четких финансовых и экономических отношений между людьми.

Но фоне других в те времена выделялась система бухучета Римской империи, которая положила начало терминологии современной бухгалтерии. Именно римляне ввели такие понятия, как дебет и кредит, сальдо и депозит, а также многие другие.

Средневековье

Во втором тысячелетии нашей эры история бухгалтерского учета совершила резкий прогрессирующий скачок, произошло разделение простой бухгалтерии на два отдельных направления:

- Собственно простая бухгалтерия

Дисциплина предполагала подсчет всех имущественных активов, а итогом работы специалиста-бухгалтера считалось определение доходов и расходов хозяйственника.

- Камеральная бухгалтерия

Такое направление бухгалтерии прежде всего интересовало состояние кассы, а именно строгий учет поступлений в нее (в том числе и ожидаемых) и всех денежных расходов.

Система была налажена таким образом, что прибыль и убытки рассчитывались и устанавливались заранее, и в течение установленного промежутка времени выполнялась их регистрация. Также продолжает главенствовать римская система бухучета — как наиболее эффективная и развитая в мировом сообществе (несмотря на крушение великой Римской империи).

Эпоха Возрождения

Элементарное счетоводство древних римлян перестало удовлетворять постоянно прогрессирующим товарно-денежным отношениям и потребностям развивающейся банковской системы. На смену римскому укладу пришла система итальянского учета, ведь в те времена Италия стала одной из самых влиятельных торговых держав.

Регистрация всех финансовых и хозяйственных операций стала выполняться упорядоченно — в специально заведенный журнал записывались все сведения, касающиеся финансовой деятельности. Отдельно регистрировались и счета — их также оформляли в специальном журнале. Иногда эти две формы совмещались или комбинировались, такая форма бухучета сохранилась и в наши дни (Журнал-Главная). Отныне простая бухгалтерия перестала существовать, и считается, что с момента появления такой двойной формы записи началась история возникновения бухгалтерского учета в современном понимании этого термина.

Отдельно регистрировались и счета — их также оформляли в специальном журнале. Иногда эти две формы совмещались или комбинировались, такая форма бухучета сохранилась и в наши дни (Журнал-Главная). Отныне простая бухгалтерия перестала существовать, и считается, что с момента появления такой двойной формы записи началась история возникновения бухгалтерского учета в современном понимании этого термина.

Что означает термин «двойная запись в бухгалтерии»? В понимании того времени — это система, абсолютно логичная и максимально информативная, которая включала в себя все приходно-расходные операции, кредитные истории, инвентарный счет. Впервые такой вид учета описал итальянец Лука Пачиоли в своем знаменитом труде «Все об арифметике, геометрии и пропорции».

В трактате (одиннадцатый том) «О счетах и записях» он рассказал о сложившейся на тот момент системе учета: ведении журналов, двойной бухгалтерской записи, упорядоченном оформлении.

Даже Международный день бухгалтерии отмечается в день выхода в свет труда Пачиоли — 10 ноября. Такой парадокс объясняется развитием книгопечатания. Если Пачиоли смог напечатать свой труд в 1494 году, то книга другого итальянца Бенедетто Котрульи «О торговле и современном купце», написанная им от руки в 1458 году, была издана более чем через 100 лет. Таким образом, труд Котрульи, описывавший ту же двойную систему записи, от которой началась история бухгалтерского учета в современном понимании, из-за недоразвитости книгопечатания не стал столь же популярным, что и труд Пачиоли.

Такой парадокс объясняется развитием книгопечатания. Если Пачиоли смог напечатать свой труд в 1494 году, то книга другого итальянца Бенедетто Котрульи «О торговле и современном купце», написанная им от руки в 1458 году, была издана более чем через 100 лет. Таким образом, труд Котрульи, описывавший ту же двойную систему записи, от которой началась история бухгалтерского учета в современном понимании, из-за недоразвитости книгопечатания не стал столь же популярным, что и труд Пачиоли.

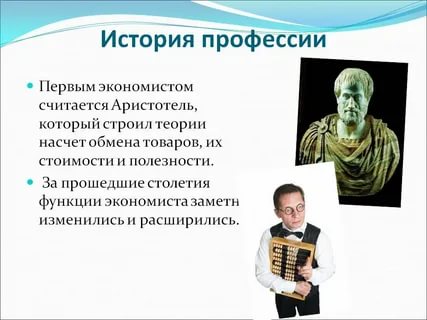

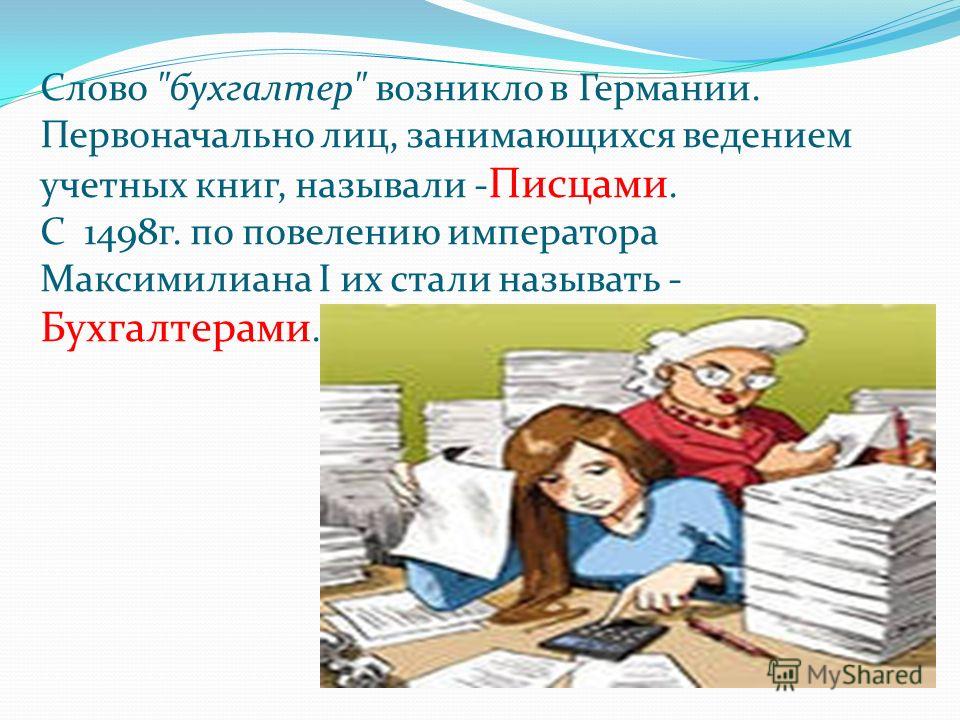

Благодаря средневековому Возрождению мировое финансовое сообщество обязано появлению своего главного термина. История ныне широко распространенной профессии бухгалтер началась с назначения на эту должность Христофа Штехера — соответствующий указ был издан императором Римской империи Максимилианом I. Само же название связано с основным инструментом бухгалтерской деятельности — книгой, и в Россию оно пришло во времена правления Петра I, особо ценившего иностранные названия (der Buchhalter — книговод).

Новое время

Дальнейшее развитие хозяйственности не заставило ждать и развитие счетоводства — история возникновения бухгалтерского учета в современном понимании этого термина прослеживается в трудах следующих деятелей:

- 1549 год — введено правило Швайкера, гласившее, что без документа нет и соответствующей бухгалтерской записи.

- 1606 год — французом М. ван Даммом за основу всего бухучета и любой хозяйственной операции предлагается первичная документация (в продолжение правила Швайкера).

- 1631 год — француз М.Тома предложил усовершенствовать бухгалтерский журнал, добавив в него колонки, содержащие информацию о частной и общей суммах.

- 1676, 1688 годы — Ж.П.Савари предложил, а итальянский ученый Ф.Гаратти позднее поддержал идею разделения систематической записи на основной и аналитический счета. Также введена в действие принципиально новая форма учета, используемая и ныне, — оборотная ведомость. Терминология пополнилась понятием «баланс» — этим словом называлось движение всех ценностей хозяйственника описанием их появления или причинами их выбытия.

- 1802, 1803 годы — отдельно друг от друга Э.Дегранж и А.Мендес доказали необходимость упорядочивания записей, в том числе хронологических и систематических. Кроме того, в качестве правила был выделен следующий постулат: итоговые суммы Журнала и Главной книги должны быть равны.

Что касается моральных аспектов бухучета, то известные деятели Нового времени характеризуют это направление деятельности как особо важную ветвь развития мира, которая имеет гораздо более ценное значение, чем другие области человеческой деятельности. В 1889 году бухгалтерия была признана официально наукой, определение которой дал австриец Ф.Скубиц, — наука, численно характеризующая всю деятельность и все состояние предприятия.

На границе двух Эпох — Нового и Новейшего времени — произошло знаменательное событие: французом Жаном Батистом Дюмарше был изобретен герб бухгалтеров. На гербе и в настоящее время изображают:

- солнце — как освещение хозяйственной деятельности;

- весы — как символ баланса;

- кривую Бернулли — как символ вечности учета после его изобретения и становления.

Девизом бухгалтерского учета стали три понятия, емко определяющие важность отрасли, — наука, совесть и независимость.

Новейшее время

В современном мире понятие бухгалтерского учета сводится к одному определению — это система, целью работы которой является формирование всей финансовой отчетности предприятия и оптимизация управленческого учета.

Если ранее, в предыдущее время, различие учетных систем различных государств не особо влияло на товарно-денежные отношения, то век высоких технологий заставил мировое сообщество разработать единую стратегию ведения бухучета. Таким образом, 29 июня 1973 года история бухгалтерского учета зашла на новый виток своего развития — представители 14 государств (США, Австралии, Англии, Германии, Италии, Индии, Иордании, Канады, Мексики, Нидерландов, Франции, ЮАР, Южной Кореи и Японии), среди которых были банкиры, инвесторы и известные промышленники, организовали международный комитет.

Целью работы Комитета стала разработка единых бухгалтерских стандартов, принимаемых мировым сообществом.

Что касается России, то в настоящее время идет реформирование финансовой отрасли с приведением бухгалтерии к общепринятым стандартам. Важный шаг в этом — утверждение и принятие в 1992 году специальной Государственной программы, благодаря внедрению которой станет возможным успешное ведение бизнеса на мировом рынке и интеграция Российской Федерации в мировую экономику.

Основные ведомства, отвечающие за реализацию программы, — Министерство финансов Российской Федерации, Министерство экономического развития, Федеральная службы государственной статистики. Естественно, основная цель работы этих ведомств — недопущение дополнительных финансовых и ресурсных затрат на российских предприятиях при переходе на мировые бухгалтерские стандарты.

В современном финансовом мире бухгалтерский учет — это идеальная система, упорядочивающая материальные ценности, денежные средства, обязательства и источники их образования. И особо ценится значение учета и при осуществлении руководства любым предприятием.

Вопрос возникновения и формирования профессии бухгалтера. История возникновения и развития профессии бухгалтера

Введение

Когда

то перед нашим классом встал вопрос:

«Какую выбрать профессию? Я выбрала

профессию бухгалтера. Профессия

бухгалтера — одна из самых распространенных

и востребованных, как во всем мире, так

и в России. Это и понятно. Ведь ни одно

предприятие сегодня не может обойтись

без бухгалтерии как

способа

документального ведения хозяйственного

учета. Это происходит по двум причинам.

Во-первых, ведение данного учета —

требование российского законодательство.

Во-вторых, это в интересах самой

организации: в рамках бухгалтерского

учета формируется информация о

деятельности компании.

Мне кажется, что

именно это профессия мне ближе всего,

так как мне нравиться такие

Мне кажется, что

именно это профессия мне ближе всего,

так как мне нравиться такиенауки как математика и экономика.»

Слово Бухгалтер происходит от немецкого «Buchhalter », «Buch » — книга,«Halter » — держатель- специалист в области бухгалтерии. В настоящее время профессия является важной, без неё не обходится ни одно предприятие. Слово «бухгалтер» возникло в конце средневековья. В 1498г. Император Священной Римской Империи /Максимилиан_I_(император_Священной_Римской_империи)» Максимилиан I назначил «бухгалтером» Христофора Штехера. Бухгалтер- это специалист, работающий по системе учёта в соответствии с действующим законодательством. Его задачи: вовремя и правильно заплатить налоги, отчитаться перед государственными органами и собственниками компании, организовать работу с клиентами и партнёрами организации, следить за финансовым состоянием предприятия и так далее.

Немного истории

Профессия

бухгалтера — одна из древнейших и одна

из самых распространенных. Первые истоки

её уходят в глубь тысячелетий.6000 лет

тому назад, в тот момент, когда люди

стали целенаправленно регистрировать

факты хозяйственной жизни; 500 лет тому

назад, когда вышла книга Луки Пачоли, и

началось осмысление учета, и, наконец,100

лет тому назад, когда появились первые

теоретические конструкции в области

бухгалтерского учета.

Первые истоки

её уходят в глубь тысячелетий.6000 лет

тому назад, в тот момент, когда люди

стали целенаправленно регистрировать

факты хозяйственной жизни; 500 лет тому

назад, когда вышла книга Луки Пачоли, и

началось осмысление учета, и, наконец,100

лет тому назад, когда появились первые

теоретические конструкции в области

бухгалтерского учета.

В первобытном обществе, где хозяйство было не сложнее нашего домашнего, все, что можно было записать, запоминали и без записи, а результаты труда были ничтожны и потому очевидны. Первоначально цифр не было. Счет заменяли зарубки, которые делали на сучках деревьев, на костях животных, на стенах пещер и даже на поверхностях скал. Особенно интересным носителем данных были веревки, на которых завязывали узелки.

В

дальнейшем носителями информации стали

папирус, глиняные обожженные таблицы

— “кирпичи”, пергамент, воск, дерево,

бумага. В Греции и Риме использовали

восковые таблич-ки, медные кожи,

холст, пергамент, папирус, в Галин-керамическую

плитку и гончарные черепки, в

Перу-веревки. Древний Египет может

быть уже назван в Определенной степени

если не родиной бухгалтерии, то по

крайней мере родиной инвентаризации,

текущего материального учета и

контроля

.

Учет

древними греками велся преимущественно

на дощечках, выбеленных гипсом. Иногда

применялся папирус, но он был очень

дорог. Для черновых записей пользовались

глиняными черепками. Греция стала

родиной первого счетного прибора — абака

— счетного инструмента в виде дощечки

или стила, напоминающего современные

счеты. Доска разделялась на полосы или

столбцы, по которым передвигались или

перекладывались счетные марки,

обозначавшие определенные денежные

единицы, а также единицы меры и веса.

Древний Египет может

быть уже назван в Определенной степени

если не родиной бухгалтерии, то по

крайней мере родиной инвентаризации,

текущего материального учета и

контроля

.

Учет

древними греками велся преимущественно

на дощечках, выбеленных гипсом. Иногда

применялся папирус, но он был очень

дорог. Для черновых записей пользовались

глиняными черепками. Греция стала

родиной первого счетного прибора — абака

— счетного инструмента в виде дощечки

или стила, напоминающего современные

счеты. Доска разделялась на полосы или

столбцы, по которым передвигались или

перекладывались счетные марки,

обозначавшие определенные денежные

единицы, а также единицы меры и веса.

Именно в Греции впервые появляются деньги в виде монеты. История бухгалтерского учёта таинственна, ведь никто не может точно определить время её зарождения.

В

начале 90-х годов, в период становления

новых рыночных отношений профессия

бухгалтера, как никогда прежде, стала

одной из самых популярных в России. Без

бухгалтерии не обходится ни одно

предприятие, фирма, компания, будь то

детский садик или машиностроительный

завод-гигант. Эта специальность входит

в число самых востребованных. За

сообразительного, въедливого и опытного

бухгалтера руководитель любой фирмы

готов отдать, что называется, полцарства.

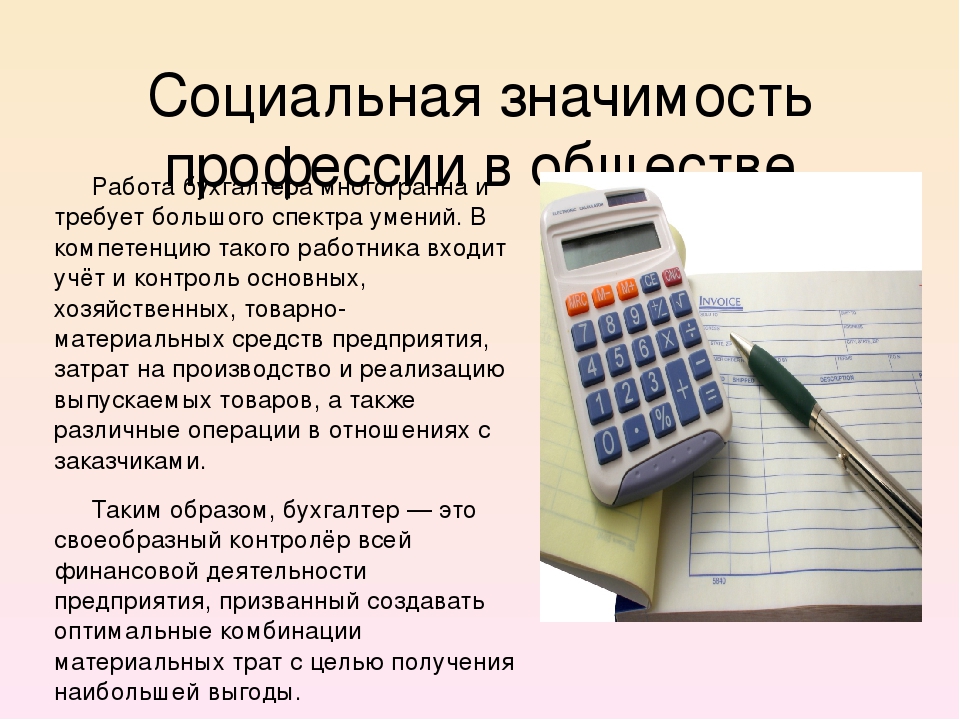

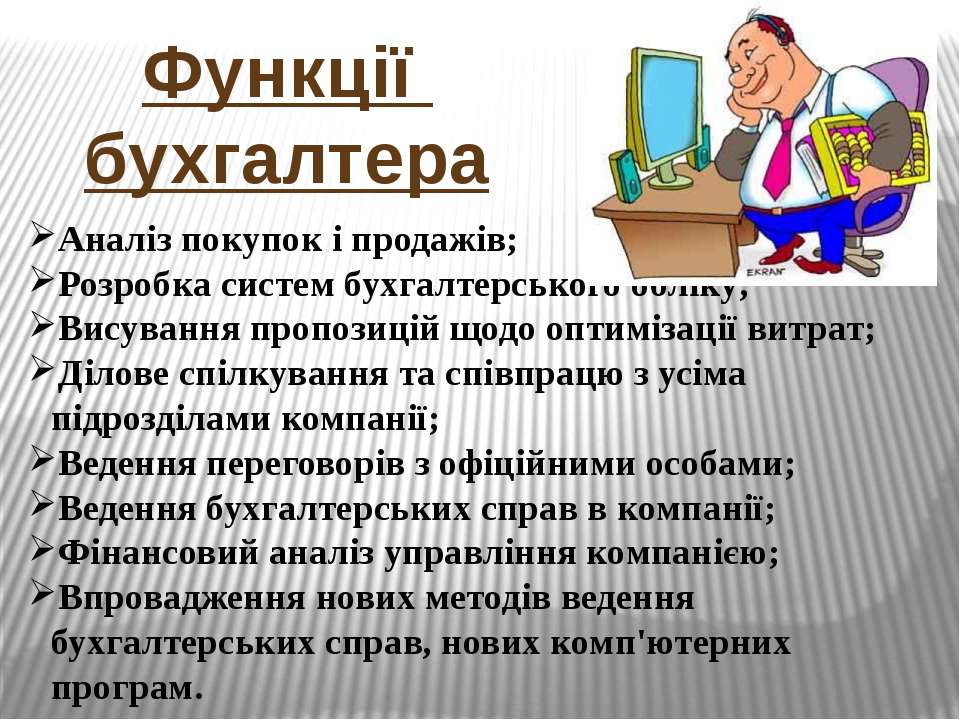

Бухгалтер выполняет работу по

различным видам бухгалтерского учета

(учет основных средств, материальных

ценностей, затрат на производство;

расчеты с поставщиками и заказчиками,

начисление заработной платы, налогов

и др.). Принимает и контролирует первичную

документацию по соответствующим видам

учета и подготавливает ее к счетной

обработке. Бухгалтера работают на

предприятиях, в организациях и учреждениях

различных форм собственности:

государственной, акционерной,

кооперативной, частной, выполняя работу

по различным видам бухгалтерского

учета. Бухгалтера производят учет

основных средств, материальных ценностей,

затрат на производство. Для осуществления

финансовой деятельности предприятия

они производят расчеты с поставщиками

и заказчиками, начисление заработной

платы, налогов.

Без

бухгалтерии не обходится ни одно

предприятие, фирма, компания, будь то

детский садик или машиностроительный

завод-гигант. Эта специальность входит

в число самых востребованных. За

сообразительного, въедливого и опытного

бухгалтера руководитель любой фирмы

готов отдать, что называется, полцарства.

Бухгалтер выполняет работу по

различным видам бухгалтерского учета

(учет основных средств, материальных

ценностей, затрат на производство;

расчеты с поставщиками и заказчиками,

начисление заработной платы, налогов

и др.). Принимает и контролирует первичную

документацию по соответствующим видам

учета и подготавливает ее к счетной

обработке. Бухгалтера работают на

предприятиях, в организациях и учреждениях

различных форм собственности:

государственной, акционерной,

кооперативной, частной, выполняя работу

по различным видам бухгалтерского

учета. Бухгалтера производят учет

основных средств, материальных ценностей,

затрат на производство. Для осуществления

финансовой деятельности предприятия

они производят расчеты с поставщиками

и заказчиками, начисление заработной

платы, налогов.

Поскольку

вся финансовая деятельность предприятия

фиксируется в документах, бухгалтер

составляет, принимает от других

организаций и контролирует первичную

документацию по различным видам

бухгалтерского учета и подготавливает

ее к счетной обработке.Учитывая финансовую

деятельность предприятия, бухгалтер

контролирует все его важнейшие функции.

Бухгалтер проводит экономический анализ

производственных процессов, в результате

которого выявляются резервы, ликвидируются

потери и непроизводственные расходы.

Бухгалтер — профессия, которая

требуется всегда. Пока существует

государство, а с ним налоговая система

и финансовая отчетность, останется

спрос на профессию бухгалтера. В течение

последних 5 — 7 лет спрос на бухгалтерских

работников достаточно устойчив. Меняется

его характер, объем, требования к

специалистам, но спрос остается, что

закономерно. Апогей спроса на бухгалтеров

пришелся на девяностые годы, когда стали

образовываться кооперативы, началась

приватизация, появились различные виды

собственности и изменилась система

налогообложения. Новоявленным фирмам

потребовались специалисты для ведения

бухгалтерского учета, ориентированные

на рыночную экономику, которых тогда

не было, работающие бухгалтеры и

новоиспеченные кадры, в связи с

изменившейся ситуацией, оказались почти

в равном положении — и тем, и другим

приходилось учиться. Как известно,

научить проще, чем переучить, поэтому

новые фирмы предпочитали новых

бухгалтеров. Ими становились или сами

учредители, или их родственники, в

основном — жены. Одновременно сокращали

свое производство промышленные

предприятия, освобожденные инженеры,

как правило, женщины, вынужденные

переквалифицироваться, выбирали

популярную профессию — бухгалтера, шли

на курсы или самостоятельно осваивали

эту профессию. Тогда после окончания

краткосрочных курсов можно было быстро

найти хорошо оплачиваемую работу. Надо

отметить, что некоторые, успевшие в это

время стать бухгалтерами, работают в

этой сфере до сих пор. Как следствие

этого времени, осталось бытовать мнение,

что стать бухгалтером достаточно просто

и бухгалтерский учет — профессия, не

требующая высокой квалификации.

Новоявленным фирмам

потребовались специалисты для ведения

бухгалтерского учета, ориентированные

на рыночную экономику, которых тогда

не было, работающие бухгалтеры и

новоиспеченные кадры, в связи с

изменившейся ситуацией, оказались почти

в равном положении — и тем, и другим

приходилось учиться. Как известно,

научить проще, чем переучить, поэтому

новые фирмы предпочитали новых

бухгалтеров. Ими становились или сами

учредители, или их родственники, в

основном — жены. Одновременно сокращали

свое производство промышленные

предприятия, освобожденные инженеры,

как правило, женщины, вынужденные

переквалифицироваться, выбирали

популярную профессию — бухгалтера, шли

на курсы или самостоятельно осваивали

эту профессию. Тогда после окончания

краткосрочных курсов можно было быстро

найти хорошо оплачиваемую работу. Надо

отметить, что некоторые, успевшие в это

время стать бухгалтерами, работают в

этой сфере до сих пор. Как следствие

этого времени, осталось бытовать мнение,

что стать бухгалтером достаточно просто

и бухгалтерский учет — профессия, не

требующая высокой квалификации. Мнение

существует, но, ясно, что бум непрофессионалов

прошел. Что требует сегодня работодатель

от бухгалтера? Опыт в конкретной сфере

деятельности, хорошее владение одной

из бухгалтерских программ, знание

налогового законодательства, умение

минимизировать налогооблагаемую базу

Бухгалтер работает обычно в составе

бухгалтерии предприятия, где разделены

функции учета и выполняет какую-то одну

из них, например, готовит платежные

ведомости на выдачу заработной платы,

рассчитывая подоходный налог с каждого

работника,отчисления с зарплаты по всем

видам страхования и в различные фонды.

Однако бухгалтер должен свободно

ориентироваться во всех видах

бухгалтерского учета, с тем, чтобы иметь

возможность подменить при необходимости

других членов бухгалтерии.Проводя

постоянные подсчеты, бухгалтер должен

постоянно контролировать самого себя,

проверяя и по несколько раз пересчитывая

некоторые из них. Он не должен ошибаться,

поскольку его ошибки могут привести к

очень серьезным последствиям и отразиться

на всех сотрудниках предприятия.

Мнение

существует, но, ясно, что бум непрофессионалов

прошел. Что требует сегодня работодатель

от бухгалтера? Опыт в конкретной сфере

деятельности, хорошее владение одной

из бухгалтерских программ, знание

налогового законодательства, умение

минимизировать налогооблагаемую базу

Бухгалтер работает обычно в составе

бухгалтерии предприятия, где разделены

функции учета и выполняет какую-то одну

из них, например, готовит платежные

ведомости на выдачу заработной платы,

рассчитывая подоходный налог с каждого

работника,отчисления с зарплаты по всем

видам страхования и в различные фонды.

Однако бухгалтер должен свободно

ориентироваться во всех видах

бухгалтерского учета, с тем, чтобы иметь

возможность подменить при необходимости

других членов бухгалтерии.Проводя

постоянные подсчеты, бухгалтер должен

постоянно контролировать самого себя,

проверяя и по несколько раз пересчитывая

некоторые из них. Он не должен ошибаться,

поскольку его ошибки могут привести к

очень серьезным последствиям и отразиться

на всех сотрудниках предприятия. Бухгалтер постоянно чувствует на себе

этот груз ответственности за правильность

производимых им подсчетов, поэтому его

работа связана с постоянным эмоциональным

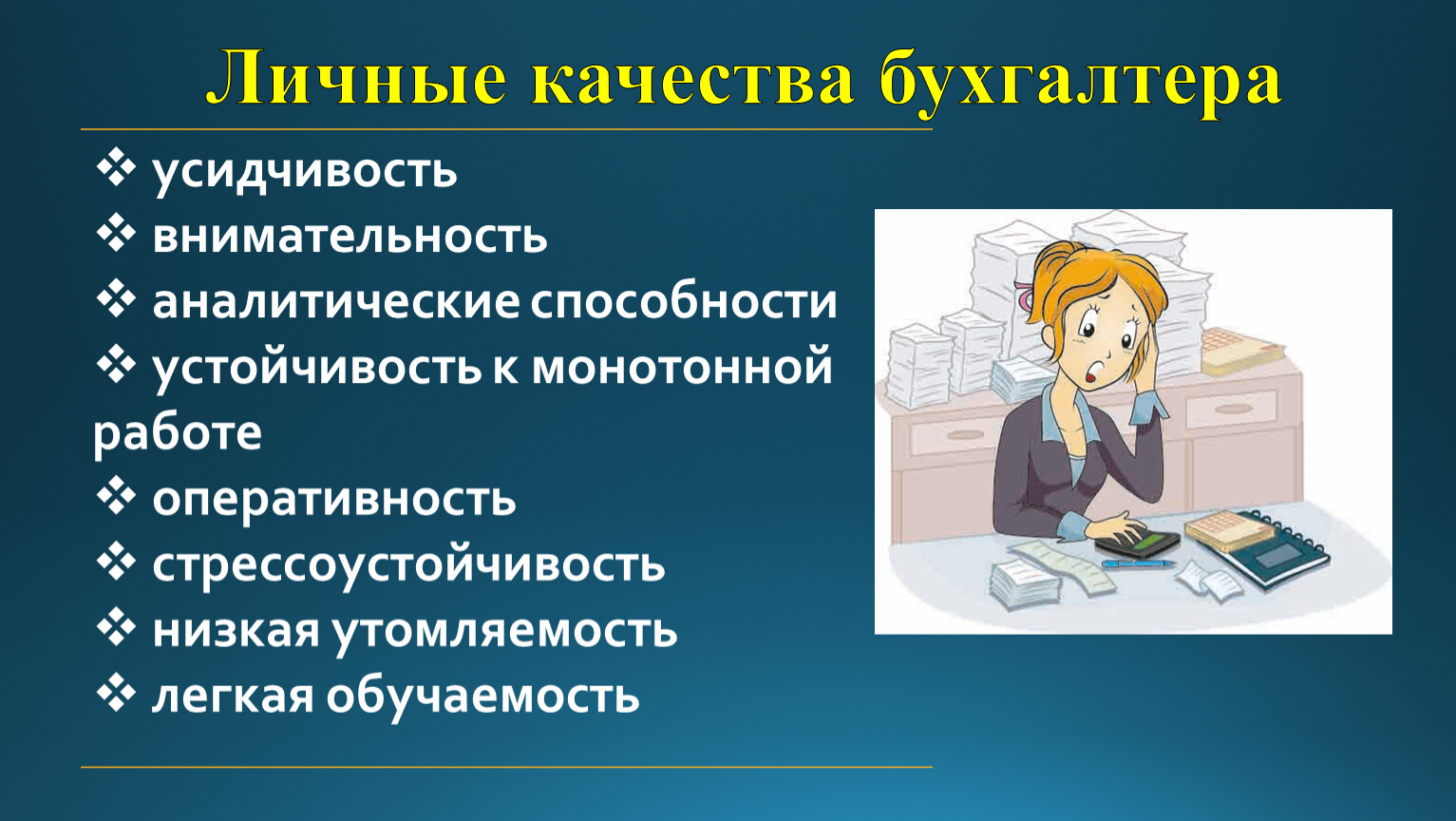

напряжением.Бухгалтеру необходимы не

только аккуратность, высокая

сосредоточенность и усидчивость, но и

высокий уровень эмоционально-волевой

устойчивости. В настоящее время

большинство бухгалтерий имеют свою

вычислительную технику, поэтому бухгалтер

должен уметь свободно работать на

ПЭВМ.Приоритетность бухгалтерской

профессии определяется сейчас интересами

государства и потребностями собственника,

причем требования к бухгалтеру, экономисту

постоянно повышаются. Развитие профессии

бухгалтера идет путем повышения

интеллектуального и образовательного

уровня.

Бухгалтер постоянно чувствует на себе

этот груз ответственности за правильность

производимых им подсчетов, поэтому его

работа связана с постоянным эмоциональным

напряжением.Бухгалтеру необходимы не

только аккуратность, высокая

сосредоточенность и усидчивость, но и

высокий уровень эмоционально-волевой

устойчивости. В настоящее время

большинство бухгалтерий имеют свою

вычислительную технику, поэтому бухгалтер

должен уметь свободно работать на

ПЭВМ.Приоритетность бухгалтерской

профессии определяется сейчас интересами

государства и потребностями собственника,

причем требования к бухгалтеру, экономисту

постоянно повышаются. Развитие профессии

бухгалтера идет путем повышения

интеллектуального и образовательного

уровня.

Вопросы профессионализма в

любой сфере деятельности — это вопросы

качества работы. В условиях рынка

профессионализм в работе является

главным критерием, определяющим

полезность каждого работника, его

ценность для предприятия.

Характеристика

герба (изображение) – весы, солнце,

Кривая Бернулли

Профессиональные

бухгалтеры имеют свой герб. Герб

бухгалтеров — создан французским ученым

Жан Батист Дюмарше (1874 — 1946). На этом гербе

изображены три предмета — солнце, весы

и кривая Бернулли — и девиз: “SCIECE —

CONSCIENCE — INDEPENDANCE”.Предметы на гербе

символизируют следующее: солнце —

бухгалтерский учет освещает хозяйственную

деятельность; весы — символизируют

баланс; кривая Бернулли — символ того,

что учет, однажды возникнув, будет

существовать вечно.Слова девиза означают:

“Наука, доверие, независимость”. Однако,

слово “conscience” и с английского и

французского языков переводится как

совесть, а доверие по-французски будет

“confiance”, учитывая, что Жан Батист Дюмарше

— француз, точнее переводить слова девиза

на гербе: “Наука — совесть —

независимость”.Дюмарше, Жан Батист

(1874 — 1946) — один из крупнейших представителей

французской бухгалтерской мысли. Учет,

по мысли Дюмарше, чисто экономическая,

а не юридическая доктрина, оборотная

сторона политической экономии.

Экономическая трактовка учета сочетается

у Дюмарше с пониманием хозяйства как

организма.

Герб

бухгалтеров — создан французским ученым

Жан Батист Дюмарше (1874 — 1946). На этом гербе

изображены три предмета — солнце, весы

и кривая Бернулли — и девиз: “SCIECE —

CONSCIENCE — INDEPENDANCE”.Предметы на гербе

символизируют следующее: солнце —

бухгалтерский учет освещает хозяйственную

деятельность; весы — символизируют

баланс; кривая Бернулли — символ того,

что учет, однажды возникнув, будет

существовать вечно.Слова девиза означают:

“Наука, доверие, независимость”. Однако,

слово “conscience” и с английского и

французского языков переводится как

совесть, а доверие по-французски будет

“confiance”, учитывая, что Жан Батист Дюмарше

— француз, точнее переводить слова девиза

на гербе: “Наука — совесть —

независимость”.Дюмарше, Жан Батист

(1874 — 1946) — один из крупнейших представителей

французской бухгалтерской мысли. Учет,

по мысли Дюмарше, чисто экономическая,

а не юридическая доктрина, оборотная

сторона политической экономии.

Экономическая трактовка учета сочетается

у Дюмарше с пониманием хозяйства как

организма. Он рассматривал эволюцию

учета как развитие эмбриона; как

последовательную дифференциацию и

функциональную работу различных учетных

органов; бухгалтер не конструирует

счета, а открывает и описывает их подобно

тому, как зоолог находит и описывает

тех или иных животных, моллюсков и

т.д.Все эти «живые организмы» (счета)

выводились Дюмарше из элементарной

«клеточки», начального счетоводного

счета, каковым выступает счет Капитала.

Согласно этой концепции значение дебета

и кредита не может быть дано априорно,

оно всегда вытекает из конкретных

особенностей счета. Основной труд:

«Позитивная теория бухгалтерского

учета», Париж, 1914.

Рассуждения

о девизе «Наука, доверие, независимость»

Это

свидетельствует о возможности доверять

основанной на специальных методах

непредвзятой характеристике деятельности

субъекта хозяйствования.Многие века

существовала рыночная экономика, но не

было капитализма. Первая предполагала

куплю и продажу товаров, но этот обмен

существовал только для улучшения условий

жизни хозяйствующих субъектов и усиления

финансовой мощи.

Он рассматривал эволюцию

учета как развитие эмбриона; как

последовательную дифференциацию и

функциональную работу различных учетных

органов; бухгалтер не конструирует

счета, а открывает и описывает их подобно

тому, как зоолог находит и описывает

тех или иных животных, моллюсков и

т.д.Все эти «живые организмы» (счета)

выводились Дюмарше из элементарной

«клеточки», начального счетоводного

счета, каковым выступает счет Капитала.

Согласно этой концепции значение дебета

и кредита не может быть дано априорно,

оно всегда вытекает из конкретных

особенностей счета. Основной труд:

«Позитивная теория бухгалтерского

учета», Париж, 1914.

Рассуждения

о девизе «Наука, доверие, независимость»

Это

свидетельствует о возможности доверять

основанной на специальных методах

непредвзятой характеристике деятельности

субъекта хозяйствования.Многие века

существовала рыночная экономика, но не

было капитализма. Первая предполагала

куплю и продажу товаров, но этот обмен

существовал только для улучшения условий

жизни хозяйствующих субъектов и усиления

финансовой мощи. Вопрос об исчислении

прибыли ради самой прибыли даже не

возникал. Поэтому капитализма не было.

Капитализм возник в ту минуту, когда

человек покупает не для себя, а только

для того, чтобы продать дороже, т. е.

получить прибыль.Однако определить ее

величину могли только бухгалтеры,

создавшие метод двойной записи и,

следовательно, как показал В. Зомбарт

(1863 — 1941), изобретение двойной бухгалтерии

сделало возможным возникновение и

развитие капитализма. Это изобретение

имело место в Италии между XIII и XV

веками.Конечно, материальная составляющая

прибыли, то, что называют прибавочным

продуктом, была всегда, но выразить его

единой мерой было невозможно, для этого

оказались необходимы деньги и двойная

запись. Наука о ней называется

счетоведением, практика —

счетоводством.Бухгалтерский учет это

наука (счетоведение) о двойной записи

и принципах исчисления прибыли.Наукой

занимаются на кафедрах университетов

и НИИ, бухгалтеров для науки и практики

готовят в университетах, и в многочисленных

предприятиях миллионы бухгалтеров

трудятся над учетом хозяйственных

процессов, выявляя финансовое положение

и финансовые результаты своих

работодателей.

Вопрос об исчислении

прибыли ради самой прибыли даже не

возникал. Поэтому капитализма не было.

Капитализм возник в ту минуту, когда

человек покупает не для себя, а только

для того, чтобы продать дороже, т. е.

получить прибыль.Однако определить ее

величину могли только бухгалтеры,

создавшие метод двойной записи и,

следовательно, как показал В. Зомбарт

(1863 — 1941), изобретение двойной бухгалтерии

сделало возможным возникновение и

развитие капитализма. Это изобретение

имело место в Италии между XIII и XV

веками.Конечно, материальная составляющая

прибыли, то, что называют прибавочным

продуктом, была всегда, но выразить его

единой мерой было невозможно, для этого

оказались необходимы деньги и двойная

запись. Наука о ней называется

счетоведением, практика —

счетоводством.Бухгалтерский учет это

наука (счетоведение) о двойной записи

и принципах исчисления прибыли.Наукой

занимаются на кафедрах университетов

и НИИ, бухгалтеров для науки и практики

готовят в университетах, и в многочисленных

предприятиях миллионы бухгалтеров

трудятся над учетом хозяйственных

процессов, выявляя финансовое положение

и финансовые результаты своих

работодателей.

Бухгалтерский

учет – это в первую очередь наука,

которая существует не отдельно от

остального мира, а в тесной взаимосвязи

с другими науками: математикой, экономикой,

финансами, банковское дело и др.

Доверие –

это то доверие, которое оказывается

бухгалтеру, когда перед ним открываются

все операции финансово – хозяйственной

деятельности предприятия.Только доверяя

бухгалтеру все «подводные камни»

предприятие сможет грамотно представить

результаты своей финансово – хозяйственной

деятельности. Независимость.

Деятельность бухгалтера должна быть

независима, т.е. не подвергаться никакому

влиянию со стороны заинтересованных

лиц.

Подобный подход к бухгалтерскому

учету отражает как возросшую его роль

в повышении требований к специалистам

— бухгалтерам, там и интерес к этой

профессии. Важнейшее качество

бухгалтера — принципиальность, воля к

справедливости, он поступает по совести,

т.е. все, что он делает, он делает согласно

букве и духу закона.

Бухгалтер

должен обладать влиятельностью,

точностью, вдумчивостью, трудолюбием,

выдержкой. Чем

занимается бухгалтер

.

В чистом виде профессии бухгалтер

нет. На предприятиях бухгалтеры работают

по направлениям: касса, основные средства,

валютные операции, расчет зарплаты,

склад. За ведение всей бухгалтерии

отвечает главный бухгалтер. В небольшой

фирме один бухгалтер может отвечать за

всё.

Чем

занимается бухгалтер

.

В чистом виде профессии бухгалтер

нет. На предприятиях бухгалтеры работают

по направлениям: касса, основные средства,

валютные операции, расчет зарплаты,

склад. За ведение всей бухгалтерии

отвечает главный бухгалтер. В небольшой

фирме один бухгалтер может отвечать за

всё.

Квалифицированный бухгалтер,

разбирающийся во всех вопросах учета

и налоговой политики бесценный работник

и самый уважаемый человек на предприятии.

Однако и ответственность высока он

отвечает за любую ошибку в расчетах.

Работа

бухгалтерии строго контролируется с

одной стороны работодателем, с другой

указами и постановлениями Минфина и

Министерством по налогам и сборам,

которые, увы, часто противоречат друг

другу. Поэтому нужно разбираться в

перипетиях законодательства и уметь

общаться к госорганами, например,

налоговыми.

Нужно держать в голове

всю финансовую картину предприятия,

чтобы знать, как какая-либо сделка

отразится на балансе, отчетности и

премии генерального директора.

В профессии бухгалтера, как и во всех профессиях, есть плюсы:

-Востребованность на рынке труда,

-Преимущественно нормированный рабочий день,

-Можно иметь дополнительный заработок, например, помогать с ведением бухгалтерии мелким предпринимателям.

Также существуют минусы:

-Изменения в законодательстве,

-Противоречия законодательства (например, налогового и бухгалтерского),

-Частое общение с представителями госорганов, особенно с налоговой инспекцией,

-Приходится выполнять указания вышестоящего начальства, даже если они кажутся неверными в данной ситуации,

-Деятельность бухгалтера жестко регламентирована и не оставляет пространства для творчества,

-Ошибки бухгалтера приводят к санкциям,штрафам

Кто может стать бухгалтером?

Люди этой

профессии должны быть, прежде

всего,терпеливыми,честными,

аккуратными,эмоционально-психически

устойчивыми,справедливыми,целеустремлёнными,ответственными

и организованными, потому что

несвоевременная сдача отчета или потеря

какого-нибудь документа может дорого

обойтись компании. Кроме того, он должен

любить цифры с ними ему придется

сталкиваться ежедневно, а ошибка может

оказаться роковой. Также необходимы

высокая концентрация внимания,

скрупулезность и усидчивость. Неплохо

иметь хорошую память и, самое главное,

нужно уметь молчать,так как нередко

бухгалтеру приходится хранить коммерческую

тайну.А также бухгалтер должен обладать

логическим мышлением и умением отстаивать

и аргументировать свою точку зрения. И

самым главным качеством для любого

специалиста является любовь к выбранному

делу!

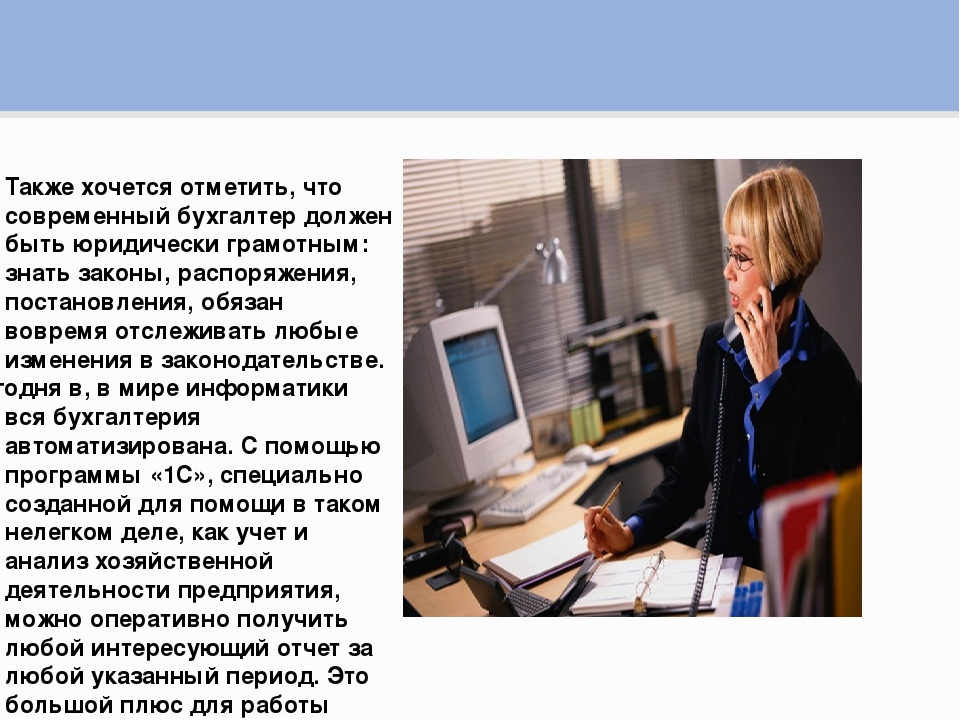

Хочу

отметить, что современный

бухгалтер

должен

быть юридически грамотным: знать законы,

распоряжения, постановления, обязан

вовремя отслеживать любые изменения в

законодательстве. На сегодняшний день

вся бухгалтерия автоматизирована. С

помощью программы «1С», специально

созданной для помощи в таком нелегком

деле, как учет и анализ хозяйственной

деятельности предприятия, можно

оперативно получить любой интересующий

отчет за любой указанный период.

Основное внимание при

подборе специалиста работодатель

обращает внимание на опыт работы,

особенно в аналогичной сфере.

Кроме того, он должен

любить цифры с ними ему придется

сталкиваться ежедневно, а ошибка может

оказаться роковой. Также необходимы

высокая концентрация внимания,

скрупулезность и усидчивость. Неплохо

иметь хорошую память и, самое главное,

нужно уметь молчать,так как нередко

бухгалтеру приходится хранить коммерческую

тайну.А также бухгалтер должен обладать

логическим мышлением и умением отстаивать

и аргументировать свою точку зрения. И

самым главным качеством для любого

специалиста является любовь к выбранному

делу!

Хочу

отметить, что современный

бухгалтер

должен

быть юридически грамотным: знать законы,

распоряжения, постановления, обязан

вовремя отслеживать любые изменения в

законодательстве. На сегодняшний день

вся бухгалтерия автоматизирована. С

помощью программы «1С», специально

созданной для помощи в таком нелегком

деле, как учет и анализ хозяйственной

деятельности предприятия, можно

оперативно получить любой интересующий

отчет за любой указанный период.

Основное внимание при

подборе специалиста работодатель

обращает внимание на опыт работы,

особенно в аналогичной сфере. Теоретически

работать бухгалтером может выпускник

финансового колледжа или спецкурсов.

Однако больше шансов у тех, кто имеет

высшее образование.

Теоретически

работать бухгалтером может выпускник

финансового колледжа или спецкурсов.

Однако больше шансов у тех, кто имеет

высшее образование.

Бухгалтер

должен обладать знаниями по следующим

направлениям

:

Бухгалтерский учет, налоговый учет,финансовый анализ, основы аудита,законодательство в бухгалтерской сфере,сведения о МСФО,базовые знания компьютера, 1C, Excel.

Бухгалтер может работать в любых организациях главным бухгалтером,финансовыманалитиком,аудитором,консультантом,финансовым директором,менеджером.

Напоследок хочу отметить, что для бухгалтера любого уровня всегда существует перспектива роста. Наличие этого стимулирующего фактора, безусловно, благоприятно сказывается на увеличении количества грамотных специалистов.

Заключение

Многие

специалисты в области бухучета сходятся

во мнении, что их профессия не требует

каких-то сверхъестественных способностей.

Главное — чтобы она нравилась. Бухгалтерское

образование требуется в финансово-кредитных

учреждениях, страховых компаниях,

налогово-бюджетных и государственных

органах, на промышленных предприятиях,

в совместных и торговых компаниях на

должностях руководителей предприятий,

главных бухгалтеров, финансовых

директоров, бухгалтеров, менеджеров

различных уровней управления, аудиторов,

преподавателей учебных заведений. Общее

требование одно: отличное знание

требований и условий бухучета.

Бухгалтерское

образование требуется в финансово-кредитных

учреждениях, страховых компаниях,

налогово-бюджетных и государственных

органах, на промышленных предприятиях,

в совместных и торговых компаниях на

должностях руководителей предприятий,

главных бухгалтеров, финансовых

директоров, бухгалтеров, менеджеров

различных уровней управления, аудиторов,

преподавателей учебных заведений. Общее

требование одно: отличное знание

требований и условий бухучета.

Итак, всё же почему я выбрала профессию бухгалтера?

Понятия «дебет», «кредит», «баланс», «проводка» были для меня не больше чем слова из мира бухгалтеров. «Что это за странные люди? Как это: дебет с кредитом сошелся?» — задавала я иногда себе такие вопросы.

Я поняла, что

быть бухгалтером – это моё призвание,

которое заложено у меня от природы. А

бухгалтерский учет – это целая система,

которая строилась больше сотни лет,

которая на «своем веку» претерпела

немало изменений и накопила

бесценный

мировой опыт. И чтобы понять эту систему,

нужно с головой погружаться в бухгалтерскую

жизнь, приносить пользу людям, делиться

своими знаниями и опытом. Сейчас я учусь

на втором курсе среднеспециального

учреждения,а в дальнейшем планирую

продолжить обучение в университете на

факультете финансов и бухгалтерского

учёта. Я уверена что смогу устроиться

в высококлассифицированную фирму для

получения прибыли. Сейчас я стараюсь

максимально изучать необходимые для

получения моей профессии предметы. Я

считаю, что я сделала правильный

выбор,выбрав профессию бухгалтера.

И чтобы понять эту систему,

нужно с головой погружаться в бухгалтерскую

жизнь, приносить пользу людям, делиться

своими знаниями и опытом. Сейчас я учусь

на втором курсе среднеспециального

учреждения,а в дальнейшем планирую

продолжить обучение в университете на

факультете финансов и бухгалтерского

учёта. Я уверена что смогу устроиться

в высококлассифицированную фирму для

получения прибыли. Сейчас я стараюсь

максимально изучать необходимые для

получения моей профессии предметы. Я

считаю, что я сделала правильный

выбор,выбрав профессию бухгалтера.

Формирование современных

профессий бухгалтера и аудитораЗадача >> Бухгалтерский учет и аудит… профессий

бухгалтера

и аудитора 4 1.1 Квалификационные требования к профессиональным бухгалтерам

6 1.2 Компетентность профессионального бухгалтера

8 1. 3 Институт Профессиональных Бухгалтеров

… Формирование современных профессий

бухгалтера

и аудитора История. ..

..

Формирование современной

профессии бухгалтера Доклад >> Бухгалтерский учет и аудитБухгалтерского учета и роль профессии бухгалтера . Развитие бухгалтерии и самой профессии бухгалтера неразрывно связаны с эволюцией… в условиях перехода к рыночной экономике, профессия бухгалтера стала довольно престижной и сравнительно высокооплачиваемой…

Статус профессионального

бухгалтера Кодекс >> Бухгалтерский учет и аудитВремя, в условиях перехода к рыночной экономике, профессия бухгалтера стала довольно престижной и сравнительно высокооплачиваемой… кодекса следует всегда соблюдать. Для профессии бухгалтеров характерны: владение определенным интеллектуальными умениями…

Сложно сказать, когда именно появилась сама профессия. Многие ученые сходятся во мнении, что истоками бухгалтерии следует считать эпоху Палеолита, когда древние люди изобрели счет. С тех времен до нас дошли огромные пласты каменных глыб, испещренных засечками рядом с изображением скота или убитого мамонта.

С тех времен до нас дошли огромные пласты каменных глыб, испещренных засечками рядом с изображением скота или убитого мамонта.

Другие ученые склонны считать, что бухгалтерия – это раздел финансовый и никак иначе. А следовательно и рождения профессии должно быть приурочено к появлению денег. Точные даты тут тоже никто из них не назовет, но говоря приблизительно, случилось это в 4 веке до нашей эры при Александре Македонском.

Тогда золотые монеты вытеснили слитки и драгоценности как вид оплаты. Разумеется, деньги (монеты) необходимо было считать, а для этого нужны были люди образованные, честные и крайне внимательные. Учетом финансов у великого завоевателя мог стать только очень приближенный человек, не раз доказавший свою преданность императору. Счетоводы пользовались немалой властью и влиянием.

Но в целом, все мировое сообщество признает задокументированные свидетельство — указ 15-го века, в котором Максимильян I велит называть «прилежного писца, что ведет книгу — бухгалтером».

«Книгодержатель» или «счетовод»

Само слово «бухгалтер» состоит из двух слов: от немецкого Buch — книга и Halter — держатель. Любопытно, что практически на всех других европейских языках бухгалтера, как и прежде, продолжают называть «счетоводом» в дословном переводе. Например:

- английский «accountant» — от count «считать»

- французский «comptable» — от compter «подсчитывать»

- итальянский «contabile» — от contare «считать, производить расчет»

Введенная в обиход Максимилианом слово пришлось по нраву мировому сообществу. В том же благодатном для бухгалтерии, как науки и деятельности, 15 веке Лука Пачоли, простой францисканский монах, издал книгу. В ней впервые был описан процесс двойной записи.

Кроме того, что Лука Пачоли ввел в обиход понятие «дебет» и «кредит», он давал советы всякому, кто хочет успешно ввести торговлю. Вот основные из них:

- Кроме денег иметь иные ценности разного рода;

- Уметь быстро считать не бояться больших чисел;

- Вести все свои дела в порядке должном, дабы знать все о своих расходах и о долгах.

Эти постулаты до сих пор актуальны для всех, кто строит свой бизнес и ведет учет хозяйственных операций.

Развитие профессии «бухгалтер» в России

Если говорить о России, то по-настоящему бухгалтерский учет как и соответствующая должность обязаны своим появлением Петру Первому. Именно он ввел понятие «бухгалтер», обязал вести книги учета, соблюдать регламенты, издавал государственные акты.

Развитие индустрии и экономики в целом требовало большего контроля финансов. Вскоре попытки учитывать несуществующие активы стали сурово караться. Была установлена ответственность бухгалтеров как перед своим начальством, так и перед законом.

Отмена крепостного права в 1861 году стало следующим толчком для процветания бухгалтерского дела. Конец IXX века отмечен именем знаменитого русского бухгалтера Федора Езерского. Его не даром считают светилом отечественной науки, убедительным теоретиком и искусным практиком. Он отстаивал понятие так называемой «тройной» бухгалтерии, а также первым популяризовал профессию «бухгалтер» среди женщин.

Начало XX века в России было смутным и напряженным как для страны, так и для науки учета. Ученые образовывали свои партии (романтики, натуралисты, реалисты) и отстаивали кто учет только имущества, кто — материалов, а иные так вообще хотели ввести новую единицу измерения («эрг») и оценивать все ценности, исходя из энергии и сырья, которое было для этих ценностей затрачено.

Однако, когда в 1922 году наконец появились в обороте банковские билеты, все эти партии прекратили споры и вернулись к обсуждению более насущных проблем в тогда уже советской бухгалтерии.

За всю историю бухгалтерии немало было написано трудов, помогающих людям вести учет и обучаться этому ремеслу. Но хотя имена этих авторов больше известны в узких кругах, есть и такие знаменитые личности, которые никаких финансовых трактатов не писали, но бухгалтерами работали какое-то время. Знаете ли вы таких?

Топ-6 знаменитых бухгалтеров

Пожалуй, бухгалтерия — это не то поприще, на котором легко стать знаменитым. Но есть много известных на весь мир людей, которые хоть и не связали свою жизнь с квартальным отчетом навсегда, но занимались бухучетом. Самым узнаваемым будет, скорее всего, автор «Капитала».

Но есть много известных на весь мир людей, которые хоть и не связали свою жизнь с квартальным отчетом навсегда, но занимались бухучетом. Самым узнаваемым будет, скорее всего, автор «Капитала».

1. Карл Маркс

Человек талантливый и вдумчивый. Его философский трактат перевернул ход истории и задал направление в развитии многих стран, в том числе и нашей.

2. О.Генри

Бухгалтер из него вышел, прямо скажем, неважный. За растрату, которую он совершил в должности бухгалтера, великий писатель попал в тюрьму. Да, не все могут нести тяжелое бремя счетовода.

3. Симон Петлюра

До того как участвовать в Гражданской войне, Петлюра вполне успешно работал бухгалтером в городе на Неве.

4. Пьер Карден

Модельер, работа с которым для многих агентств считается честью, начинал с того, что работал в компании Vichy бухгалтером.

5. Михаил Зощенко

Писателю пришлось нелегко и он сменил не одну профессию, среди которых была и бухгалтер.

Прекрасная королева косметики. Коко Шанель восхищалась ею и изначально старалась равняться на нее. Элизабет начинала свою карьеру бухгалтером, а закончила в статусе одной из самых влиятельных женщин Нью-Йорка.

Как мы убедились, профессия «бухгалтер» многогранна и сложна. Какими же качествами нужно обладать, чтобы преуспеть на этой ниве:

- Любить цифры и точность — без этого в такой сфере никак нельзя.

- Быть внимательным и скрупулезным. Ошибки бухгалтера обходятся дорого не только ему, но иногда и всей компании.

- Уметь работать в условиях повышенного напряжения. Спросите любого финансиста, спокойная ли у него работа, вряд ли он вам ответит, что «да».

- Никогда не отчаиваться. С первого раза все сделать правильно сложно в любой профессии, а бухгалтерия — не самая простая наука. Но даже совершив ошибку, нельзя паниковать и опускать руки. Чем больше у вас будет опыта, тем проще вы будете браться даже за самые сложные задачи.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

«КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ»

Формирование современной профессии бухгалтера

Доклад подготовили

Студентки группы ФК0701

Вернер Юлия

Горбачева Мария

Краснодар 2009

Развитие бухгалтерского учета и роль профессии бухгалтера.

Развитие бухгалтерии и самой профессии бухгалтера неразрывно связаны с эволюцией самого человечества, его отношения ко всем процессам жизнедеятельности, возникновениям торгового обмена, торговли не только натуральными продуктами и ремесленными, но и услугами (так называемой интеллектуальной собственностью). На всем протяжении развития человечества бухгалтерский учет подвергался определенным изменениям форм, дополнениям методов, приводился к единой системе требований и норм. Работа, связанная с учетом постепенно выделялась в особую область деятельности. На протяжении довольно долгого времени роль бухгалтера сводилась к подсчету и учету вверенного ему имущества и чаще всего исполняющим регистратором каких-то хозяйственных дел; отсюда и одно из первых названий бухгалтера — счетовод.

С появлением и развитием технического прогресса, а, следовательно, и с развитием экономики, роль счетного работника стала изменяться характерно развитию рыночного хозяйствования. Труд бухгалтера становится более сложным, необходимым, творческим, углубленным, а результаты данного труда очень сильно влияют на финансовое положение не только данного предприятия, но и общества (государства) в целом.

В Российской Федерации, во время правления тоталитарной системы вся деятельность бухгалтера была строго регламентирована инструкциями и положениями Министерства Финансов. Роль министерства сводилась к жесткому контролю за сохранностью социалистической собственности, определению степени выполнения плановых показателей (которыми долгое время являлись показатели, характеризующие валовые объемы производства), неукоснительному выполнению инструкций, запрету любого шага в сторону от того, что диктовалось сверху.

Переход нашей страны в новое экономическое будущее, с появлением частников — предпринимателей и дальнейший переход к рыночным отношениям, существенно повлиял на суть и специфичность работы бухгалтера. Реформируемая экономика выплеснула на учетных работников такие понятия как; коммерция, убытки, прибыль, выгода и другие. Для советского бухгалтера эти понятия были абстрактными и существовали только в теории применимой к капиталистической системе хозяйствования, теперь же они стали повседневностью и обыденностью, без которых трудно обходиться и апеллировать в повседневной работе, тем более что за ними стоят вполне конкретные последствия и результаты. В работе российских бухгалтеров наступил новый этап (виток) жизни, их деятельность приобрела вполне четкие очертания и приобрела новое качество. Качество творчества — конечно не абсолютного, но менее подверженного, таким же, как и раньше, многочисленным инструкциям и положениям. После принятия нового плана счетов в 2001 году и Положения о бухгалтерском учете и отчетности — началось ослабление государственного контроля над разными видами экономической деятельности, в том числе учетной практики. В практике применяются различные варианты методик учета и операций в рамках нового Положения и Плана счетов. Все это способствовало и развитию учетной политики, в соответствии с которой у бухгалтера появилась возможность подойти к работе плодотворно и делать ее оптимальной на свой взгляд в соответствии с хозяйственной ситуацией. Конечно, это повысило ответственность бухгалтера за проделываемые учетные операции, но и, с другой стороны, расширило масштаб его возможностей.

В работе российских бухгалтеров наступил новый этап (виток) жизни, их деятельность приобрела вполне четкие очертания и приобрела новое качество. Качество творчества — конечно не абсолютного, но менее подверженного, таким же, как и раньше, многочисленным инструкциям и положениям. После принятия нового плана счетов в 2001 году и Положения о бухгалтерском учете и отчетности — началось ослабление государственного контроля над разными видами экономической деятельности, в том числе учетной практики. В практике применяются различные варианты методик учета и операций в рамках нового Положения и Плана счетов. Все это способствовало и развитию учетной политики, в соответствии с которой у бухгалтера появилась возможность подойти к работе плодотворно и делать ее оптимальной на свой взгляд в соответствии с хозяйственной ситуацией. Конечно, это повысило ответственность бухгалтера за проделываемые учетные операции, но и, с другой стороны, расширило масштаб его возможностей.

Как никогда в истории нашей страны актуальным является сегодня формирование достоверной и полной информации о типах и видах хозяйственной деятельности. Одним из источников информации служит бухгалтерский учет, данные которого являются основой для расчетов финансовых показателей. Ведение бухгалтерского учета требует правильной организации и профессионализма бухгалтера. Достичь этого возможно при наличии, хотя бы двух положений, это:

Одним из источников информации служит бухгалтерский учет, данные которого являются основой для расчетов финансовых показателей. Ведение бухгалтерского учета требует правильной организации и профессионализма бухгалтера. Достичь этого возможно при наличии, хотя бы двух положений, это:

1. соответствующей квалификации бухгалтера;

2. относительно стабильного законодательства по налогообложению.

В нынешних условиях, нестабильной и шаткой экономики изменились обязанности и значение деятельности бухгалтера. Эти изменения обусловлены новыми требованиями к нему. Бухгалтер теперь должен не просто фиксировать эпизоды хозяйственной деятельности, он обязан стать экономистом — хозяйственником высокого класса способным решать и оценивать факты хозяйственной жизни предприятия; уметь предлагать варианты выхода из труднейших финансовых ситуаций руководителю. На практике быть вторым человеком на предприятии, а не, по сути, каким он еще является на многих предприятиях.

Предприниматель, в большей степени, чем государство, заинтересован в квалифицированном специалисте — бухгалтере. Это объясняется тем, что именно он рискует и отвечает за результаты своего дела своим материальным богатством, имуществом, репутацией и благополучием. Поэтому собственник старается взять на работу, естественно, такого бухгалтера, который грамотен в ведении учета и поддерживает своего работодателя дельными и компетентными рекомендациями.

Это объясняется тем, что именно он рискует и отвечает за результаты своего дела своим материальным богатством, имуществом, репутацией и благополучием. Поэтому собственник старается взять на работу, естественно, такого бухгалтера, который грамотен в ведении учета и поддерживает своего работодателя дельными и компетентными рекомендациями.

Чтобы поднять свой статус, бухгалтер должен уметь улавливать потребности и задачи руководителя и содействовать их осуществлению. Некоторые специалисты имеют более высокую профессиональную планку благодаря их опыту прохождения многих ступеней бухгалтерского учета. Такое понятие как «главный бухгалтер», на различных предприятиях, имеет разный должностной уровень и обязанности. На некоторых из них главный бухгалтер является ключевым администратором, помогающим в управлении практически всех подразделений организации, а на других, особенно малых предприятиях, такой бухгалтер немного выше счетовода, который компонует факты хозяйственной деятельности, в основном, для составления и отчета о прибылях и убытках.

Международные стандарты профессиональной подготовки бухгалтеров.

В настоящее время, в условиях перехода к рыночной экономике, профессия бухгалтера стала довольно престижной и сравнительно высокооплачиваемой. Министерство общего ипрофессионального образования с учетом международных нормативов разработало государственные образовательные стандарты профессионального высшего образования, в том числе и по специальности «Бухгалтерский учет и аудит». Образовательный стандарт по этой специальности включает в себя четыре цикла дисциплин: гуманитарных, социально-экономических, общепрофессиональных и специальных. Изучению специальных дисциплин уделено особое внимание, для чего выделена наибольшее количество часов (более 35%). Это дает возможность детально изучить бухгалтерский учет (в предприятиях, коммерческих банках, бюджетных организациях, организациях внешнеэкономической деятельности), экономический анализ, аудит, налогообложение, финансы предприятия, автоматизированные информационные технологии в бухгалтерском учете, экономическом анализе и аудите, а также посвятить достаточно времени экономике, праву, математике, статистике, управлению, науке о поведении.

Специалист-бухгалтер должен уметь использовать экономико-математические методы, модели и современные технические средства управления; проводить научные исследования по профилю специальности; обрабатывать и анализировать полученные результаты; владеть рациональными приемами поиска и использования экономической информации. Глубокое познание профессиональных дисциплин в сочетании с практическими навыками обеспечивает высокую квалификацию бухгалтера. Следует отметить, что опытный бухгалтер всегда сможет успешно работать в должности экономиста, аналитика, банкира и финансиста.

Мощное развитие экономики России вызвало огромный спрос на бухгалтеров, а спрос рождает предложение. Вся страна, и прежде всего столицы, покрылась сетью курсов, которые в ударном порядке подготовили целую армию счетных работников разной квалификации.

В условиях перехода к рыночным отношениям бухгалтеры специализируются по четырем направлениям.

1. Управленческий и финансовый учет

. Бухгалтер работает по найму на предприятиях различных форм собственности, в банках, в финансовых органах и в организациях внешнеэкономической деятельности. Благодаря широкому, всестороннему и глубокому взгляду на все стороны деятельности он оказывает значительное влияние на финансовые результаты, предотвращает отрицательные явления хозяйственной деятельности предприятий и организаций, выявляет внутрихозяйственные резервы и обеспечивает их финансовую устойчивость.

Бухгалтер работает по найму на предприятиях различных форм собственности, в банках, в финансовых органах и в организациях внешнеэкономической деятельности. Благодаря широкому, всестороннему и глубокому взгляду на все стороны деятельности он оказывает значительное влияние на финансовые результаты, предотвращает отрицательные явления хозяйственной деятельности предприятий и организаций, выявляет внутрихозяйственные резервы и обеспечивает их финансовую устойчивость.

Бухгалтер по управленческому и финансовому учету обязан постоянно обновлять свои профессиональные знания в области бухгалтерского учета и аудита, анализа, налогообложения, финансово-банковской деятельности и гражданского права, российских и международных норм и стандартов бухгалтерского учета. Он может подтверждать свою профессиональную компетентность и подготовку путем прохождения аттестации на получение квалификации профессионального бухгалтера по управленческому и финансовому учету.

Международный опыт, традиции отечественного учета и сложившиеся экономические условия в России требуют принятия Кодекса профессиональной этики бухгалтеров. Такими кодексами давно уже пользуются ведущие профессиональные учетные объединения США, Великобритании, Австралии и других стран. В частности, в кодексе профессиональной этики Американского института присяжных бухгалтеров закреплены следующие моральные нормы:

Такими кодексами давно уже пользуются ведущие профессиональные учетные объединения США, Великобритании, Австралии и других стран. В частности, в кодексе профессиональной этики Американского института присяжных бухгалтеров закреплены следующие моральные нормы:

объективность и независимость членов организации привыполнении служебных обязанностей;

Временной период: середина 4 тысячелетия до н.э. — по 4 век н.э.

Название профессии: Писцы (они же были сборщиками налогов).

Пол: Мужчины.

Социальное положение: Профессия бухгалтера в Древнем Египте была чрезвычайно престижной.

Обучение:

Писцы овладевали не только навыками счетоводства, но и множеством инженерных и математических знаний, ведь им приходилось делать расчеты затрат на транспортировку грузов, определять размеры сооружений и площади земельных участков. Поэтому обучение бухгалтеров длилось целых двенадцать лет. В пять лет мальчиков забирали в школу, где наставники палками загоняли в них необходимые знания. В обучении использовались специальные пособия. Одно из древнейших, папирус Ринда, содержал решение различных практических задач: распределение оплаты за труд между работниками, определение расхода зерна для изготовления хлеба и пива, вычисление поверхностей и объемов, перевод одних мер зерна в другие. Сохранились и более поздние материалы, например, «Учебник, делающий умным и обучающий невежду для того, чтобы знать все существующее».

В обучении использовались специальные пособия. Одно из древнейших, папирус Ринда, содержал решение различных практических задач: распределение оплаты за труд между работниками, определение расхода зерна для изготовления хлеба и пива, вычисление поверхностей и объемов, перевод одних мер зерна в другие. Сохранились и более поздние материалы, например, «Учебник, делающий умным и обучающий невежду для того, чтобы знать все существующее».

Обучение продолжалось и в процессе работы, под руководством опытных писцов. Счетоводов самой высокой квалификации готовили при храмах, в «Доме жизни» – аналоге университета, в котором была своя библиотека и школа.

Матответственность:

За обман писец мог быть отстранен от работы и переведен в разряд земледельцев: «Будь писцом. Положи это в сердце свое и не допусти, чтобы уменьшилось прилежание твое, или я передам тебя в земледельцы…» Сборщикам налогов приходилось еще хуже, поскольку все недостачи требовали лично с них и, в случае чего, жестоко наказывали.

Бухгалтеры в Междуречье

Временной период: 4 тысячелетие до н.э. — 4 век до н.э.

Название профессии: Писцы.

Пол: В основном на эту должность назначались мужчины. Однако подписи на некоторых документах указывают на то, что женщины тоже могли заниматься счетоводством.

Помимо письма и счета, древние бухгалтеры были обязаны изучать математику и законодательство, а также певческое, музыкальное искусство и различные ритуалы.

Социальное положение: Образование стало распространенным, знания могли получить уже бедняки и даже рабы. Тем не менее, профессия по-прежнему считалась престижной. Но не все бухгалтеры были людьми обеспеченными, некоторым из них приходилось обрабатывать собственный земельный надел, а получать жалованье – продуктами. В целом, достаток и ранг писца зависел от его личных способностей.

Обучение:

Помимо письма и счета, древние бухгалтеры были обязаны изучать математику и законодательство, а также певческое, музыкальное искусство и различные ритуалы. Необходимые знания они приобретали в «Домах табличек» – храмовых школах, пока воспитанникам не исполнялось 20 лет. Обучение происходило следующим образом: наставник заполнял левую сторону глиняной таблички, а ученик повторял запись на правой. Для пущего усердия к воспитанникам применялись телесные наказания: «Подойдя к учителю, я поклонился до земли. Отец дома табличек выспросил мою табличку, Он был ею недоволен и ударил меня». В более поздний период счетоводов стали инструктировать в частном порядке, передавая секреты профессии из поколения в поколение.

Необходимые знания они приобретали в «Домах табличек» – храмовых школах, пока воспитанникам не исполнялось 20 лет. Обучение происходило следующим образом: наставник заполнял левую сторону глиняной таблички, а ученик повторял запись на правой. Для пущего усердия к воспитанникам применялись телесные наказания: «Подойдя к учителю, я поклонился до земли. Отец дома табличек выспросил мою табличку, Он был ею недоволен и ударил меня». В более поздний период счетоводов стали инструктировать в частном порядке, передавая секреты профессии из поколения в поколение.

Матответственность: Недостачи покрывались за счет изъятия собственности, а если ее не хватало, провинившийся должен был продать своих детей в рабство. За подделку долговых расписок заковывали в кандалы.

Бухгалтеры Древней Греции

Временной период: 3 тысячелетие до н.э. – 2 век до н.э.

Название профессии:

Банкиры, торговцы и управляющие хозяйств. Кроме того, существовало огромное количество государственных должностных лиц: полеты, аподекты, логисты и ревизоры-эвфины. Кстати, должность казначея не оплачивалась.

Кстати, должность казначея не оплачивалась.

Пол: Мужчины.

Социальное положение: У греков не было особого интереса к бухгалтерии, а профессия утратила престижность. В почете была исключительно оптовая торговля. Любопытно, что многие известные банкиры в прошлом были рабами. Однако прозорливые государственные деятели понимали важность учета: «Не презирай сведущих в управлении имуществом, так как забота о частном деле отличается от заботы об общественном только масштабами».

Обучение: Изначально обучением счету и письму занимались родители, затем детей передавали частным учителям. При этом бухгалтерские знания передавались непосредственно в процессе работы. В случае если новоявленные сотрудники терпели неудачи, их просто переводили на другую должность. Впрочем, известны и обратные случаи, когда влиятельные граждане, пораженные способностями своих секретарей-бухгалтеров, посылали их доучиваться гражданским дисциплинам.

Матответственность:

На важные посты назначались только состоятельные люди, ведь они несли материальную ответственность и покрывали недостачи из своих средств, причем в десятикратном размере. За доказанным в суде фактом хищения следовали конфискация и изгнание из Греции, считавшееся страшной карой, которой многие предпочитали смерть. А вот продажа граждан в долговое рабство была запрещена.

За доказанным в суде фактом хищения следовали конфискация и изгнание из Греции, считавшееся страшной карой, которой многие предпочитали смерть. А вот продажа граждан в долговое рабство была запрещена.

Бухгалтеры Древнего Рима

Временной период: 8 век до н.э. – 5 век н.э.

Название профессии: Учет велся на разном уровне. В частном секторе за поместье знатного римлянина отвечал управляющий-вилик, который вместе с хозяином заполнял кодексы – прообраз бухгалтерских книг. Римские банкиры назывались аргентариями. На государственном уровне учетные операции осуществлялись множеством чиновников.

Пол: Римлянки могли управлять семейным имением, а вот занимать официальные должности по-прежнему могли только мужчины.

Социальное положение:

Официальные должности, совмещавшие собственно управление и бухгалтерию, первоначально занимали отпрыски знатных семейств. Впоследствии место в финансовой императорской канцелярии мог получить вольноотпущенник и даже раб. Из этих же категорий населения набирали управляющих имениями, хотя были среди них и свободнорожденные, люди сами продавали себя в рабство, чтобы обеспечить себе жизнь.

Из этих же категорий населения набирали управляющих имениями, хотя были среди них и свободнорожденные, люди сами продавали себя в рабство, чтобы обеспечить себе жизнь.

Обучение: Система обучения унаследовала греческие традиции, с той лишь разницей, что счетоводство стало обязательной дисциплиной в школе. Особым достижением римлян стала юриспруденция. В это время все чиновники должны были знать законы и быть грамотными. Любопытны взгляды некоторых римлян на управление частным имением, которые считали, что вилик мог быть неграмотным.

Матответственность: Мошенничество в Древнем Риме было распространено повсеместно, и над счетоводами часто нависала угроза конфискации имущества, либо долговой тюрьмы. Если возместить недостачу из личных средств не удавалось, должника разрубали на части и раздавали кредиторам в утешение.

Европейское средневековье

Временной период: 5–17 века

Название профессии:

Бухгалтерия проникла во все сферы общества, учет велся в поместьях, замках, монастырях, рыцарских орденах, при королевском дворе и т. д. Появилась должность проверяющего счета – аудитора

. Первый официальный бухгалтер появился в 15 веке при дворе Папы Римского.

д. Появилась должность проверяющего счета – аудитора

. Первый официальный бухгалтер появился в 15 веке при дворе Папы Римского.

Пол бухгалтера: Мужчины сохраняют доминирующее положение в профессии.

Вообще приход женщин в профессию стал возможен только благодаря движению суфражисток и сильно сократившим мужской род войнам 20 века, а также сокращению размера и веса учетной документации и счетных устройств.

Социальное положение: В основном бухгалтерию вели собственники земли, торговцы, поэтому статус работников учета изначально был высок. Хотя тем, кто не мог справиться с учетом самостоятельно, на помощь приходили артели странствующих бухгалтеров, составлявших отчеты за деньги. В целом, в обществе было почтительное отношение к этой работе: «Бухгалтерский учет стоит выше всех наук и искусств, ибо все нуждаются в нем, а он ни в ком не нуждается; без бухгалтерского учета мир был бы неуправляем и люди не смогли бы понимать друг друга».

Обучение:

Для получения образования возникло больше возможностей: начали открываться школы не только для граждан благородного происхождения, но и для детей купцов, ремесленников, приходские школы. В то же время стала появляться первая профессиональная литература для бухгалтеров, написанная учеными-математиками. Настоящими центрами развития счетоводства как науки стали монастыри.

В то же время стала появляться первая профессиональная литература для бухгалтеров, написанная учеными-математиками. Настоящими центрами развития счетоводства как науки стали монастыри.

Матответственность: Хищения общественной собственности путем подделки учетных записей имели место. Государство смотрело на эти ухищрения сквозь пальцы, однако, когда чаша терпения переполнялась – расхитителей вешали, а имущество конфисковали.

Современный бухгалтер

Временой период: 17 век — наши дни

Название профессии: Почти во всех языках название профессии происходит либо от формы записи финансовых сведений — книги, либо от учетной позиции — счета. В Россию термин «бухгалтер» пришел не из немецкого, как многие полагают, а из шведского языка в 1710 году. В настоящее время к профессиональным бухгалтерам причисляются следующие специалисты: главный бухгалтер, аудитор, финансовый директор и налоговый консультант.

Пол бухгалтера:

В основном бухгалтерией занимались мужчины. Вообще приход женщин в профессию стал возможен только благодаря движению суфражисток и сильно сократившим мужской род войнам 20 века, а также сокращению размера и веса учетной документации и счетных устройств. В современной России около 90 процентов бухгалтеров — женского пола.

Вообще приход женщин в профессию стал возможен только благодаря движению суфражисток и сильно сократившим мужской род войнам 20 века, а также сокращению размера и веса учетной документации и счетных устройств. В современной России около 90 процентов бухгалтеров — женского пола.

Социальное положение: Зависело от занимаемой должности и размеров организации-работодателя. В России эта профессия обрела огромную популярность в 90х годах 20 века.

Обучение: Появилось множество учебных пособий и периодических изданий, специализированных школ. Бухгалтерия стала рассматриваться как особая дисциплина — составная часть науки об управлении хозяйственной деятельностью, ее начали преподавать в университетах. За это время сложились национальные школы счетоводства: итальянская, немецкая, французская и русская.

Матответственность:

За это время понятие «материальной ответственности» стремительно эволюционировало от варварской трактовки до своего современного значения. Стоит отметить, что еще в 18 веке в России за крупные хищения казнили, за менее значительные — вырывали ноздри и ссылали на галеры.

Стоит отметить, что еще в 18 веке в России за крупные хищения казнили, за менее значительные — вырывали ноздри и ссылали на галеры.

Мара Маух, эксперт журнала «Расчет»

Бухгалтер — это специалист, который учитывает доходы и расходы, оформляет бухгалтерскую документацию, готовит и сдает отчеты в налоговую инспекцию и другие проверяющие организации. Он также составляет отчетные калькуляции себестоимости продукции (работ, услуг), производит начисление и перечисление платежей в государственный бюджет, взносов во внебюджетные фонды, заработной платы сотрудников, налогов и т. д. Работа данного специалиста жестко регламентирована инструкциями, указами и постановлениями Министерства финансов.

Вариант первый

Краткосрочные курсы, которые, как правило, предлагают программы длительностью от 2 до 6 месяцев. Закончив их, вы

получите основные знания для работы на определенном участке учета, но дальше бухгалтера-счетовода никогда не

продвинетесь.

Вариант второй

Среднеспециальные учебные заведения — колледжи, профессиональные лицеи — готовят бухгалтеров среднего звена для

работы на любых предприятиях. Длительность обучения в среднем составляет три года на базе 9 класса средней школы

и два года — на базе полной средней школы. Это хорошая основа для будущей успешной работы, но главным

бухгалтером или его замом вам не стать.

Вариант третий

Высшее образование. Бухучет как специальность преподают практически во всех финансово-экономических вузах и не

только. Фундаментом образования будущего профессионального бухгалтера становятся общие гуманитарные,

социально-экономические, естественнонаучные дисциплины, математика, информатика, а также специальные дисциплины

— бухгалтерский учет, экономический анализ хозяйственной деятельности, аудит, международный бухучет и

непосредственно специализация. Это вариант для тех, кто хочет успешно строить свою карьеру в данной

области.

Кроме того, для уже работающих бухгалтеров, которые хотят развиваться в профессиональном плане, существуют курсы

повышения квалификации. Сегодня бухгалтеру, если он хочет соответствовать современному уровню, рекомендуется раз

в три года проходить курс переподготовки. Также бухгалтер может пройти профессиональную аттестацию. Однако,

отношение к аттестату профессионального бухгалтера у работодателей таково: его наличие — желательное, но не

обязательное требование.

Сегодня бухгалтеру, если он хочет соответствовать современному уровню, рекомендуется раз

в три года проходить курс переподготовки. Также бухгалтер может пройти профессиональную аттестацию. Однако,

отношение к аттестату профессионального бухгалтера у работодателей таково: его наличие — желательное, но не

обязательное требование.

Если рассматривать развитие карьеры бухгалтера, то перспектив здесь немало. Можно оставаться в рамках своей специальности, например, стать ведущим специалистом по МСФО крупного предприятия. Самый же очевидный путь развития — это дорасти до позиции главного бухгалтера. А можно и вовсе выйти за рамки профессии и занять позицию аудитора или финансового директора.

Самые знаменитые бухгалтеры

10 место