Как планировать семейный бюджет, чтобы хватало на все: пошаговая инструкция для новичков

30.06.2022

Сколько не зарабатывай, а денег всегда не хватает. Знакомая ситуация? Решение этой проблемы − учет доходов и расходов. Планирование семейного бюджета помогает распределить средства, сформировать подушку безопасности и отложить деньги на крупные цели. Рассказываем, как правильно вести учет финансов и какие инструменты для этого существуют.

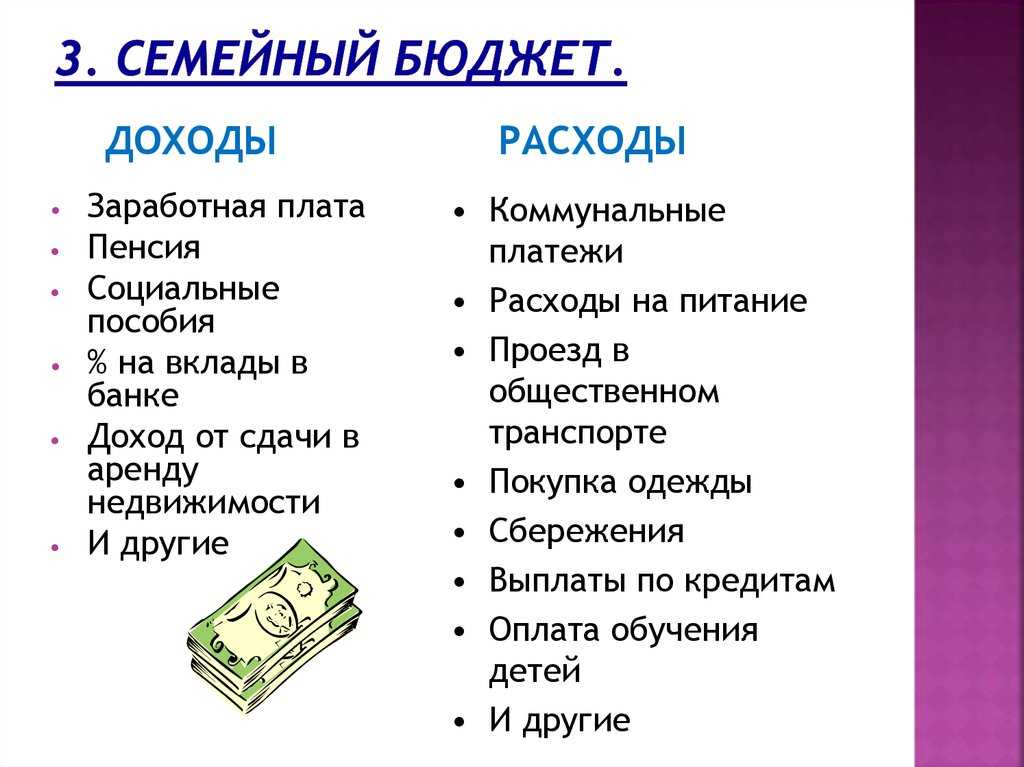

Виды семейного бюджета

В каждой семье свои способы управления деньгами. Иногда всем распоряжается один человек, в других случаях решения принимают сообща. Принято выделять несколько типов семейного бюджета:

- совместный. Финансы всех членов семьи объединяют для оплаты расходов. В этом варианте не важно, кто сколько заработал — все средства общие;

- раздельный.

Каждый из членов семьи самостоятельно распоряжается своими деньгами, не отчитываясь перед остальными. Расходы оплачивают по договоренности. Например, муж может взять на себя ипотечные платежи, а жена — покупку продуктов;

Каждый из членов семьи самостоятельно распоряжается своими деньгами, не отчитываясь перед остальными. Расходы оплачивают по договоренности. Например, муж может взять на себя ипотечные платежи, а жена — покупку продуктов; - смешанный. Каждый из членов семьи вкладывает в общий бюджет свою долю. Это может быть одинаковая сумма для каждого, либо определенный процент от дохода. Из общих денег оплачивают совместные расходы, например, квартплату и продукты. Оставшимися каждый распоряжается как хочет.

Каждый из членов семьи самостоятельно распоряжается своими деньгами, не отчитываясь перед остальными. Расходы оплачивают по договоренности. Например, муж может взять на себя ипотечные платежи, а жена — покупку продуктов;

Каждый из членов семьи самостоятельно распоряжается своими деньгами, не отчитываясь перед остальными. Расходы оплачивают по договоренности. Например, муж может взять на себя ипотечные платежи, а жена — покупку продуктов;Нельзя сказать, что какой-то из вариантов работает лучше. В каждой семье — свои правила. Главное, чтобы всех участников устраивал способ ведения бюджета. Также варианты могут меняться в зависимости от обстоятельств. Например, появление детей или потеря работы почти всегда приводят к пересмотру способа управления финансами.

Зачем вести учет доходов и расходов

Необходимость ведения семейного бюджета не всегда очевидна.

На самом деле финансовое планирование не зависит от величины доходов. Его используют при бюджетах любого размера. Учет всех трат и поступлений позволяет грамотно организовать семейный бюджет. Вот преимущества, которые дает планирование:

- достижение крупных финансовых целей. Если доходы не так велики, чтобы позволить себе серьезные покупки в любой момент, деньги приходится копить. На отпуск, ремонт или автомобиль. Чтобы делать это эффективно, необходимо рассчитывать бюджет;

- формирование подушки безопасности для непредвиденных случаев. Болезнь, потеря работы и другие неожиданности всегда ведут к дополнительным расходам. Планирование финансов позволяет подготовиться к таким случаям благодаря созданию «резервного фонда».

- оптимизация расходов. Незапланированные мелкие покупки составляют значительную часть семейных трат. Многие люди в ужасе смотрят на цифры после первого месяца анализа бюджета, потому что не знали, сколько денег уходит на всякую ерунду. Ведение учета помогает найти слабые места и перераспределить финансовые потоки более грамотно.

Планирование бюджета позволяет снизить повседневный стресс. Когда не знаешь, хватит ли финансов от зарплаты до зарплаты, находишься в постоянной тревоге. Непредвиденные расходы заставляют занимать деньги или тратить их с кредитных карт. Дальше приходится думать, как вернуть долг. Этот круговорот создает постоянный стресс, который устраняет грамотное планирование. Семейный бюджет учитывает все траты, поэтому можно не беспокоиться, что деньги кончатся неожиданно.

Способы ведения бюджета

Самое сложное в планировании семейного бюджета — делать это систематически. Учет доходов и расходов не требует много времени, но бывает сложно заставить себя делать записи регулярно. Важно выбрать способ, который легко вписать в свою повседневную рутину. Вот несколько популярных вариантов:

- записи от руки. Блокнот или тетрадь — классические варианты для людей, привыкших к такому способу планирования. Записи на бумаге занимают больше времени, зато позволяют провести глубокий анализ трат в процессе заполнения блокнота;

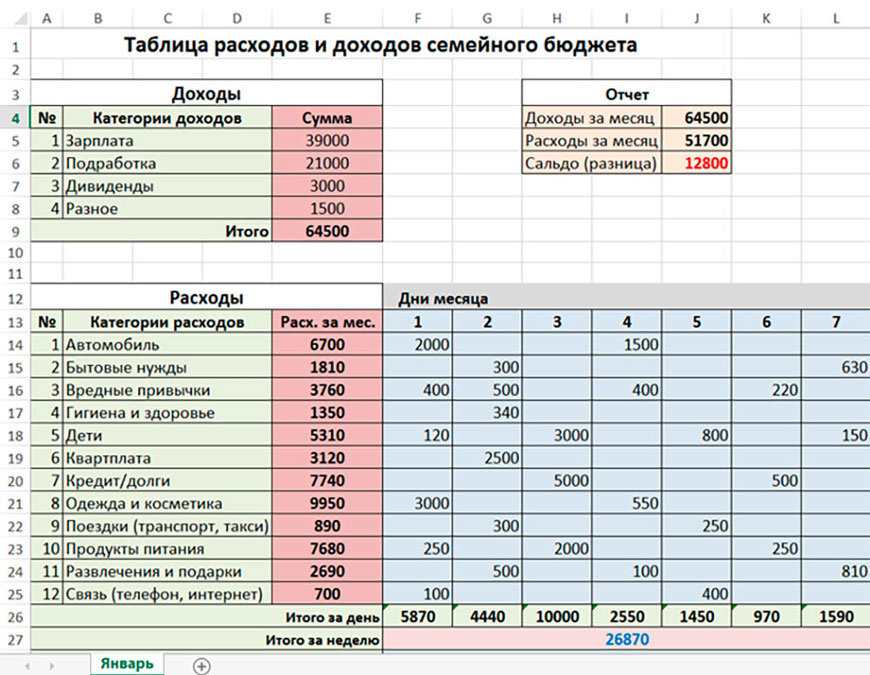

- электронные таблицы Excel или Google. Вариант, удобный своей гибкостью. Настроить таблицу можно как угодно, а формулы ускоряют подсчет. Сервисы предлагают шаблоны, которые удобно использовать как образец для собственной таблицы;

- специальные программы и приложения. Их очень много, поэтому придется потратить время на скачивание и тестирование разных вариантов.

Зато в дальнейшем приложения сильно упрощают ведение бюджета. Программы могут самостоятельно учитывать расходы на основании банковских выписок, анализировать чеки, напоминать о превышении лимитов. Удобно также настроить синхронизацию с приложениями остальных членов семьи, чтобы все записи велись в одном месте.

Зато в дальнейшем приложения сильно упрощают ведение бюджета. Программы могут самостоятельно учитывать расходы на основании банковских выписок, анализировать чеки, напоминать о превышении лимитов. Удобно также настроить синхронизацию с приложениями остальных членов семьи, чтобы все записи велись в одном месте.

Можно выбрать любой способ или попробовать их все по очереди. Главное — фиксировать траты каждый день. Нужно выбрать время, например, перед сном, и внести все данные за день. Тогда ведение бюджета займет всего пару минут в день.

Как начать вести бюджет: пошаговый план

Если семья раньше не анализировала свои доходы и расходы, начать может быть сложно. Вот пошаговый план, которого нужно придерживаться при составлении бюджета:

1. Первый месяц достаточно просто записывать все поступления и траты. Главная задача сейчас — узнать, сходится ли баланс, сколько остается свободных средств. Возможно, денег не хватает — тогда нужно записать, сколько было взято в долг или в кредит.

Возможно, денег не хватает — тогда нужно записать, сколько было взято в долг или в кредит.

2. В конце месяца нужно выделить основные категории, на которые уходят деньги. Стандартно это продукты, услуги связи, коммунальные платежи, транспортные расходы. Нужно суммировать траты по каждой категории.

3. Следующий этап — анализ расходов. Нужно подсчитать, сколько процентов бюджета приходится на каждую категорию. Идеально, когда обязательные платежи составляют не более половины дохода. Тогда оставшиеся деньги можно разделить пропорционально на необязательные покупки и накопления.

4. После анализа приходит время планирования. Обычно люди выясняют, что тратят слишком много на импульсивные покупки, из-за чего не хватает средств на накопления и инвестиции. Нужно перераспределить расходы, вычеркнув лишние и добавив желаемые.

5. Когда план готов, ставят цели на следующий месяц. Они должны быть понятны и легко достижимы. Например, не покупать кофе по пути на работу и откладывать эту сумму на отпуск.

Например, не покупать кофе по пути на работу и откладывать эту сумму на отпуск.

6. Весь следующий месяц продолжают записывать траты и поступления, но уже с учетом новых целей. После его завершения нужно выполнить анализ и понять, что удалось, а что нет. Затем составить дальнейший план. На этом этапе записывают долгосрочные цели для накопления средств на крупные покупки.

Обычно привыкнуть к планированию бюджета удается за три-четыре месяца. За это время результат учета доходов и расходов становится наглядно виден. Когда финансы распределены грамотно, семья может позволить себе больше. Это стимулирует продолжать вести бюджет, чтобы достичь всех финансовых целей.

Планирование личного/семейного бюджета | Вашифинансы – портал Вашифинансы.рф

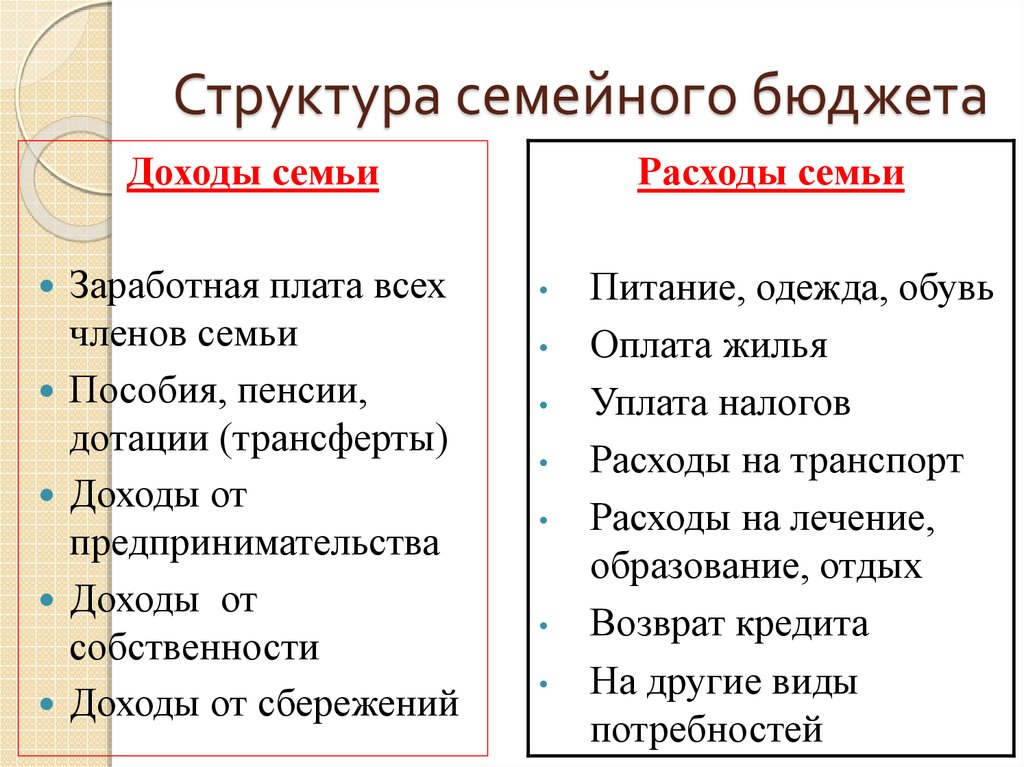

Любой бюджет состоит из доходной и расходной частей: сколько вы планируете получить и сколько – потратить. Начинать планирование бюджета лучше с доходов – они ограничивают ваши траты.

Не планируйте потратить больше, чем зарабатываете

Вы, конечно, можете взять кредит или занять у друзей, но закладывать в бюджет займы «на покрытие дефицита» – плохая стратегия. Все занятое надо будет отдавать. Неизвестно, в каком состоянии окажется ваш бюджет к этому моменту, хватит ли вам денег на покрытие долга. Не говоря уж о том, что проценты по некоторым видам кредитов в разы перекрывают все возможные выгоды их использования.

Не рассчитывайте на случайные доходы

Вы избежите неприятных неожиданностей, если будете закладывать в бюджет только постоянные доходы (зарплата, доходы от сдачи квартиры в аренду и т. п.). Если позже у вас образуется разовый, случайный доход, распорядиться им будет несложно. Его стоит направить на досрочное погашение кредитов, долгосрочные сбережения и запланированные крупные покупки. Часть разовых доходов можно позволить себе потратить на отдых и развлечения.

Ранжируйте расходы по степени важности

Составьте список расходов, начав с обязательных платежей (платежи по кредитам, квартплата, налоги, плата за детский сад и т. п.) и расходов, без которых вы не сможете обойтись, – на питание, одежду и обувь, транспорт и т. п. Постарайтесь также оставить немного на непредвиденные расходы, а если у вас нет кредитов, включите в обязательную часть списка некоторую сумму на долгосрочные сбережения.

Ставьте долгосрочные цели

Если после формирования списка обязательных и неизбежных расходов что-то осталось, следует отложить хотя бы часть на будущие крупные расходы. Плановые (поездка в отпуск, покупка автомобиля, первый взнос по ипотеке и т. п.) или достаточно вероятные (например, замена бытовой техники). Если у вас есть кредиты, направьте эту часть денег на их досрочное погашение. Только после этого оставшиеся деньги можно распределить на необязательные траты: развлечения, покупку деликатесов и прочие радости жизни.

Не отступайте от намеченного плана

С непривычки следовать плану может оказаться непросто, но постарайтесь все же не смешивать статьи расходов. Не стоит тратить на красивую или полезную вещицу деньги, отложенные на еду или квартплату, уговаривая себя, что долг по квартплате вы погасите в следующем месяце. Залатать дыру в бюджете будет непросто. Ваши планы на месяц не должны меняться под влиянием спонтанных желаний.

Ведите учет расходов

Ни размер, ни структура расходов в личном бюджете не могут быть постоянной величиной – цены на разные товары и услуги растут по-разному, да и наша потребность в них тоже может меняться. Регулярно проводите ревизию расходов: если какая-то статья расходов стала «отъедать» слишком большую часть ваших доходов в ущерб остальным, следует подумать, можно ли как-то вернуть ее в привычные рамки.

Семейный бюджет | Советы, ответы на часто задаваемые вопросы и калькулятор

Ведение домашнего хозяйства — непростая задача, а еще сложнее, если вы находитесь в затруднительном финансовом положении. Вот почему вам следует подумать о создании семейного бюджета. Потратив несколько часов времени сейчас на планирование того, как вы тратите и экономите свои деньги, вы можете получить большую награду — например, больше денег и меньше стресса — в будущем.

Вот почему вам следует подумать о создании семейного бюджета. Потратив несколько часов времени сейчас на планирование того, как вы тратите и экономите свои деньги, вы можете получить большую награду — например, больше денег и меньше стресса — в будущем.

Готовы решить проблемы с семейным бюджетом? Следуйте этим семи простым шагам, чтобы составить ежемесячный семейный бюджет.

-

Поставьте цель. Спросите себя, что вы хотите получить от семейного бюджета. Это для создания душевного спокойствия? Оплачивайте счета вовремя и в конце месяца остаются деньги? Улучшить свой кредитный рейтинг и выбраться из долгов? Или копите на крупную покупку? Как только вы определитесь со своей целью, запишите ее, чтобы вы могли напомнить себе, почему стоит приложить усилия, чтобы придерживаться своего бюджета.

-

Выберите цифровой инструмент для составления бюджета. Даже если вы не особенно разбираетесь в технологиях, вам стоит либо загрузить онлайн-программу для составления бюджета на свой компьютер, либо использовать приложение для составления бюджета на телефоне.

Инструменты цифрового бюджетирования интуитивно понятны, просты в использовании, помогают уменьшить количество ошибок, а также часто доступны бесплатно или за разумную плату.

Инструменты цифрового бюджетирования интуитивно понятны, просты в использовании, помогают уменьшить количество ошибок, а также часто доступны бесплатно или за разумную плату. -

Соберите свою финансовую информацию. Чтобы составить семейный бюджет, вам нужно точно знать, каковы ваши ежемесячные доходы и расходы. Это включает в себя платежные квитанции, банковские выписки, счета и квитанции. В дополнение к просмотру бумажных записей, не забывайте искать информацию о своей учетной записи в Интернете, включая электронные счета и автоматическую оплату счетов.

-

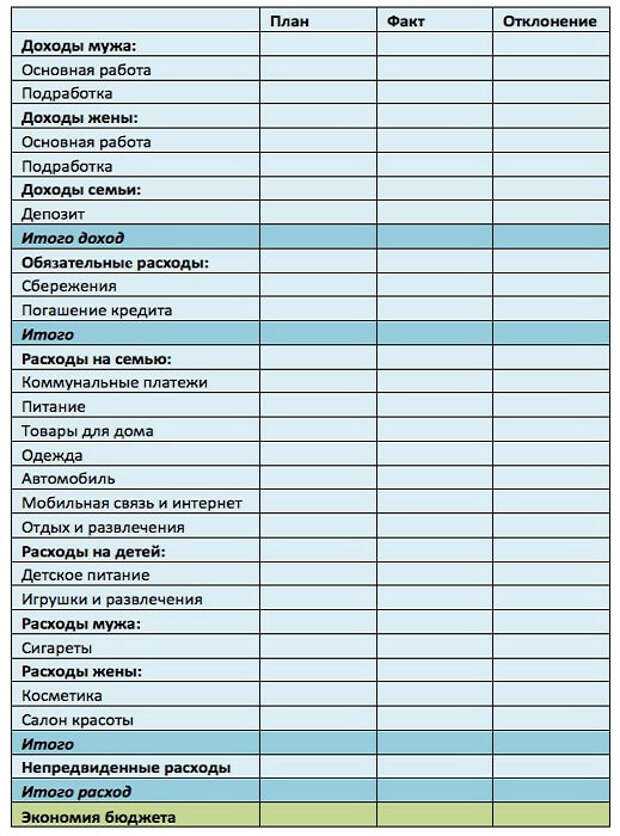

Разделите на категории. Следующим шагом будет выяснить, куда уходят ваши деньги и почему. Сначала разделите свои расходы на следующие категории:

-

Коммунальные услуги — квартплата, электричество, телефон и т. д.

-

Дискреционные расходы — рестораны, развлечения, покупка подарков

-

Обеспеченный долг — ипотека, автокредит

-

Необеспеченный долг — кредитные карты, студенческие ссуды, медицинские счета

-

-

Рассчитать информацию.

Если вы чувствуете себя старомодным, вы можете поместить всю информацию, которую вы уже собрали, в письменную книгу или ввести ее в Excel. Но вы можете попробовать инструменты цифрового бюджетирования, которые не только рассчитают ваш бюджет, но и предложат, как улучшить ваши привычки расходов. Просто загрузите свою информацию в программное обеспечение или приложение по вашему выбору и позвольте ему творить чудеса. Затем посмотрите, как он создает семейный бюджет, персонализированный специально для вас.

Если вы чувствуете себя старомодным, вы можете поместить всю информацию, которую вы уже собрали, в письменную книгу или ввести ее в Excel. Но вы можете попробовать инструменты цифрового бюджетирования, которые не только рассчитают ваш бюджет, но и предложат, как улучшить ваши привычки расходов. Просто загрузите свою информацию в программное обеспечение или приложение по вашему выбору и позвольте ему творить чудеса. Затем посмотрите, как он создает семейный бюджет, персонализированный специально для вас. -

Ищите способы сократить расходы. Взгляните на свои дискреционные расходы и придумайте способы тратить меньше. Например, вместо того, чтобы обедать вне дома, подумайте о том, чтобы приготовить еду дома и взять ее с собой на работу. При совершении покупок старайтесь использовать купоны или дождитесь поступления товаров в продажу вместо того, чтобы платить полную цену. Вы также можете искать способы погасить свои долги быстрее.

-

Ежемесячно пересматривайте свой бюджет.

Хотите верьте, хотите нет, но создание семейного бюджета — это не разовая сделка. Вам необходимо обновлять информацию о своих доходах и расходах не реже одного раза в месяц, чтобы следить за своим прогрессом и искать способы продолжать экономить. Но если вы уже выполнили предыдущие шесть шагов, самое сложное позади. Думайте об этом ежемесячном ведении бюджета как о времени, когда нужно подумать о том, чего вы достигли, шаг за шагом.

Хотите верьте, хотите нет, но создание семейного бюджета — это не разовая сделка. Вам необходимо обновлять информацию о своих доходах и расходах не реже одного раза в месяц, чтобы следить за своим прогрессом и искать способы продолжать экономить. Но если вы уже выполнили предыдущие шесть шагов, самое сложное позади. Думайте об этом ежемесячном ведении бюджета как о времени, когда нужно подумать о том, чего вы достигли, шаг за шагом.

Как составить семейный бюджет

Рэмси Солюшнс

Рэмси Солюшнс

Если вы готовы раз и навсегда управлять деньгами своей семьи, у нас есть хорошие новости — мы точно знаем, с чего начать.

Бюджет.

Это простое слово, но его не всегда легко применить на практике, особенно если у вас есть дети. Вы заняты, с деньгами туго, а разговоры о деньгах иногда очень неловкие.

Но вы можете составить семейный бюджет, независимо от вашего времени, дохода или эмоциональных резервов. Мы здесь, чтобы ответить на некоторые вопросы и дать вам наши лучшие советы и рекомендации, чтобы сделать именно это.

Что такое семейный бюджет?

Почему у вас должен быть семейный бюджет?

Как составить семейный бюджет за 3 шага

Советы по составлению семейного бюджета, который работает (для всех)

Что такое семейный бюджет?

Прежде чем мы покажем вам, как составлять бюджет, давайте определим этот термин. Бюджет — это просто план ваших денег — всего, что приходит (доходы) и уходит (расходы).

Семейный бюджет — это когда вы составляете план для всей семьи. И лучшие семейные бюджеты включают всех членов семьи (по крайней мере, в какой-то степени).

Зачем вам семейный бюджет?

Семейный бюджет имеет много преимуществ. Вот три наших фаворита: 1) Вы перестанете задаваться вопросом, куда ушли ваши деньги, и начнете говорить им, куда их направить. 2) Вы можете начать убеждать всех в том, что касается денег. 3) Вы покажете, что деньги не являются табуированной темой, открывая линии связи.

Как составить семейный бюджет в 3 этапа

Бюджет Шаг 1: Укажите свой доход.

Первым шагом здесь является перечисление вашего дохода, то есть любых денег, которые вы планируете получить в течение этого месяца.

Начните составлять бюджет с EveryDollar уже сегодня!

Записывайте каждую обычную зарплату для вас и вашего супруга — и не забывайте о дополнительных деньгах, которые вы получаете в результате подработки, гаражной распродажи, внештатной работы или чего-то подобного.

Если у вас нерегулярный доход, поставьте в этом месте наименьшую оценку того, что вы обычно зарабатываете. (Вы можете скорректировать позже в этом месяце, если заработаете больше.)

Бюджет Шаг 2: Составьте список своих расходов.

Теперь, когда вы запланировали приход денег, вы можете запланировать отток денег. Пришло время перечислить ваши расходы! (Совет: откройте свой банковский счет в Интернете или просмотрите выписку по банковскому счету, чтобы оценить свои расходы.)

Начните с покрытия вашего Four Walls — продуктов питания, коммунальных услуг, жилья и транспорта.

Некоторые из них называются фиксированными расходами , означающими, что они остаются неизменными каждый месяц (например, ваша ипотека или арендная плата). Другие меняются, например, продукты.

И эй, поначалу довольно сложно угадать строку бюджета на продукты. Просто сделайте действительно хорошую оценку, и вы узнаете, что вам действительно нужно здесь в следующем месяце.

Далее перечислите все остальные ежемесячные расходы. Мы говорим о страховке, долгах, сбережениях, развлечениях и любых личных расходах. Начните с фиксированных расходов. Затем используйте свой банковский счет в Интернете или эти банковские выписки, чтобы оценить запланированные суммы для всего остального на основе ваших расходов за последние месяцы.

Бюджет Шаг 3: Вычтите ваш доход из ваших расходов.

Когда вы вычитаете свой доход из своих расходов, он должен равняться нулю. Это не означает, что ваш банковский счет равен нулю: это означает, что каждая часть вашего дохода имеет работу. (Это называется бюджетом с нулевой базой.)

(Это называется бюджетом с нулевой базой.)

Если у вас остались деньги после вычитания всех расходов, обязательно занесите их в бюджет! В противном случае вы в конечном итоге бездумно потратите их на кофе и другие предложения дня в один клик. Действительно. Вкладывайте что-нибудь «лишнее» в достижение вашей текущей денежной цели, например, сбережения или погашение долгов.

Что, если вы получите отрицательное число? Вы могли бы подумать, Yikes! Но это действительно хорошо! Вам просто нужно сокращать расходы до тех пор, пока ваш доход за вычетом ваших расходов не станет равным нулю. Подсказка: начните с этих линий ресторанов и развлечений. (Да, мы пошли туда.) Потому что, эй, ты не можешь тратить больше, чем зарабатываешь. Ты получил это!

Помните, что вы много работаете за свои деньги. Это должно усердно работать для вас. Каждый. Одинокий. Доллар.

Советы по составлению семейного бюджета, который работает (для всех)

1. Выберите метод бюджетирования.

Вам необходимо выбрать метод составления бюджета. Будь то электронная таблица, карандаш и бумага или приложение. . . выбрать способ регистрации ваших доходов, расходов и расходов. Каждый. Одинокий. Месяц.

Какой бы метод вы ни выбрали, он должен соответствовать нескольким требованиям. Он должен быть:

- Легко доступный для обоих супругов

- Простое создание новых ежемесячных бюджетов

- Удобно отслеживать расходы в течение месяца

Можем ли мы предложить наш любимый инструмент для составления бюджета, EveryDollar? Он соответствует всем этим требованиям. . . а потом некоторые.

С EveryDollar вы можете вести бюджет на рабочем столе или в приложении. Это означает, что оба супруга могут входить в один и тот же бюджет на своих разных телефонах, проверяя, сколько осталось в определенной строке бюджета, или отслеживая свои расходы на ходу. Это создает подотчетность, которая является ключом к успешному семейному бюджету.

Да, и составление нового месячного бюджета занимает всего пару минут. Бюджет EveryDollar экономит время и общение.

2. Расскажите о том, где вы сейчас находитесь.

Вы можете определить, чем вы хотите поделиться со своими детьми, исходя из их возраста и вашего уровня комфорта. Возможно, вы не хотите указывать, сколько денег вы зарабатываете или точную сумму каждого счета. Но do честно поговорите с семьей о том, как обстоят дела с финансами в вашей семье. Прямо сейчас.

После этого вы можете обсудить, куда вы идете и как туда добраться — в команде. Держите эти линии связи открытыми и сделайте разговоры о деньгах нормальными. Поначалу может быть немного неудобно, но вы справитесь!

3. Обсудите разницу в желаниях и потребностях.

Чтобы любой семейный бюджет был успешным, вам нужно объяснить детям (и, может быть, напомнить себе?) разницу между желаниями и потребностями и насколько важно сначала удовлетворить потребности. Это означает, что вы тратите средства на «Четыре стены» (о которых мы упоминали ранее), а не на семейное членство в местном музее восковых фигур.

Это означает, что вы тратите средства на «Четыре стены» (о которых мы упоминали ранее), а не на семейное членство в местном музее восковых фигур.

4. Общайтесь со своими детьми, чтобы расставить приоритеты в расходах, связанных с ними.

У вас, вероятно, недостаточно денег в бюджете, чтобы ваши дети участвовали в все что их интересует. И это нормально.

Когда речь идет о внеклассных занятиях, кружках, спорте, уроках и т. п., поговорите со своими детьми о том, сколько денег это все стоит. Одной вещи на ребенка за сезон достаточно для их времени и вашего бюджета. Работайте вместе, чтобы выяснить, какой должна быть эта вещь.

И когда вы закладываете все это в бюджет, обязательно включите строку бюджета для семейного отдыха (если у вас есть деньги, чтобы покрыть это).

5. Вместе ставьте финансовые цели.

Начните зарабатывать деньги вместе. Эти цели могут быть связаны с погашением долгов или накоплением денег (например, накопление на случай непредвиденных обстоятельств, крупную покупку или веселый семейный опыт).

Обсудите, как каждый может участвовать в достижении этих целей. Способы сделать это становятся популярными благодаря следующему совету.

6. Отслеживайте прогресс своей цели.

Допустим, вы копите деньги на семейный отдых. Установите цель сбережений для этой денежной цели и отслеживайте свой прогресс всей семьей.

Если вы используете EveryDollar, вы можете настроить фонд погашения для своей цели и наблюдать, как он пополняется.

Хотите быстрее добраться до цели? Проведите собрание по планированию семьи, чтобы обсудить, как это сделать. Решите урезать или сократить расходы, обходясь без каких-либо дополнений в течение пары месяцев. Подрабатывайте на стороне (некоторые из них можно выполнять даже дома). Даже дети могут устроить распродажу выпечки или подстричь газоны, чтобы помочь семье достичь своих целей быстрее.

Привлечение сюда детей показывает им, как работают финансы, и как то, что они делают, по-разному влияет на семью. Уроки жизни вокруг.

7. Проводите ежемесячные собрания по бюджету.

Ежемесячные бюджетные собрания — один из лучших способов поддерживать открытые каналы связи о деньгах в течение всего года. Вот о чем вам следует подумать до и во время этих встреч.

Каждый месяц включает в себя стандартные расходы, на которые вы тратите деньги, а также ежемесячные расходы. Запланируйте встречи по семейному бюджету, чтобы наверняка обсудить эти изменяющиеся расходы. Кроме того, просмотрите, где вы боролись в прошлом месяце, отметьте свои победы в составлении бюджета и проверьте свои цели.

Следите за тем, чтобы собрания не затягивались слишком долго. Вы не хотите, чтобы бюджеты казались скучными, потому что это не так! И всегда в ваших интересах перекусить. Всегда.

П.С. Загрузите Руководство по бюджетным встречам для пар EveryDollar, чтобы помочь!

8. Сделайте погашение долга приоритетом.

15,85 трлн долларов. Это общий долг домохозяйств в Америке на начало 2022 года. 1 Нет, шутка.

1 Нет, шутка.

Долг постоянно стучится в наши двери, как коварный продавец с заманчивыми «наградами» и обещаниями мгновенного удовлетворения. Но на самом деле все, что делает долг, — это держит ваш доход в заложниках, чтобы заплатить за ваше прошлое.

Что ж, пора захлопнуть дверь перед лживой мордой долга. Больше не быть частью этой статистики в 15,85 триллионов долларов.

Лучший способ выбраться из долгов — привлечь всех в доме к делу — сделать выплату долга приоритетом. Говорите это. Получить раскрутил. Создайте плейлист и устраивайте танцевальную вечеринку каждый раз, когда вы платите больше минимальной суммы. Узнайте о методе долгового снежного кома и используйте его, чтобы забрать свой доход. Все. Из. Это.

Вы должны сохранять мотивацию, составляя бюджет и выплачивая долги. Вы должны найти способы отпраздновать победы (большие и маленькие). И вы должны сделать это вместе — как команда!

9. Отслеживайте свои расходы в течение месяца.

Мы упоминали, как отслеживание ваших расходов в течение месяца способствует общению и подотчетности вашего супруга. Но угадайте что. Это также делает вас ответственным перед самим собой.

Ага. Иногда вы именно тот человек, которому нужно посмотреть на эту строку бюджета ресторана и увидеть, что она слишком мала, чтобы пообедать с коллегами в фудтраке Fry Guys.

Но отслеживание расходов не должно иметь репутацию убийцы. Да, это ответственность. Но люди, которые несут ответственность за свои деньги, — это люди, которые контролируют свои деньги, а не наоборот. Люди, которые ответственно относятся к своим деньгам, не задаются вопросом, куда они ушли в конце месяца. Это того стоит!

Если вы не хотите, чтобы ваши деньги владели вашей семьей и мешали вам достигать целей, следите за своими расходами. Отслеживайте свои расходы.

Также посмотрите, как легко отслеживать транзакции с премиум-версией EveryDollar. Вы можете связать свой бюджет со своим банком, чтобы транзакции поступали прямо в него. Вы купили сладкое угощение в Donut Hut? Перетащите покупку в нужную строку бюджета. Это лучшая жизнь для занятых бюджетников.

Вы купили сладкое угощение в Donut Hut? Перетащите покупку в нужную строку бюджета. Это лучшая жизнь для занятых бюджетников.

10. При необходимости корректируйте свой бюджет.

Подтяжки, галстуки-бабочки и бюджеты. Что общего между этими тремя Б-словами? Все они нуждаются в корректировке.

Да, вы должны корректировать свой бюджет в течение месяца. Поскольку вы отслеживаете эти транзакции и строка бюджета приближается к максимальному значению, у вас есть два варианта. Один: Просто скажи нет. Второе: передвигайте вещи.

Первый вариант — это всегда ваш ответ на дополнительные услуги в жизни. Когда ваша личная строка расходов исчезла, она исчезла. Когда строка бюджета ресторана потрачена, она потрачена.

Но допустим, ваш счет за электроэнергию оказался выше, чем вы планировали. Вы не можете позвонить в электрическую компанию, чтобы объяснить свою бюджетную линию и попросить их забрать часть света, который вы оставили включенным в прошлом месяце. Неа. Вы оплачиваете счет. И вы найдете эти деньги, скорректировав другую строку бюджета.

Неа. Вы оплачиваете счет. И вы найдете эти деньги, скорректировав другую строку бюджета.

Бюджет — это не мультиварка. Вы не можете установить его и забыть. Вы должны войти туда и внести коррективы, чтобы ваш бюджет работал на вас и вашу семью.

11. Пусть дети работают по заказу.

Многие из нас в детстве получали пособие. Но когда ваши дети работают за комиссию, а не дают им деньги даром, это учит их тому, как устроен мир работы. Они выполняют работу по дому — им платят . Они экономят свои деньги — они платят за вещей.

Научите детей зарабатывать комиссионные, чтобы они узнали цену деньгам, тяжелой работе и тому, как эти две вещи напрямую связаны.

12. Не бойтесь говорить о деньгах.

Если поначалу все это кажется неуклюжим, это нормально. Оказывается, только 28% родителей разговаривают со своими детьми о деньгах. 2 Этого недостаточно!

Преодолейте неловкость, которая может вас сдерживать.