Как составить семейный бюджет, который работает?

Бюджет – это один из наиболее важных финансовых инструментов для любого человека. Любой может выиграть от адекватного бюджета, несмотря на возраст или доход. Даже самый примерный план расходов поможет вам сохранить финансовый баланс, вы сможете избежать ловушки, когда тратите больше, чем зарабатываете. Но довольно расхваливать финансовое планирование. Вот как составить личный бюджет.

1. Оцените свое финансовое состояние

Первый шаг в создании бюджета – это понять, что у вас есть сейчас. Посмотрите на ваши банковские счета, кредитные карты, долги, спрятанные в матрасе деньги и любые источники дохода.

Кроме того, по крайней мере один месяц вы должны отслеживать все свои расходы, чтобы понять, куда же уходят деньги. Если же вы последите за своими деньги два или три месяца, у вас будет больше представления о тенденциях.

Нужно следить и за наличными, которые вы тратите, а также за покупками с помощью кредитных и дебетовых карт. Каждый вид расходов нужно вносить в определённую категорию. Для записи расходов и доходов вы можете использовать простой блокнот или специальное приложение.

2. Пересмотрите свои расходы и доходы

После того, как какое-то время вы следили за своими доходами и расходами, пришло время их пересмотреть. Изучите категории, по которым вы тратите больше всего. Наверняка, вы удивитесь, что так много денег уходит на неочевидные вещи.

«Две основные области, где люди чрезмерно тратят, – это еда и развлечения вроде походов в кино», – объясняет основатель портала Savingfreak.com Пол Мойер, который специализируется на техниках экономии средств.

Проверьте, не тратите ли вы ежемесячно больше, чем зарабатываете. Если это так, не пугайтесь. Это очень распространенная проблема. Что делать в этом случае?

3. Определите свои потребности и финансовые цели

Вам обязательно нужно определить, какие ваши главные потребности. Это вещи, без которых вы просто не сможете жить. Новый телевизор, например, совершенно не попадает в эту категорию.

Вы должны убедиться, что ваш бюджет в первую очередь покрывает такие вещи как еда, жильё и одежда, а также транспорт до работы. Также подсчитаете, сколько вы платите по своим различным обязательствам и счетам. Нужно убедиться, что сделаны платежи по кредитам, по жилищно-коммунальным услугам и другим важным видам обязательств.

Вы должны также понять, каковы ваши финансовые цели. Если вы хотите создать финансовый запас на чёрный день или накопить побольше на пенсии, важно, чтобы в бюджете эти цели учитывались. У каждого человека свои финансовые цели в зависимости от их финансового положения и желаний. Свои финансовые цели стоит добавить в бюджет.

4. Определите свои приоритеты

При составлении бюджета вам придётся делать выбор. Нужно убедиться, что у вас есть деньги на все ваши потребности и реализацию финансовых целей. А затем уже можно думать о бюджете на ваши развлечения и другие желания.

Нужно составить список ваши потребностей и желаний с учётом их важности для вас. В самом верху списка должны быть еда, одежда, деньги на бензин и другие подобные вещи. Важно реально оценивать потребности.

.jpg)

Скачать файл для печати.

Да, еда также важна. Но вам важна именно здоровая еда. Фастфуд не является потребностью. Походы в ресторан дважды в неделю также не являются потребностью. Вы можете сократить ваши чеки в продуктовых магазинах, планируя здоровые обеды и ужины и готовя их дома.

Есть и другие потребности, которые, на самом деле, являются желаниями. Нужно быть честным в отношении того, куда вы тратите деньги и при оценке того, зачем вы это делаете. Далеко не всегда весело это делать, но это необходимо.

Некоторые финансовые эксперты полагают, что вы тратите впустую около 15% своих доходов ежемесячно. Например, правда ли, вам нужно каждое утро покупать чашку кофе?

Бюджет поможет вам лучше использовать деньги и даст вам основу к лучшему финансовому будущему.

5. Корректируйте бюджет

Скорее всего, вы справились с составлением бюджета. Это хорошо. Но есть и плохие новости: скорее всего, ваш бюджет неправильный.

Скорее всего, вы переоценили свои расходы на какие-то категории и недооценили в других. Но не волнуйтесь, чем дольше вы выполняете бюджет, тем лучше вы будете понимать, сколько вы тратите по всем категориям.

После того, как вы составили бюджет, не стоит его консервировать. Думаете о бюджете как о подвижном живом создании. Каждый месяц вашей жизни не похож не другой. Каждый месяц у вас будут новые финансовые потребности и желания. В один месяц вам придётся потратиться на новые шины или новую кухонную технику. Вы должны продолжать следить и адаптировать свой бюджет по мере того, как ваша жизнь меняется.

6. Откладывайте деньги автоматически

Если у вас проблема со сбережением денег, лучший способ добиться того, чтобы деньги сберегались, сделать это автоматически. Вы можете установить автоматический перевод денег на ваш сберегательный банковский счёт. Это отличный способ, который не позволит вам потратить деньги, которые вы должны сберечь.

Вы можете запланировать, чтобы эти переводы происходили в любое удобное для вас время. Лучше всего, чтобы переводы были примерно тогда же, когда вам приходит зарплата или другие платежи.

Чем быстрее деньги окажутся на сберегательном счету, тем менее вероятно, что вы их потратите.

7. Используйте метод конвертов

Не стоит составить бюджет, а затем забывать про него. Составление бюджета – это важно, но ещё важнее использовать его.

Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях. Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке. Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее. Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе. Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

8. Создайте фонд на чёрный день

Одна из основных проблем, с которым сталкиваются люди при формировании бюджета, – это не включение в него денег на чрезвычайный случай. Так как вы не видите события в будущем, невозможно заложить в бюджет расходы на них.

Вы никогда не знаете, когда забьётся труба, сломается машина или система отопления. Фонд на чрезвычайный случай позволит иметь дополнительные деньги , чтобы покрыть неожиданные расходы.

Многие финансовые эксперты согласны, что чрезвычайный фонд должен составлять около 3 месячных окладов – эта сумма поможет справиться с финансовыми сюрпризами.

Для чрезвычайного фонда стоит создать отдельный счёт, чтобы вы не смогли случайно или целенаправленно потратить его.

9. Не забывайте о годовых или полугодовых расходах

Вносить в бюджет повторяющиеся платежи довольно легко. Счета за электричество, воду или платежи за бензин вы делаете каждый месяц и их сложно забыть. Но не стоит забывать о тех платежах, которые делаются раз или два в год. К таким относится, например, страховка на автомобиль, медицинское страхование, членские взносы и другие.

Если у вас есть такие статьи расходов, вам стоит внести их в свой перечень расходов и разделить платеж на ежемесячные отчисления.

Если вы платите за страховку за машину дважды в год, тогда разделите эту сумму на шесть и начинайте копить ежемесячно.

10. Выучите силу слова «нет»

Если вы соблюдаете бюджет, то вам придётся множество раз сказать «нет». Возможно, вам придётся отказаться от любимого фастфуда, похода в кино или на ланч с коллегами.

Составить бюджет – это прекрасно. Но он становится бесполезным, если вы его не придерживаетесь.

11. Отложите деньги на развлечения

Кто сказал, что бюджет должен быть невесёлым? Убедитесь, что вы включили в конец списка расходов такую графу как «деньги на веселье». Это небольшая часть вашего дохода, которую вы можете потратить на всё, что угодно.

Если у вас будет немного денег на дополнительные расходы, придерживаться бюджета станет немного проще. Научитесь радовать себя время от времени с помощью этих денег (но не тратьте больше денег, чем вы отложили).

Источник: блог Good Financial Cents

Читайте также:

Kakebo: как уже 100 лет контролируют семейные финансы в Японии

www.sravni.ru

как подсчитать доходы и расходы семьи в таблице, советы и рекомендации

Вы никогда не задумывались, почему при одинаковых доходах в одних семьях хватает на все, а другие постоянно в долгах и не перестают жаловаться на безденежье? Никакого секрета нет.

Нужно уметь не только зарабатывать, но и правильно планировать семейный бюджет. Можно делать это вместе, а можно возложить ответственность на одного из супругов.

Мы расскажем о том, как вести семейный бюджет, контролировать доходы и расходы семьи в таблице Excel, поделимся еще некоторыми простыми способами.

Для чего и кому нужно планирование

Семейная жизнь – это не только новые обязанности, совместное воспитание детей, но и ведение семейного бюджета. Пускать на самотек этот момент нельзя.

Психологи считают, что финансовая часть семейной жизни часто приводит к серьезным разногласиям и даже разводу.

Дело отнюдь не в количестве денег, а в умении обсуждать финансовые вопросы, решать, что и куда потратить, на что отложить.

Ведение семейного бюджета может определить самые затратные статьи расходов, научит экономить.

Если хочется иметь семейный бизнес, который перейдет детям, внукам, семейный бюджет в таблице поможет скопить начальный капитал.

С помощью простых методов вы сможете отложить деньги на отдых, выделить средства для ремонта и не будете страдать от недостатка финансов.

При планировании семейного бюджета не нужно будет брать кредит, занимать деньги до зарплаты. Дело не в том, сколько вы зарабатываете, а в том, насколько правильно тратите деньги.

к оглавлению ↑Правила расчетов, рекомендации и советы

Для начала нужно составить список источников дохода. Чаще их два. Это зарплата мужа и жены.

Но те, кому недостаточно средств от зарплаты до зарплаты, ищут дополнительные источники дохода. Актуально это не только среди мужчин.

Женщины-домохозяйки или в декретном отпуске часто находят дополнительное занятие, которое приносит деньги. Кто-то шьет на заказ, кто-то вяжет, а кто-то оказывает услуги репетитора.

Мужчины применяют свои умения в ремонтных работах. Автолюбители подрабатывают на станциях техобслуживания, таксуют. В последнее время популярна подработка в интернете.

Многие сдают квартиру или комнату в аренду, получая дополнительный доход.

Список источников дохода составлен. Переходим к расходам. Их список значительно длинней. Но не спешите отчаиваться.

Главное, ничего не упустить. Это поможет увидеть реальную картину и понять, куда уходит большая часть заработанных денег, и как можно это исправить.

Список расходов семейного бюджета будет выглядеть так:

- обязательные расходы;

- питание;

- забота о себе;

- автомобиль;

- саморазвитие;

- отдых;

- развлечения;

- товары для дома;

- непредвиденные расходы;

- сбережения на бизнес, пенсию, осуществление мечты.

К обязательным расходам относится оплата коммунальных услуг. Это квартплата, интернет. Если вы брали кредит на квартиру или авто, ежемесячные выплаты в статье обязательных расходов.

Если у вас есть дети, тогда список пополнят расходы за детский сад, школу. Питание – еще одна статья затрат, без которой не обойтись.

Можете выделить средства на продукты и совершать закупки 1-2 раза в неделю. Удобно, когда составлено меню на месяц. Это потребует много времени, но вы увидите, сколько денег нужно на продукты на ближайшие недели.

Планируя эту статью расходов, не забудьте учесть возможные праздники, приемы гостей.

Автомобиль – это удобно, но при этом затратно. Если мама – главный экономист по продуктам, то автомобильные дела – папина стихия.

Мужчины знают, что мало заправить авто. Его нужно помыть, время от времени ремонтировать, менять шины по окончании сезона, платить страховку и налоги.

Если заправка авто требуется постоянно, то остальные статьи расходов можно распределить на год. Например, в январе оформлять страховку, в феврале пройти техосмотр, в августе заплатить налоги.

Одежду, посещение спортзала, салона красоты можно отнести в пункт, посвященный заботе о себе. Здесь будут медицинские расходы на регулярный медосмотр, посещение стоматолога.

Если болезнь может настигнуть неожиданно, то покупку одежды реально спланировать.

Советуем покупать качественные вещи, которые хорошо комбинируются между собой. Здесь работает правило лучше меньше, да лучше.

Можно сэкономить на спортзале, если рядом с домом есть стадион. Покупка тренажера – хорошая инвестиция в здоровье. Но на практике многие активней занимаются в компании единомышленников, чем дома в одиночестве.

Исключать из списка посещение салона красоты не стоит. И речь необязательно о дорогих процедурах. А об элементарной стрижке, маникюре, педикюре.

Товары для дома – еще одна категория, в которой мы записываем расходы на бытовую химию, ремонт, мебель, текстиль.

Порошки, шампуни, гели для душа можно закупить на несколько месяцев вперед. С учетом предыдущих покупок можно позволить себе обновить мебель или поменять обои.

Саморазвитие – этот пункт важен не только для школьников и студентов. Мы молоды, пока есть желание учиться новому.

Чтобы достигнуть высот на работе, просто быть интересным собеседником, авторитетом для своих детей, важно развиваться, посещать курсы, тренинги. Сюда же входит покупка книг, интересных журналов.

Дети посещают кружки или секции, за которые тоже нужно платить каждый месяц, занимаются с репетитором, участвуют в соревнованиях.

Отдых и развлечения – самая приятная часть расходов. Полагаясь на опыт прошлых сезонов и благодаря работе турагентств можно заранее знать, сколько денег нужно для отдыха.

Развлечения помогают расслабиться, приятно провести время, вдохновиться, получить удовольствие. Сюда можно отнести посещение ресторана, кино, театра, концертов и даже кофейни.

Чтоб не быть застигнутым врасплох непредвиденными расходами, вносим в список категорию «Разное». Сюда вписываем расходы на подарки. Никто не застрахован от непредвиденных происшествий.

Если есть планы скопить деньги на бизнес или собрать пенсионные сбережения, внесите в список расходов семейного бюджета отдельную статью.

Сюда можно откладывать определенную сумму каждый месяц.

к оглавлению ↑Что подарить на свадьбу молодоженам? Обзор необычных подарков на свадьбу найдете на нашем сайте!

Мы подготовили любовный гороскоп! Мужчина Козерог — как покорить его сердце, характеристики в любви и отношениях ищите вот здесь.

А каким будет поведение влюбленного мужчины Овна? Несколько секретов о том, как обратить на себя его внимание, найдете здесь: https://beautyladi.ru/vlyublennyj-oven/.

Составление в Excel с автоматическим подсчетом

Можно записывать доходы и расходы в блокнот, а можно воспользоваться таблицей Excel. Это очень удобно. На экране вы увидите составляющие семейного бюджета и обязательные затраты на год, сможете контролировать потраченные средства.

Чтоб не иметь дела с формулами, проще скачать готовую таблицу и добавить свои статьи расходов, углубить, детализировать при необходимости.

В Excel уже есть готовые шаблоны для ведения учета семейного бюджета:

- Открываем таблицу Excel.

- В левом верхнем углу выбираем команду «Создать».

- Переходим в категорию «Бюджеты».

- Жмем «Семейные бюджеты».

Перед нами появится несколько шаблонов, среди которых находим подходящий.

Вот как правильно составить таблицу расходов и доходов семьи в Excel на месяц для ведения семейного бюджета:

Вот как выглядит готовая таблица для расчета семейного бюджета на месяц:

Все шаблоны работают по одному принципу, но различаются дизайном. Плановые затраты устанавливаются в начале месяца, фактические – в конце.

В отдельном столбце вы увидите разницу. Кроме суммы, есть и пиктограмма, которая покажет, уложились вы в запланированный бюджет или нет.

Заполнять таблицу лучше регулярно, например, в конце каждого дня. Ячейки с крупными суммами можно окрасить в яркий цвет, чтобы в конце месяца видеть, с чем связаны самые крупные затраты.

Еще несколько советов о том, как планировать семейный бюджет, рассчитать доходы и расходы и распределить их на месяц с помощью таблицы, а также подробную схему для его расчета найдете в этом видео-уроке:

Контролируя финансы, у вас не возникнет необходимости брать взаймы, ведь всегда найдутся средства для отдыха с семьей, а непредвиденные ситуации не застанут врасплох. Вести бюджет – это выгодно для всей семьи.

beautyladi.ru

Семейный бюджет — понятие, структура и ведение!

- Инвестиции

- Novo Star

- Ferdinand Capital

- Khortytsa

- Sports Evolution

- Yesss Capital

- Супер Копилка

- Wise Deposit

- Saxore

- Wssavior

- Mizes

- Right Робот

- Платформа eToro

- Бинариум

- Amarkets

- Новичкам

- Инвестиции в сети FAQ

- С чего начать новичку

- Куда инвестировать

- Словарь Инвестора

- Калькулятор Инвестора

- Истории Успеха

- Полезные Программы

- Рефбек партнерам

- Страховка инвестиций

- Обмен валют онлайн

- Курс криптовалют онлайн

- Лучший инвестор месяца

- Обучение

- О блоге

- Об авторе

- Отзывы о блоге

- Важная информация

-

Контакты

- Связь с автором

- Реклама

- Личный кабинет

- Главная

- Что такое Форекс (Валютный рынок)?

- V.I.P. доступ к закрытой информации от Blogvestor.Biz по заработку 360-818% годовых!

- Робо-Тесты

- Обмен валют онлайн

- Управление подписками

- Поиск

- Важная информация

- Кабинет инвестора

- Услуги Листинга

- Курс криптовалют на сегодня в режиме реального времени!

- Новичкам

- 1. Инвестиции в сети FAQ

- 2. С чего начать новичку

- 3. Куда инвестировать

- 4. Рейтинг памм-счетов

- 4. Словарь Инвестора

- 5. Калькулятор Инвестора

- 6. Истории Успеха

- 7. Полезные Программы

- 8. Рефбек партнерам

- 9. Страховка инвестиций

- Отзывы о блоге

- Обучение

- Реклама

- Об авторе

- Контакты

- Статьи сайта

blogvestor.biz

Как правильно вести семейный бюджет

Составление и правильное ведение семейного бюджета — экономический фундамент молодой семьи. Бюджет представляет собой сводный перечень доходов и расходов за определенный период, обычно за месяц. Несколько подсказок о правильном распределении семейных финансов.

Как вести семейный бюджет?

Приняв решение начать совместную жизнь, многие предпочитают оставить решение финансовых вопросов на потом. А ведь двум взрослым людям пора задуматься о том, каким образом они будут вести семейное хозяйство, оплачивать различные счета и откладывать некоторую сумму на общие цели.

Это легко только на первый взгляд. На самом деле распределение семейного бюджета является основной причиной возникновения семейных конфликтов. Давайте разберемся, как правильно вести семейный бюджет и избежать ссор с любимым человеком.

Если одному из супругов нужно содержать другого, то никаких проблем возникнуть не должно. Как правило, деньгами распоряжается только тот, кто их зарабатывает. Второй супруг может быть своеобразным «наемным бухгалтером». Он может следить за соблюдением бюджета и принимать какие-либо решения только в сопровождении со своим партнером по браку.

Если же бизнесом занимаются оба супруга, то ситуация заметно усложняется. Кому нужно оплачивать коммунальные расходы и бытовую технику? Как сделать семейный бюджет наиболее справедливым? Существуют три модели, по которым строится семейный бюджет: независимая, солидарная и совместная. Рассмотрим их поподробнее:

Независимая модель

Каждый из членов семьи вправе распоряжаться заработанными деньгами так, как он этого захочет. Такая модель придется по душе тем, у кого доход приблизительно равноценен, кто ценит независимость или только собирается вступить в брак. Если нужно покрыть общие расходы, то семейная пара может «скинуться» на эти самые нужды. Но поскольку это происходит лишь по сложившимся обстоятельствам, а не систематически, то зачастую общие расходы покрывает тот из супругов, у которого есть деньги в данный момент.

Как следствие, приходится сталкиваться с обидами. Чтобы избежать семейных конфликтов, необходимо сесть «за стол переговоров», посчитать, какая сумма денег уходит каждый месяц, и разделить ее напополам. Такие же действия надо проделать и с крупными покупками. При этом платить должен тот, у кого есть деньги в данный момент. Однако, стоит учесть, что у второго партнера возникает некая «задолженность», которую он должен погасить при первой же возможности, к примеру, совершив следующий платеж за двоих.

Солидарная модель

Каждому члену семьи необходимо составить план расходов на каждый месяц и совместно их покрывать. Однако со временем может произойти так, что одного из супругов повысят в должности и его доход значительно увеличится. В этом случае, ему стоит отчислять на совместные расходы больше, чем его партнер. К примеру, если муж зарабатывает в 1,5 раза больше жены, то и на семейные расходы он должен тратить в 1,5 раза больше, чем она.

Применяя такую систему, все члены семьи почувствуют себя не только причастными к формированию семейного бюджета, но и, в некоторой степени, финансово независимыми людьми. Кстати, исходя из принципов солидарности, можно откладывать некоторую сумму денег на крупную покупку или на рождение ребенка. Это позволит подготовиться к взрослой и ответственной жизни.

Совместная модель

По мнению большинства молодых семей, это самая привлекательная модель. Все довольно просто: доходы супругов складываются в одну большую кучу, после чего принимается совместное решение об их трате. Важно иметь ввиду, что такая модель подразумевает остаток свободных средств у всей семьи, а не у отдельного ее члена, которые можно откладывать на дорогостоящую покупку, инвестирование или формирование резервного фонда. То есть фактически такой подход является более продуктивным, нежели ведение семейного бюджета, основываясь на потребностях, а не возможностях семьи.

Однако у совместного семейного бюджета имеются и свои недостатки. Конечно, лучше всего, если в семье будет общим все, особенно деньги. Но со временем необходимость согласовывать со второй половинкой каждую покупку может сильно напрягать.

А потом может выясниться, что один из супругов прячет деньги от другого и отдает в семейный бюджет не всю зарплату. Часть денег будет уходить на личные развлечения, в то время как второй супруг ничего такого себе не позволяет. Не стоит забывать о том, что совместный семейный бюджет не подразумевает полного отречения от финансовой независимости.

Ведь, какая бы ни была семейная пара, у каждого человека имеются свои маленькие желания, которые хочется исполнить без участия партнера по браку. Если человека лишить личных денег, то он теряет возможность получить привычные для него удовольствия, а также удивить своего партнера приятным подарком, букетом цветов, украшением или каким-то другим сюрпризом.

Таким образом, решением данной проблемы может стать закладывание в семейный бюджет еще одной статьи расходов – на личные нужды. Т.е. в каждой семье должна быть часть денег, которой можно будет распоряжаться по личному усмотрению. Лучше всего, если личные расходы не будут превышать 20-30% всего семейного бюджета. В этом случае его эффективность заметно повысится. Но все зависит от уровня доходов и желания семейной пары.

Ошибки при ведении семейного бюджета

Рассмотрим распространенные ошибки, которые допускаются семейными парами при ведении семейного бюджета:

- Мнение о том, что беседы о деньгах – занятие не из достойных. Если финансовые проблемы оставить без обсуждения, то в результате семейная пара распадется или обанкротится;

- Решать проблемы нужно по мере их возникновения. Лучше всего, строить планы на распределение семейного бюджета как минимум на месяц. В противном случае может возникнуть нехватка денег для совершения обязательных платежей: коммунальные услуги, счета за телефон или погашение кредита;

- Отсутствие семейного «казначея». Кто-то должен следить за выполнением семейного бюджета. В противном случае план, который был составлен очень рационально, рискует остаться невыполненным;

- В семье все финансовые решения должен принимать один человек. Даже если зарплата одного из супругов в несколько раз больше, чем у другого, то он не имеет права распоряжаться деньгами в одиночку. Всегда и во всем нужно советоваться с другим супругом;

- Не нужно откладывать деньги на личные расходы. Если следовать такому принципу, то даже самые крепкие отношения разрушатся в скором времени. Согласитесь, что очень неловко и даже унизительно просить у мужа деньги на новую сумочку или у жены на бутылку пива;

- Оформление всего имущества на одного члена семьи. Будет лучше, если капитал будет равномерно распределен между мужем и женой. В этом случае они оба будут чувствовать себя под надежной защитой и уверенными в завтрашнем дне;

- Скрывать настоящий размер зарплаты от супруга. Все тайное рано или поздно становится явным. А когда тайна будет раскрыта, от доверия в семье не останется и следа.

© Сергей Чашенков, BBF.RU

bbf.ru

Как планировать семейный бюджет на месяц: таблица

Экономический кризис больно ударил по кошелькам большинства российских семей, поэтому многим пришлось пересмотреть принципы формирования потребностей и планирования бюджета. Кто до сих пор не научился планировать расходы и вести учет потраченных средств, вынуждены сталкиваться с тем, что деньги утекают как вода, крупных покупок не сделано, но уже к концу месяца приходится как манны небесной ждать следующей зарплаты.

При этом 2 семьи, у которых на одного члена семьи приходится приблизительно одинаковый доход, могут жить совершенно по-разному: одни успевают питаться, одеваться и откладывать деньги на черный день, другие жалуются, что наличных не хватает даже на самое элементарное. Так в чем секрет? Опять же – в умении планировать и правильно распределять семейный бюджет.

Не существует единой техники планирования бюджета, их великое множество. Мы ознакомим вас с самыми эффективными и действенными, по мнению экономистов и экспертов.

Метод «7 конвертов»

Как только муж в семье получает заработную плату, наличные тут же раскладываются хозяйкой дома на 7 конвертов, каждый из которых подразумевает отдельную статью расходов:

- Средства на продукты.

- Оплата коммунальных платежей.

- Отпуск и отдых.

- Деньги «на всякий случай», так называемая заначка.

- Деньги на покупку обуви и одежды, бытовой техники и мебели.

- Затраты на содержание детей, их обучение, развитие, покупку одежды, оплата детского сада или сборы в школьную классную кассу.

- Если что-то остается до следующей заработной платы, деньги не тратятся и откладываются хозяйкой в 7-й конверт, который в перспективе поможет свершить мечту или исполнить заветное желание, к примеру, через несколько лет съездить с супругом в Доминикану или попутешествовать по Европе.

Теперь о том, как формировать откладываемые суммы. В первую очередь подсчитайте, исходя из трат за предыдущие месяцы, сколько уходит на питание. Затем подумайте, куда бы хотели отправиться в ближайший отпуск, конечно, нужно учитывать материальные средства, чтобы эта статья расходов была вам по силам.

Помните – если сейчас у вас нет возможности позволить себе шикарный отдых, у вас еще есть 7-й конверт, поэтому, возможно, есть смысл пока что отдохнуть у бабушки в селе, отправиться на дачу или оздоровиться в недорогом санатории, расположенном поблизости с домом, чтобы не пришлось слишком тратиться на дорогу.

Заначка должна составлять не более 10% от всего дохода. Накопления нельзя тратить на мимолетные удовольствия – это деньги, которые понадобятся вам в экстренном случае, когда наличные больше неоткуда взять.

Накопления на покупку вещей зависят от заработка в семье: если доход скромный, много не отложишь. Поэтому посещая магазины, чаще присматривайтесь к акционному товару, но делайте покупки обдуманно, не покупайте все, что приятно глазу и чтобы соседка обзавидовалась.

Основное внимание уделите 4-му конверту – если нужно взять деньги оттуда, обязательно зафиксируйте на конверте дату, когда они вернутся обратно. Как видите, система достаточно проста и не требует больших математических вычислений, но при этом дает прекрасные результаты, от которых домохозяйки в восторге.

3 простые схемы ведения семейного бюджета

Теперь ознакомимся с 3-мя несложными системами, как правильно планировать семейный бюджет. Они разработаны европейскими аналитиками, бухгалтерами и менеджерами, которые точно знают толк в планировании. Основной принцип этих методик – ежемесячно откладывать от общей суммы дохода 20% сбережений.

Читайте также: Как взять под опеку малыша при живых родителях

Многим этот принцип может казаться нереальным, но на самом деле многократно повторяющимися действиями достаточно выработать финансовую привычку, которую в будущем вы перестанете отмечать как из ряда вон выходящее. Держите в фокусе внимания основную цель – повысить уровень и качество жизни семьи.

Итак, системы, как правильно планировать семейный бюджет:

- Теория Эндрю Тобиаса:

- отправьте в мусор все кредитки, выданные на ваше имя, и, наконец, раздайте долги;

- откладывайте 20% сбережений ежемесячно, во что бы то ни стало;

- Наслаждайтесь жизнью на оставшиеся 80% общего дохода всех членов семьи.

Сначала следует отложить наличные на черный день, и только потом тратить деньги на продукты, покупку техники и оплачивать репетитора ребенку, иначе деньги будут потрачены очень быстро, и откладывать уже окажется нечего. Если 20% пока что для вас слишком много, начните с 10% или даже 5%, главное – сформировать резервный фонд семьи.

- Авторская методики из книги «Все ваше благосостояние: главный денежный план на всю жизнь»:

- авторы убеждают читателя планировать семейный бюджет на основе того, что тратить на покупку вещей и продуктов нужно не более 50% зарплаты;

- 30% откладываются на погашение долгов по коммунальным, походов в кино и кафе, покупку книг и обучающих курсов в отношении увлечений и хобби;

- 20% закладываются в качестве накоплений.

- Система Ричарда Джеккинса предлагает планировать семейный бюджет в соответствии с правилом 60%. Прибыль делится на 5 неравнозначных частей, 60% наличных размещается для последующих трат на текущие расходы:

- Ежемесячные текущие расходы – 60%.

- Накопления – 10%.

- Возможные покупки на перспективу, в будущем – 10%.

- Затраты, возникающие время от времени – 10%.

- Развлечения, обучение, хобби – 10%.

Как составить таблицу планирования трат на месяц

Некоторым траты семейного бюджета легче планировать исходя из заранее составленной таблицы. Подсчеты и вычисления можно вносить в специальные интернет-сервисы. Программа онлайн по типу PearBudget или обычный Excel значительно упростит эту задачу, но если у вас нет времени, расчертить таблицу можно на листе бумаги от руки.

При составлении такой таблицы необходимо подумать, будет он включать совместный бюджет или отдельный, по каждому члену семьи. Бывает так, что супруга получает небольшую сумму денег, поэтому муж не требует от нее класть наличные в общую копилку, тогда зарплата жены в таблицу не вносится.

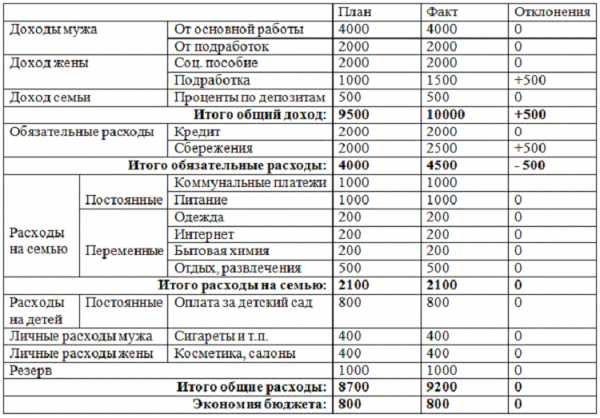

Образец формирования семейного бюджета. Табличный вариант.

| Название статьи | Планируемая сумма | Фактическая | Отклонение от плана | ||

| доходы супруга | заработная плата – ставка | 40 000 | 40 000 | 0 | |

| премия, подработки | 20 000 | 23 000 | +3 000 | ||

| доходы супруги | пособие по безработице | 14 000 | 14 000 | 0 | |

| дизайнерские услуги в Интернете | 11 000 | 13 000 | +2 000 | ||

| дополнительные доходы семьи | проценты по депозиту | 10000 | 10000 | 0 | |

| Итого доходы: | 95 000 | 100 000 | +5 000 | ||

| траты на семью | постоянная статья | оплата коммунальных платежек | 10 000 | 9 500 | -500 |

| кабельное ТВ | 500 | 500 | 0 | ||

| пользование Интернетом | 500 | 500 | 0 | ||

| переменная статья | покупка одежды | 4 000 | 7 000 | +3 000 | |

| закупка бытовой химии, моющих средств | 1 000 | 500 | -500 | ||

| отдых | 10 000 | 8 000 | -2 000 | ||

| развлечения, хобби | 3 000 | 2 000 | -1 000 | ||

| покупка продуктов | 25 000 | 26 000 | +1 000 | ||

| Итого затраты на содержание семьи | 54 000 | 54 000 | 0 | ||

| затраты на детей | оплата детского сада | 2 000 | 2 000 | 0 | |

| покупка игрушек | 1 500 | 2 000 | +500 | ||

| развлечения, хобби | 1 500 | 1 500 | 0 | ||

| Итого затраты на детей | 5 000 | 5 500 | +500 | ||

| собственные расходы супруга | сигареты | 1 500 | 1 500 | 0 | |

| оплата курсов программирования | 3 000 | 3 000 | 0 | ||

| Итого расходы супруга | 4 500 | 4 500 | 0 | ||

| собственные расходы супруги | косметика | 1 500 | 2 000 | +500 | |

| посещение салона красоты (стрижка, маникюр) | 1 500 | 1 500 | 0 | ||

| Фитнес | 1 000 | 1000 | 0 | ||

| Итого собственные расходы супруги | 4 000 | 4 500 | +500 | ||

| Непредвиденные затраты | 10 000 | 9 500 | -500 | ||

| Итого расходы | 77 500 | 78 000 | +500 | ||

| Экономия | 17 500 | 18 000 | +500 | ||

Если планировать семейный бюджет на раздельной основе, вычерчиваются сразу 2 таблицы, куда входят графы по личным доходам, а расходная составляющая выводится ниже, на каждого супруга приходится определенный процент уплаты за продукты, детский сад ребенку и т. п.

Рекомендации по планированию бюджета

Планировать семейный бюджет не просто, принимаясь за дело, ориентируйтесь на такие важные правила:

- Четко определите цель, зачем вам планировать семейный бюджет.

- Стимулируйте себя после достижения результата в конце полугодия, года.

- Планируйте, полагаясь на реалии жизни.

- Обязательно воспользуйтесь преумножением средств на депозите.

Видео «Как планировать семейный бюджет»:

Внимание! Для посетителей нашего сайта действует акция: получите бесплатную консультацию юриста, просто оставив свой вопрос в форме ниже и в течение 5 минут вы получите на него ответ.

molsemja.ru

Как составить семейный бюджет: планирование

Здравствуйте, наши читатели! Согласитесь, распоряжаться деньгами семьи в экономически трудные дни — нелегкая задача. Поэтому важно знать, как составить семейный бюджет, его ведение и планирование? Как учитывать расходы и доходы всех денежных средств семьи и семейного бюджета также чего нельзя допускать при его планировании?

Так как я домохозяйка мы всегда жили только на средства, зарабатываемые мужем, поэтому без четкого бюджета нам не обойтись. Имея немалый опыт ведения семейного бюджета, хочу поделиться с вами 5 советами, помогающим уменьшить расходы семьи, а также показать фото примерной таблицы по составлению семейного бюджета.

Словосочетание «семейный бюджет», вероятно, имеет столько же поклонников, как словосочетание «полезное питание». Понимаешь, что хорошо и полезно, но не испытываешь желания лишать себя вкусняшек. Поэтому хорошо продуманный семейный бюджет побуждает использовать свои деньги там, где это имеет наибольший смысл.

Почему семье нужен бюджет

Некоторые семейные пары могут спросить: «Для чего мне нужен бюджет, если до сих пор мы благополучно обходились без него?». Ответ: потому что покупная способность ваших денег все больше уменьшается, а также чтобы стать успешными людьми.

Поскольку, все деньги мирового хозяйства «запутаны в долгах», то покупная способность местной валюты постоянно падает. В последнее время, учитывая западные санкции, мы часто слышим призыв: «Нужно приспосабливаться к нашим средствам и возможностям, а не к нашим мечтам».

Английская пословица гласит: «выкройка зависит от материала». Это значит, семья не должна тратить больше, чем она имеет денег. Семье нужен правильно составленный домашний бюджет, чтобы как-то контролировать имеющиеся в ее распоряжении средства с целью их правильного распределения. Чтобы можно было оплачивать питание, одежду, квартплату, а также отопление, транспортные издержки. Заботиться о медицинском обслуживании, образовании, отдыхе.

Как правильно составить семейный бюджет

Составление бюджета — не столь трудное или неприятное дело, как кажется, на первый взгляд. Просто нужно подойти к этому вопросу положительно. Такой бюджет можно создать даже без электронных программ, например, на бумаге в вечернее время. Главное — сосредоточиться на двух пунктах:

- Конкретизация (конкретно и подробно расписаны все статьи планируемых расходов, доходов).

- Реальный бюджет, то есть для реального мира без иллюзий или «авось».

С чего предпочтительней начать составление семейного бюджета?

- Срок на который он составляется — от месяца до года (лучше иметь два — на месяц и год).

- Предварительного устного анализа.

Устный анализ

Он начинается с основного вопроса: чего нельзя допускать при планировании семейного бюджета? Ответ: чтобы наши расходы превышали все доходы семьи. Если это не учитывать, то финансовое положение семьи будет критичным. Поэтому обратите внимание на следующие шаги нашего анализа:

Шаг 1. Обсудите ваши финансовые цели и свои приоритеты.

Начните обсуждать эти вопросы с вашим брачным спутником как можно раньше, так как ваши приоритеты могут отличаться. Обсуждая, отделите свои предпочтения от семейных потребностей. Например, один из вас может настаивать на пенсионных накоплениях, тогда как другой может убеждать сосредоточиться на погашении задолженности по ипотеке, кредиту.

Возможно, каждый из супругов захочет использовать часть денег на личные еженедельные нужды, но другой не согласится с этими затратами. Поэтому составление бюджета начинается с основ — затраты на жилье, продовольствие, детей, медицинские и транспортные издержки, погашение кредита (если есть). Всё это поможет избежать скандалов из-за нехватки денег в семье.

Шаг 2. Составьте план на будущее.

Большинство молодоженов планируют со временем приобрести собственное совместное жилье. Может быть, семья планирует в будущем начать собственное дело или мечтает дать ребенку престижное обучение, для всего этого нужны немалые деньги. Поэтому обсуждение плана на будущее поможет увидеть, например, как ваши личные цели или желания вписываются в общую картину ведения семейного бюджета. Это может помочь не совершать необдуманных приобретений, вложений.

Совет: Решите между собой без чего вы можете прожить, от чего можете отказаться, уменьшив, таким образом, будущие расходы. Результаты устного анализа запишите на бумаге.

Теперь распишите список планируемых доходов и расходов.

Доходы и расходы семьи

Шаг 1. Подсчитайте сначала среднемесячный доход, который получает семья.

Для этого вы должны сложить все доходы членов семьи, написав список всех ваших совместных источников дохода, которые вы ожидаете в течение года. Сюда включается зарплата, проценты от банковских вкладов, премии, денежные подарки и даже деньги, полученные с каких-то планируемых распродаж.

Шаг 2. Напишите список всех ваших ожидаемых расходов.

1). Начните с обязательных фиксированных затрат — электричество, газ, аренда, ТВ, связь (все коммунальные услуги) + оплата за учебу также погашение ипотеки, кредита.

Совет: Соберите копии всех прошлогодних коммунальных оплат, подсчитайте их общую сумму, разделив на 12 месяцев. Это поможет высчитать примерную сумму, ежемесячных коммунальных растрат из семейного бюджета.

2). Ежемесячные затраты на продукты питания, газеты и другие вещи, за которые вы, платите наличными каждую неделю. Сложили все расходы? Как обстоит дело с транспортными издержками и расходами на одежду, химчистку, текущие мелкие ремонты? Эти затраты часто забывают.

3). Составьте список всех переменных растрат, сумма которых может меняться от месяца к месяцу.

Например, стоимость продуктов, промтоваров, одежды, или питание в общественных местах. Многие люди недооценивают этот совет. А он помогает увидеть, когда лучше, выгодней всего делать оптовые закупки продуктов питания или промтоваров и одежды.

Примечание: к переменным расходам также относятся расходы на развлечения, отдых, хобби, садоводство и другие покупки, от которых при необходимости можно отказаться. Это область расходов, где легче всего экономить, когда недостаточно доходов, чтобы покрыть свои планируемые затраты.

4). Счета подлежащие оплате один раз в год, например, налог на имущество и страховка автомашины. Разделите это на 12 — для получения месячной суммы. Как велики теперь общие издержки за месяц?

5). Добавьте к расходам сбережения (на черный день). Многие финансисты советуют иметь отложенную сумму размером полугодичного семейного бюджета. При потере работы эта сумма позволит семье не столкнуться с критической ситуацией — полностью «сев на мель», пока все ищут работу.

Совет: Начните откладывать в сбережения примерно 10 % вашего ежемесячного, чистого дохода.

6). Затем сложите все планируемые расходы семьи. Теперь семья может сравнить сумму доходов за месяц со своими расходами. Что вы при этом узнаете? Достаточно ли у вас денег для оплаты семейных счетов и примерную месячную сумму свободных денег. Это и будет та сумма, которую вы можете ежемесячно расходовать — не более.

Предлагаю посмотреть видео о планировании финансов семьи. Всегда интересно смотреть практические наработки других.

5 советов как уменьшить расходы семейного бюджета

- Регулярно сравнивайте общий ежемесячный доход семьи с расходами, чтобы вовремя внести любые изменения в бюджете. Если вы обнаружите, что общая сумма всех расходов превышает доход, то стоит принять поправки, урезав затраты.

- Составьте таблицу планируемых расходов на год в начале года (фиксированных, примерные ежемесячные растраты, ежегодный налог и планируемые сбережения) с доходами. Об этом нужно обязательно позаботиться в начале года, чтобы не пришлось рассматривать вопрос о сокращении расходов в конце года. Это поможет избежать вынужденных платежей или долгов при неожиданных ситуациях.

- На протяжении месяца записывайте в блокнот каждую потраченную копейку (мы втроем делали это несколько месяцев, записывали даже деньги, потраченные на стаканчик чая). Когда добросовестно отмечаешь все потраченные деньги, даже мелочи, то затем легче понять куда деваются «неуловимые» денежки.

- Хорошее «правило большого пальца» — если вы не можете позволить себе оплатить все планируемые покупки к концу месяца, тогда они не должны быть сделаны.

- Что если вы установили, что неспособны своими доходами покрыть все издержки? Сосредоточьтесь на том, что семья может себе позволить — только самое необходимое.

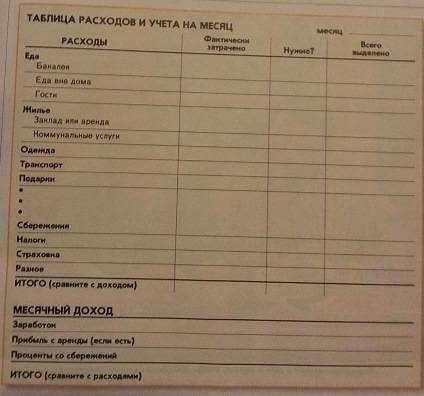

Таблица семейного бюджета

Составьте таблицу примерно похожую на фото ниже.

- В столбике «Расходы» ограничьтесь только главными разделами: «еда, жилье, одежда». Стоит включить и соответствующие подразделы: к еде — «еда вне дома, бакалея». Любите гостей? Впишите в таблицу подраздел — «гости»

- Раздел «жилье» поделите на подразделы: «аренда, ипотека, коммунальные услуги».

- Раздел «одежда» на подразделы: «ремонт старой, покупка новой»

- Расчерчивая таблицу, не забудьте раздел «оплата страховки и налоги».

- Важный раздел в столбце «Расходы» — «сбережения».

- В столбце «Фактически затрачено» вписывайте все растраты, которые вы совершили за день.

- Столбик «Нужно» вписывайте, нужна ли вам эта вещь или это под сомнением. Это поможет уберечь от неоправданных растрат, особенно когда сумма денег в столбце «Всего выделено» больше вашего дохода.

Совет: Расходы полезно разбить по таким категориям: «необходимые, под сомнением, ради удовольствия».

Проанализировав все планируемые затраты, проставьте в столбике «Нужно», напротив категории «необходимый расход» букву — «Н». В категории «под сомнением» — вопросительный знак «?». Букву «У» напротив категории «ради удовольствия».

Помните: нельзя допускать, чтобы сумма в столбце «Всего выделено» была больше месячного дохода. При необходимости отказывайтесь от расходов, отмеченных «?» и «У». Это поможет отбрасывать ненужное, когда понимаете, что сейчас это слишком дорогое для вас удовольствие. Важно чтобы таблица отражала ваши привычки и предпочтения.

Заключение

Правильно вести семейный бюджет — не означает необходимость больше зарабатывать или меньше тратить. Речь о том, чтобы правильно составить бюджет семьи, согласовав заранее доходы и расходы таким образом, чтобы было возможно вести приятную жизнь.

С уважением, Андроник Анна!

semyadeti.ru

Как правильно составить семейный бюджет? | Дом и семья

Мы с моей супругой давно уже нашли ответ на этот вопрос. Нет, мы не листали заумных книжек по экономике. Не слушали лекций доцентов и кандидатов наук. К выводам мы пришли методом проб и ошибок на собственном опыте. Позвольте поделиться своими знаниями и с вами, читатель!

Чтобы правильно вести свой семейный бюджет, нужно знать самое главное правило. Семейный бюджет планируется заранее. На месяц вперёд. Ещё до того, как на руках окажется ваша зарплата.

Для правильного ведения семейного бюджета (чтобы не трясти пустой кошелёк в поисках завалявшейся купюры) необходимо:

1. Знать, какой доход у вас будет в данном месяце. На первый взгляд, это звучит абсурдно. Удивительно, но многие семьи не знают точной цифры своей зарплаты за месяц. Авансы, премии, полный расчёт, друзья долг отдали и т. д. Нужно сесть и записать доход вашей семьи на листочке. Всё подробненько. Каков в конечном итоге доход (зарплата, премия, долг). Конкретную его сумму.

2. Просчитать все ваши примерные расходы и платежи. К слову сказать, расходы делятся на: обязательные и необязательные. К обязательным платежам можно отнести: оплату коммунальных услуг, счетов по кредиту, оплата детского сада и пр. То есть те расходы, которые в любом случае нужно будет оплатить. Поэтому в первую очередь записываем в листочек именно их. И, наконец, необязательные платежи. Сюда можно отнести расходы на обслуживание автомобиля, на продукты питания, покупку одежды и т. д.

Итак, записали все свои примерные расходы. Теперь нужно из суммы доходов вычесть сумму расходов. Если получается в итоге некоторая сумма денег, то всё очень хорошо. Что делать с остатком, мы разберёмся в следующем абзаце. Если же у вас получится отрицательное число, то придётся сокращать свои расходы. Подумать, какие расходы можно сократить, а от каких отказаться вовсе. Например, отказаться от потакания своим вредным привычкам (алкоголь, сигареты, сладости и т. д.) Вполне естественно, что сокращать вы будете не обязательные платежи. Ведь если, скажем, не заплатить вовремя кредит или не внести оплату за детский сад, последствия могут оказаться не самыми радостными. Или даже плачевными.

Например, у моего знакомого на работе задерживали зарплату, и он просрочил кредитный платёж на три дня.

В итоге к данному платежу добавилась ещё сумма в виде штрафа за просрочку платежа. За своё нежелание позвонить в банк и договориться об отсрочке платежа на 3−4 дня мой знакомый заплатил штраф. Хотя на эти деньги мог купить что-то вкусненькое своей жене и сыну. Или-или.

3. Итак, вы вычли из ваших доходов расходы. У вас осталась ещё некоторая сумма денег. Идиотский вопрос, что с ними делать. Правда? Как показала моя семейная жизнь — не совсем. Обычно молодые семьи не могут похвастаться своим счётом в банке (конечно, если не получают соответствующей спонсорской помощи от родителей). Поэтому…

Если вы только начинаете вести свой семейный бюджет, то вместо растраты оставшейся суммы денег, а она уйдёт очень быстро, лучше сделать вот что. Отложите эти деньги на банковский счёт. Пусть лежат там. За несколько месяцев вы сможете создать свой стабилизационный фонд. Этакую заначку на чёрный день. Ведь с финансовой подушкой безопасности жить и воспитывать детей намного легче, чем без неё. Не правда ли? Если в семье, не дай Бог, будет перебой с доходами (например, один из супругов потерял работу), вы сможете поправить ситуацию этими деньгами!

P. S. Семейный бюджет ВСЕГДА составляется на семейном совете вместе с супругом!!

shkolazhizni.ru