Как правильно распределять свой бюджет?

Вопрос о том, как правильно распределять свой бюджет, на самом деле сводится к вопросу о том, сколько денег тратить, а сколько откладывать. Самое главное именно в этом, первичном делении дохода. Дальнейшее дробление — тратить на питание, развлечения, образование — обычно не требует советов со стороны. Но вот сколько денег следует откладывать, притом что их и так не хватает — это действительно вопрос.

Сначала надо понять, что не существует правильного и неправильного ответа на этот вопрос. Это ваша жизнь и ваши правила. Не надо пользоваться чужим костюмом, он пошит не на вас.

Чтобы вам ответить самим себе, как правильно, надо понять, что вы хотите. Что для вас важно.

Если вы осознанно и ответственно не хотите вообще заботиться о будущем, если готовы жить «с колёс», «будет день, будет и пища» — то для вас правильно вообще не откладывать деньги. Более того, можно залезть по уши в кредиты. Или ещё глубже. Это ваш выбор.

Если вы хотите разумно сочетать нормальное качество текущей жизни и будущие цели, то нужно сделать план. Долгосрочный план, до вашего 100-летнего юбилея. Стандартные возражения — «хочешь рассмешить Б-га — расскажи ему о своих планах» или «мы не знаем, что будет даже завтра» — не проходят, и вот почему.

План нам нужен не для того, чтобы узнать, что будет завтра, а для того, чтобы как раз и ответить на исходный вопрос: «Как правильно распределять бюджет?» Вы же ответ на этот вопрос ищете? Так вот и не стоит его искать в чьих-то правилах; нужно немного поработать самому. Продумать все цели, какие являются важными для вас, которых вы хотите достичь; выстроить их во временной ряд. Рассчитать, сколько нужно откладывать ежемесячно, чтобы их достичь. Если не сходится, искать компромиссы. Это работа; это услуга финансовых консультантов. Она требует времени и каких-то затрат.

Завтра всё может измениться. Тогда завтра вы пересмотрите свои решения, вот и всё. Но сегодня нет никакого другого способа ответить на вопрос: «Как правильно?»

Тогда завтра вы пересмотрите свои решения, вот и всё. Но сегодня нет никакого другого способа ответить на вопрос: «Как правильно?»

Как вести личный бюджет: траты, инвестиции, накопления :: Новости :: РБК Инвестиции

Если вы хотите привить себе финансовую дисциплину и сэкономить, то вести личный бюджет просто жизненно необходимо. Перейти к такому щепетильному учету непросто, поэтому мы разбили процесс на несколько шагов

Каждая компания и каждое государство имеют свой бюджет. Также и любой человек должен знать, как управлять своими деньгами и вести учет доходов и расходов на месяц, год или длительный срок.

Также и любой человек должен знать, как управлять своими деньгами и вести учет доходов и расходов на месяц, год или длительный срок.

Кроме того, структурирование личного бюджета помогает сократить расходы и привить финансовую дисциплину. Например, меньше совершать эмоциональных покупок, снизить кредитную нагрузку. По словам замдиректора Национального центра финансовой грамотности (НЦФГ) и финансового советника Сергея Макарова, те, кто записывает расходы и доходы, тратят на 5–30% меньше.

Фокус с конвертами: как развить привычку вести бюджетСтавим перед собой цель

Доктор экономических наук, профессор Николай Берзон считает, что при управлении личными средствами перед собой нужно ставить цели на короткий, средний и долгий сроки и формулировать эти цели конкретно.

«Краткосрочные цели направлены на решение текущих финансовых задач. И они решаются в основном путем составления семейного бюджета или личного бюджета, когда нет семьи. Важно сбалансировать доходы и расходы», — сказал он в курсе лекций для Высшей школы экономики.

В личном бюджете нужно учитывать не только ежемесячные потребности, но и цели, на которые вы хотите накопить. С этим согласен и Макаров. По его словам, четко сформулированная цель поможет разобраться в том, как ее достичь. Так что если вы хотите купить, например, машину, определите марку автомобиля, к какому сроку планируете ее приобрести и за какую цену.

Фото: igor moskalenko / Shutterstock

Составляем таблички

В своей книге «Личный бюджет: деньги под контролем» Макаров пишет, что сперва нужно записать активы и пассивы. В первую категорию входят ваше имущество и накопления: квартира, машина, дача, депозит в банке,

ценные бумаги

. Во второй — ваши финансовые обязательства, то есть долги, кредиты, займы и прочее.

В первую категорию входят ваше имущество и накопления: квартира, машина, дача, депозит в банке,

ценные бумаги

. Во второй — ваши финансовые обязательства, то есть долги, кредиты, займы и прочее.

Некоторые активы могут приносить доход, который также необходимо записать. Например, если вы сдаете квартиру в аренду или получаете купонные выплаты по облигациям и дивиденды по акциям. Но они также могут требовать расходов на их содержание. В случае с пассивами нужно определиться, какую сумму вы на них тратите.

Следующим шагом будет заполнение таблицы с ежемесячными доходами и расходами. Для этого можно воспользоваться специальными приложениями. Ведение такого учета позволит вам контролировать финансовую ситуацию, менять суммы, полученные по разным статьям, прогнозировать будущие траты и планировать личный бюджет, отметил Макаров. Для этого необходимо понять структуру расходов.

Для этого можно воспользоваться специальными приложениями. Ведение такого учета позволит вам контролировать финансовую ситуацию, менять суммы, полученные по разным статьям, прогнозировать будущие траты и планировать личный бюджет, отметил Макаров. Для этого необходимо понять структуру расходов.

Финансовый советник отметил, что каждый день нужно записывать все, на что вы тратите деньги. Кроме того, полезно ввести три категории расходов — постоянные, эпизодические и экстренные. По его словам, со временем вы придете к удобному для вас уровню детализации трат. Злоупотреблять детализацией не стоит, считает Макаров. С бюджетом нужно работать длительное время, а отдельный учет всех мелких трат может отбить желание этим заниматься.

Финансовый консультант Наталья Смирнова предлагает разбить доходы и расходы по-другому. В первом случае — на доходы от текущей деятельности, от активов и от государства. Нужно указать, какая у вас зарплата, премии, сколько вы получаете от бизнеса, какие у вас пособия, льготы, налоговые вычеты, а также доходы от активов. Во втором случае вы записываете расходы на жизнь, содержание активов и траты в пользу государства — то есть штрафы или налоги.

Во втором случае вы записываете расходы на жизнь, содержание активов и траты в пользу государства — то есть штрафы или налоги.

Фото: Ariya J / Shutterstock

Найдите, на чем можно сэкономить

После того как вы все записали и распределили по группам, составьте бюджет необходимых расходов и в конце месяца сравните его с реальными тратами. Проанализируйте полученный результат и внесите изменения в бюджет следующего месяца, посоветовал Макаров.

Таким образом, у вас появится возможность сэкономить. В качестве способов уменьшить свои траты консультант предложил покупать одежду на сезонных распродажах, планировать приобретение билетов и подарков заранее, не ходить в продуктовый магазин голодным и без списка покупок.

Кроме того, пересмотреть краткосрочный и долгосрочный бюджеты необходимо из-за нестабильной экономической ситуации, полагает эксперт НЦФГ, консультант проекта Минфина России по финансовой грамотности Оксана Сидоренко. По ее словам, измененного бюджета стоит придерживаться от трех месяцев до полугода.

«А там уже выработается привычка жить экономно, а на сэкономленные средства можно начать формировать финансовую подушку безопасности и даже инвестировать», — отметила она.

Финансовый консультант Игорь Файнман тоже предлагает пересмотреть основные статьи расходов в кризис, но не экономить на здоровье, образовании и расширении кругозора. Такие инвестиции в себя входят в формулу полноценной жизни, считает он.

Если вы тратите на какую-то категорию расходов слишком много средств, то можете выделять на нее наличные. Например, если превышаете бюджет на одежду или другие товары, снимайте с банковской карты определенную сумму на неделю или месяц, которую можете себе позволить на эту статью расходов. Как только вы потратите все наличные, выделенные для подобных покупок, остановитесь и не поддавайтесь соблазну растранжирить все, что у вас осталось.

Фото: Scott Heins / Getty Images

Или попытайтесь увеличить свои доходы

Смирнова также предлагает проанализировать доходы и оценить свою рентабельность. Если расходы близки или равны доходам, то эту ситуацию нужно исправлять. Вы можете получить прибавку к зарплате, найти подработку, рефинансировать кредиты под более низкую процентную ставку, завести банковскую карту с кешбэком, процентом на остаток и бонусами, заменить финансовые инструменты на более доходные и с меньшей комиссией, воспользоваться налоговыми вычетами.

Если расходы близки или равны доходам, то эту ситуацию нужно исправлять. Вы можете получить прибавку к зарплате, найти подработку, рефинансировать кредиты под более низкую процентную ставку, завести банковскую карту с кешбэком, процентом на остаток и бонусами, заменить финансовые инструменты на более доходные и с меньшей комиссией, воспользоваться налоговыми вычетами.

Файнман полагает, что главное — это следить за ростом собственного капитала. По его словам, каждый месяц нужно откладывать часть своих доходов. И тут важна не сумма, а регулярность.

По словам Макарова, увеличение доходов поможет безболезненно достичь своих финансовых целей. Например, можно заняться фрилансом, преобразовать хобби в дополнительный источник прибыли и продать ненужные вещи. Консультант полагает, что защита доходов также может стать источником прибыли. «Застраховав свою жизнь, вы можете обеспечить себя деньгами в случае непредвиденных ситуаций», — отметил он.

Потерять все деньги за один день: 7 ошибок начинающего инвестораКроме того, дополнительный доход могут приносить

инвестиции

, что увеличит ваш личный бюджет. Сидоренко считает, что в условиях кризиса стоит помнить несколько основных правил. Обязательно диверсифицируйте свой

инвестиционный портфель

, то есть покупайте различные активы. Это могут быть акции,

облигации

,

ETF

, ПИФы и другие. Помимо этого, распределите их по странам, валютам и компаниям. Она посоветовала не держать в портфеле более 5% ценных бумаг одного

эмитента

.

Сидоренко считает, что в условиях кризиса стоит помнить несколько основных правил. Обязательно диверсифицируйте свой

инвестиционный портфель

, то есть покупайте различные активы. Это могут быть акции,

облигации

,

ETF

, ПИФы и другие. Помимо этого, распределите их по странам, валютам и компаниям. Она посоветовала не держать в портфеле более 5% ценных бумаг одного

эмитента

.

Эксперт полагает, что всегда нужно иметь альтернативный план на случай, если рынок вырастет или упадет. Сидоренко посоветовала не пытаться ловить «дно», а покупать бумаги «лесенкой». Этот способ предполагает, что вы будете приобретать акции постепенно. Вы выделили на них определенную сумму, но тратите ее не сразу, а покупаете бумаги небольшими порциями. Так можно проследить, как движется их цена.

Если при следующей сделке стоимость акций снизится, то можно будет приобрести бумаги дешевле, средняя цена покупки всех акций тоже будет меньше. Помимо этого, такой способ позволяет вовремя остановиться и не потерять все деньги.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности.

Подробнее

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности.

Подробнее

Как составить личный бюджет | Fin-plan.org

Если у Вас нет плана как стать богатым,

значит, Вы планируете стать бедным! Р. Кийосаки.

Прежде чем ответить на вопрос «как составить личный бюджет», давайте разберем, что это такое и зачем необходимо составлять личный или семейный бюджет.

Личный бюджет – это ваш персональный план доходов и расходов на определенный период – месяц, квартал, год.

Бюджет необходим для грамотного управления своими финансами. С помощью бюджета Вы можете спланировать, какие у Вас будут доходы, сколько Вы потратите, и самое главное – сколько у Вас останется для того, чтобы создать накопления и инвестиции, или совершить какие-то крупные покупки.

Наличие бюджета помогает Вам управлять своими финансами таким образом, чтобы двигаться к достижению своих финансовых целей и реализации планов. Вы начинаете руководствоваться четким планом действий, а не интуицией. Это будет помогать Вам как при принятии серьезных финансовых решений, так и при расстановке приоритетов в ежедневных тратах.

Наличие бюджета служит фундаментом создания собственного капитала. Согласно исследованию, проведенному в США среди миллионеров – 90% из них признались, что начали вести бюджет задолго до того, как стали миллионерами. Также многие из них отмечали, что именно планирование бюджета позволяло им принимать верные финансовые решения относительно своего капитала.

Также многие из них отмечали, что именно планирование бюджета позволяло им принимать верные финансовые решения относительно своего капитала.

Сегодня есть масса программ, и куча материалов на тему составления личного бюджета. Многие рассказывают как, но почти никто не говорит о сути и ключевых принципах, которые лежат в основе личного бюджетирования. Мы выделили 4 таких прицнипа.

Принципы составления личного (семейного) бюджета

-

Наличие долгосрочных финансовых целей.

Семейный бюджет на месяц, квартал или даже год – это лишь часть Вашего долгосрочного финансового плана. А долгосрочный финансовый план должен отражать Ваши личные цели и интересы, причем не только финансовые. Не страшно, если его у Вас его еще нет. Можно начать и с бюджета, который уже после будет обрастать дополнительными стратегическими смыслами. Советуем посмотреть нашу статью о том «как правильно ставить цели».

-

Доходы должны быть больше расходов.

Если вы хотите добиться роста Вашего благосостояния, необходимо следить за тем, чтобы доходы превышали расходы. Если пока не получается больше зарабатывать, необходимо постараться меньше тратить. Это принцип говорит о том, что Ваш бюджет должен быть положительным, т.е. доходы должны превышать расходы. Рекомендуем после этой статьи посмотреть наши материалы о том «как увеличить свои доходы» и «как взять свои расходы под контроль».

-

Формируйте несколько источников дохода.

Как только у Вас начало получаться откладывать деньги – необходимо заставить их работать. Разницу необходимо инвестировать. Это создаст дополнительный пассивный доход. Другой отличный вариант начать получать деньги со стороны – например, дебетовая карта с кэшбеком и процентами на остаток по счету (подробнее здесь). Это будет Ваш первый шаг к созданию пассивных доходов и увеличению количества источников получения дохода.

-

Принципы распределения расходов.

Здесь есть 3 принципа:

— Сначала заплати себе. В первую очередь при планировании расходов следует зарезервировать сумму средств, которую Вы планируете отложить или инвестировать и только после это распределять оставшиеся средства.

— Все остальные расходы следует разделить для себя на обязательные и необязательные. Необязательные расходы могут быть отменены в случае форс-мажора или перерасхода по другим статьям.

— Если Ваши доходы растут – это вовсе не означает, что расходы должны расти. С ростом доходов естественно Ваше стремление больше тратить, поэтому расходы чаще всего также начинают расти, важно следить за тем, чтобы они росли медленнее, чем Ваши доходы. Это залог роста Вашего капитала.

Если следовать этим принципам – составление бюджета будет действительно для Вас полезным. Теперь давайте рассмотрим некоторые процедурные моменты относительно составления бюджета.

Теперь давайте рассмотрим некоторые процедурные моменты относительно составления бюджета.

Планирование бюджета следует начать с планирования своих доходов.

Как спланировать свои доходы

Планирование доходов чуть проще, чем планирование расходов. Поскольку источников доходов у нас, как правило, меньше, чем направлений, куда мы тратим деньги.

Как правило, выделяют следующие направления получения дохода:

• доходы от работы по найму,

• доходы от работы на себя,

• доходы бизнеса,

• доходы от инвестиций.

Чаще всего у большинства людей всего один источник дохода. Выше мы уже говорили, что важно поработать над тем, чтобы увеличить кол-во источников дохода. Например, при работе по найму можно начать заниматься инвестициями и получать пассивный доход от работы своего капитала (даже если это просто депозиты).

Самый просто вариант планирования доходов, когда у Вас всего один источник доходов. Если этот доход (например, заработная плата) является величиной постоянной и не меняется от месяца к месяцу в зависимости от показателей работы, уровня премий и т.д., мы уже знаем план на ближайшую перспективу.

Если этот доход (например, заработная плата) является величиной постоянной и не меняется от месяца к месяцу в зависимости от показателей работы, уровня премий и т.д., мы уже знаем план на ближайшую перспективу.

Что касается изменчивых доходов – тут можно поступить двумя способами:

-

Спланировать по среднему за последние несколько месяцев.

-

Установить для себя цель по получению максимально возможного дохода – это будет стимулировать заработать больше.

Если у Вас есть инвестиции, следует обязательно учесть также доходы от инвестиций. Например, проценты по депозитам, купоны по облигациям и т.д. Это покажет Вам ваши совокупные доходы. А также, какую долю в доходах Вы планируете получить от пассивных источников.

Как спланировать свои расходы

Если Вы уже вели учет доходов и расходов можно проанализировать свои расходы за несколько месяцев. Так Вы поймете, на что уходят средства, и каковы Ваши основные статьи расходов. Эта информация поможет Вам спланировать первую версию бюджета. Если у Вас получился бюджет, в котором Ваши доходы превышают Ваши расходы и Вас все устраивает, на этом можно и закончить.

Так Вы поймете, на что уходят средства, и каковы Ваши основные статьи расходов. Эта информация поможет Вам спланировать первую версию бюджета. Если у Вас получился бюджет, в котором Ваши доходы превышают Ваши расходы и Вас все устраивает, на этом можно и закончить.

Если же разница между доходами и расходами Вас не устраивает – придется поработать со своими расходами.

Также этот метод подойдет тем из Вас, кто раньше не вел подробный учет своих расходов и может лишь приблизительно назвать, сколько куда уходит.

Суть метода состоит в том, чтобы спланировать свой бюджет с нуля, не опираясь на статистику, причем начать следует именно со статей связанных с накоплениями на какие-то долгосрочные цели или с инвестиций.

Здесь мы руководствуемся принципом 4 — «вперед заплати себе, потом всем остальным». Именно в нем вся суть финансового планирования и создания личного капитала.

Представим, что Ваши доходы составляют 50 т. р. Откладывать следует не менее 10-15%. Практика показывает, что откладывать 10% можно с любых доходов.

р. Откладывать следует не менее 10-15%. Практика показывает, что откладывать 10% можно с любых доходов.

Давайте отложим 20%, тогда от наших 50 т.р. останется – 40 т.р. Именно их и следует распределять в расходы.

Для того, чтобы ничего не забыть можно воспользоваться следующим перечнем статей:

Перечень статей приблизительный, естественно Вы можете скорректировать его под себя. Для своего удобства можно также выделять подстатьи.

Рекомендуется также разделить статьи на обязательные и необязательные, опять же следуя нашему принципу 4. Начать естественно с обязательных, к которым следует отнести: ежедневные расходы на продукты, транспортные расходы, коммунальные платежи, расходы на здоровье, платежи по кредитам, если есть.

Внутри этих статей также могут быть обязательные платежи и необязательные – например, расходы на продукты для приготовления обеда – обязательные расходы, а расходы на пиво и снэки, уже не обязательные. :-)

:-)

Все остальное можно отнести к необязательным платежам, но каждый здесь выбирает сам, что для него важно, а что нет.

Отдельно стоит остановиться на такой статье как «гашение долгов» или «гашение кредита», поскольку здесь может возникнуть противоречие с принципом «сначала заплати себе». Получается, что нужно ответить на вопрос что выбирать при планировании расходов гашение кредита или сбережения?

Стоит ли гасить кредит досрочно

Для того, чтобы ответить на этот вопрос необходимо сравнить ставку по кредитам с потенциальной доходностью Ваших инвестиций. Если, например, Вы по кредиту платите 20% годовых, а при этом на инвестициях максимум можете заработать 12% годовых, то временно свободные деньги лучше направлять на гашение кредита. Но может быть и обратная ситуация, когда, например, у Вас длительная ипотека по ставке 9% годовых, при этом у Вас есть возможность разместить средства, например, в надежные облигации под 20% годовых – выгоднее отложить деньги на инвестиционный счет вместо досрочного гашения кредита.

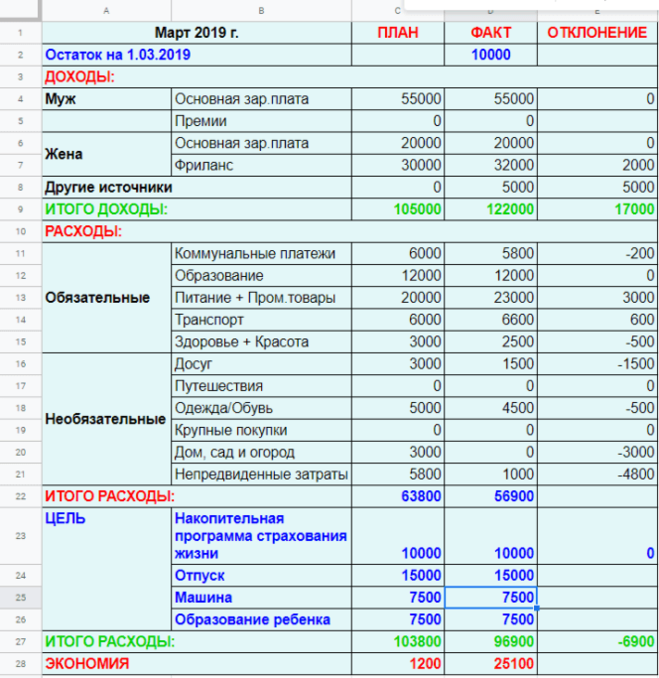

Важный элемент персонального бюджетирования – это сравнение планового бюджета с фактом и анализ результатов.

Анализ исполнения бюджета

По завершении месяца – желательно сравнить насколько Вы смогли уложиться в запланированный бюджет, смогли ли вы достичь целей по увеличению своего капитала.

Желательно проанализировать бюджет постатейно и по всем статьям, где были существенные отклонения раёзобрать причину отклонений. Вспомнить за счет чего получилось отклонение – это некорректное планирование или Ваше собственное решение уже в процессе.

Через несколько месяцев, когда составление бюджета и ведение учета станет уже привычкой, Вы начнете замечать значительные улучшения в своих финансах!

Рекомендуем Вам воспользоваться нашим web-приложением Fin-plan для ведения учета доходов и расхода и планирования своего бюджета. Эта программа обладает широкими возможностями, приятным интерфейсом и абсолютно бесплатна. Для того, чтобы начать ей пользоваться уже сейчас нажмите в верхнем меню сайта кнопку «сервисы» или кнопку «войти«!

Для того, чтобы начать ей пользоваться уже сейчас нажмите в верхнем меню сайта кнопку «сервисы» или кнопку «войти«!

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Удачных Вам накоплений с Fin-plan.org!

Как распределять бюджет, если у вас нестабильный доход: 5 советов

Выпиши постоянные затраты

Создай таблицу в Excel или заведи отдельный блокнот и создай в нём список на месяц, за что необходимо платить: аренда квартиры, еда, проезд в транспорте, подписки на программы. Это можно сделать и в приложении на телефоне, например, Money Manager, CoinKeeper, Дзен-мани. Так ты будешь понимать, какой минимальный доход тебе необходим. Также, это поможет проанализировать, на чем можно сэкономить, например пользоваться не такси, а общественным транспортом.

Сэкономленные средства можно отложить на случаи, когда не будет заказов, или вложить в рекламу.

Следи за доходами и расходами каждый месяц — так ты научишься управлять финансами.

Придумай дополнительные источники дохода

Пока у тебя нет стабильного потока заказов, можно в «низкий сезон» зарабатывать на других навыках. Например, ты постоянно занимаешься иллюстрацией, но еще умеешь писать тексты и можешь заработать на этом. Это даст уверенности, что ты в любом случае сможешь себя обеспечить.

Также ты скоро поймёшь, какая деятельность приносит вам основной доход и сможете сконцентрироваться на ее развитии.

Умение монетизировать совершенно разные навыки поможет не остаться без дохода в периоды кризиса определенных сфер (например, как туризм и ивент-индустрия сегодня).

Планируй не фиксированные затраты заранее

Выпиши на отдельный лист свои желания (что бы ты хотел купить в ближайшее время), не являющиеся обязательными затратами. Держи в уме, что было бы для тебя приоритетнее, и тогда будешь знать, на что потратить заработок с заказа или ранее отложенные средства.

Разделяй личные и рабочие финансы

Когда ты уже выстроишь свою работу на фрилансе, появится необходимость платить зарплату сотрудникам, оплачивать услуги, налоги и так далее. Создай отдельную карту и счет для таких рабочих затрат, и тогда тебе не будет казаться, что ты потратил очень много из своих собственных денег, потому что будешь знать, что ушло на рабочие расходы, а что — на личные.

Например, иногда в рамках некоторых проектов я оплачиваю фотографа, визажиста, аренду студии. Я сразу закладываю эти затраты в стоимость проекта, а в расходах они у меня идут отдельным учетом.

Создай «подушку безопасности»

Попробуй с каждого заказа или проекта откладывать 10% на отдельный счет. Это будет твой неприкосновенный запас. Работа на фрилансе не всегда предсказуемая, а так ты будешь чувствовать себя комфортно даже в периоды, когда будет нестабильная ситуация с заказами.

Фото на обложке: Unsplash

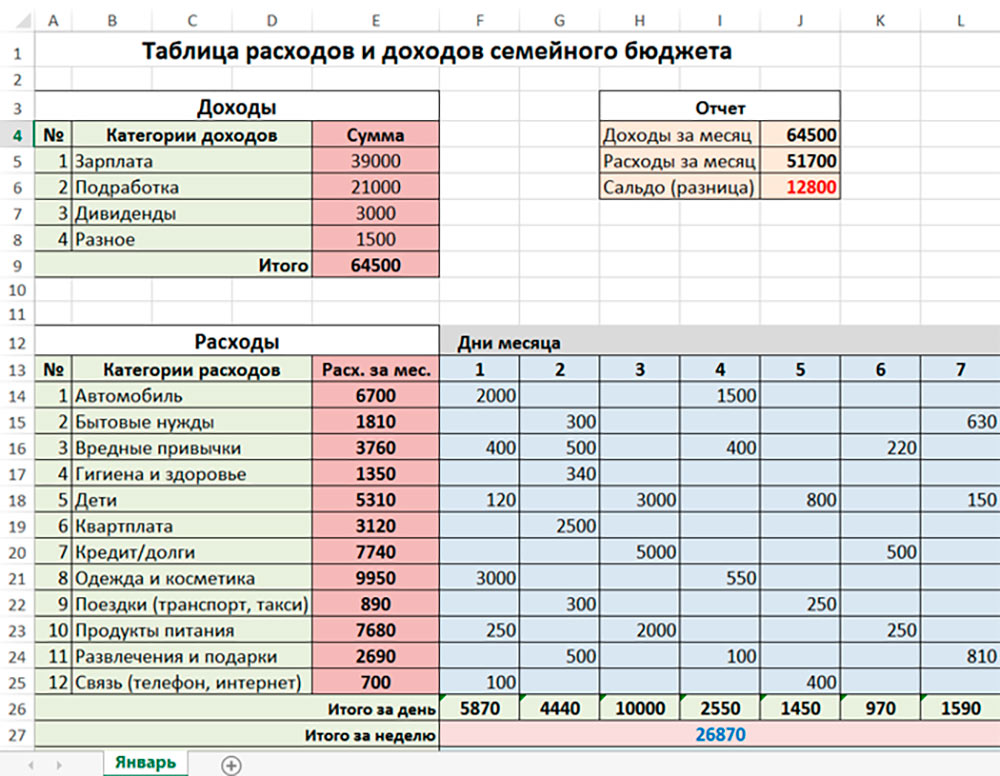

Бесплатные шаблоны для ведения любого бюджета в Excel

После того, как вы создали список ваших целей и начали отслеживать расходы, создайте ваш текущий бюджет, используя шаблон персонального бюджета.

Откройте шаблон персонального бюджета, добавьте сведения о вашем доходе, планируемых сбережениях и суммах расходов для каждого месяца. Этот шаблон состоит из двух страниц: панель мониторинга и бюджет.

На странице бюджета вы найдёте три раздела: доход, сбережения и расходы. Категория доходов включают в себя следующие источники дохода:

- Заработная плата

- Процентный доход

- Дивиденды

- Возмещения

- Бизнес

- Пенсия

- Другое

В следующем разделе можно указать ваши планируемые сбережения. Этот раздел может включать в себя краткосрочные или долгосрочные цели, которые вы определили ранее. Раздел содержит следующие категории, которые вы можете менять:

- Фонд на случай непредвиденных обстоятельств

- Перевод на сберегательный счёт

- Пенсия

- Инвестиции

- Образование

- Другое

Последний раздел страницы персонального бюджета содержит расходы. Здесь вы найдёте различные категории и связанные с ними подкатегории. Основные категории расходов включают в себя:

Здесь вы найдёте различные категории и связанные с ними подкатегории. Основные категории расходов включают в себя:

- Дом (домашние расходы)

- Транспорт

- Ежедневные расходы

- Развлечения

- Здоровье

- Отпуск

Как только вы введёте значения для каждой категории доходов, сбережений и расходов, вы увидите, что итоговая сумма для каждого месяца автоматически высчитывается и отображается в нижней части каждого столбца. Кроме того, итоговые суммы высчитываются в конце каждой строки и представляют собой данные на текущий момент для каждого элемента бюджета, категории и раздела.

На другой странице вы найдёте панель мониторинга для вашего бюджета. Панель мониторинга поможет вам получить визуальное представление о состоянии и здоровье вашего бюджета, а также будет автоматически обновляться при внесении изменений в таблицу бюджета. Панель мониторинга, включённая в шаблон персонального бюджета, состоит из 4-х частей:

- Краткая сводка о возможных источниках сбережений.

Эта краткая сводка поможет высчитать ваши потенциальные сбережения для каждого месяца, после того, как вы достигните текущих целей по сбережению средств. Сумма потенциальных сбережений высчитывается в результате вычитания сумм общих сбережений и общих расходов из суммы общего дохода.

Эта краткая сводка поможет высчитать ваши потенциальные сбережения для каждого месяца, после того, как вы достигните текущих целей по сбережению средств. Сумма потенциальных сбережений высчитывается в результате вычитания сумм общих сбережений и общих расходов из суммы общего дохода.

- Диаграмма соотношения доходов и расходов. Эта диаграмма даёт возможность быстрого визуального просмотра разницы между вашим общими доходами и расходами для каждого месяца, что поможет вам оценить здоровье вашего бюджета.

- Круговая диаграмма соотношения между доходами, расходами и сбережениями. Эта диаграмма демонстрирует, какую часть вашего бюджета занимают доходы, расходы и сбережения.

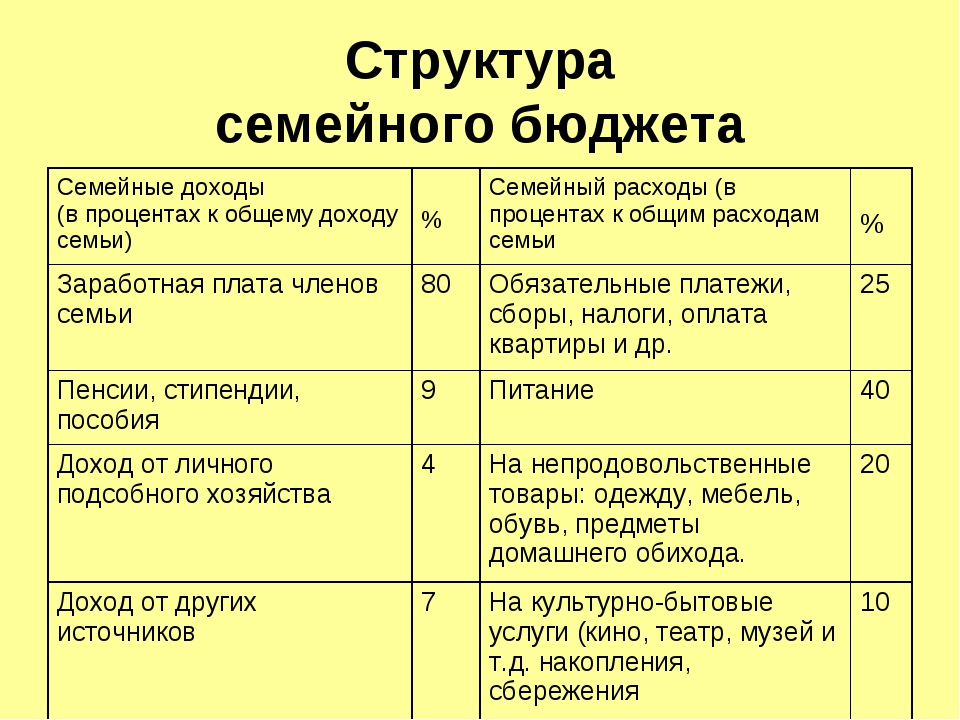

Финансовая грамотность: Важность ведения семейного бюджета

Необходимо научиться управлять своими деньгами и экономить хотя бы 10% этой суммы и вкладывать этих денег с определенным постоянством. И никто, кроме Вас самих не в состоянии управлять ими! Так надо выработать хорошие привычки, надо бороться с психологией потребителя и развивать самодисциплину в отношении с деньгами.

И никто, кроме Вас самих не в состоянии управлять ими! Так надо выработать хорошие привычки, надо бороться с психологией потребителя и развивать самодисциплину в отношении с деньгами.

Конечно же первостепенную роль в этом играет ведение семейного бюджета.

Финансовый план — карта маршрута. Первая страница карты будет семейный бюджет. Это, то с чего нужно начать ваше движение к финансовой независимости. Семейный бюджет — документ, который поможет обрести контроль над своими привычками тратить деньги, потому что с бюджетом вы научитесь не влезать в потребительские долги, мечтать и воплощать свои мечты в реальность при помощи зарезервированных средств.

Бюджет обычно составляется на один месяц. Почему? Потому что наши доходы привязаны к этому периоды, ведь работодатель платит зарплату за месяц. Потому что счета за коммунальные и прочие услуги выставляются раз в месяц.

Научиться управлять теми денежными средствами, которые у нас имеются сегодня, не зависимо от их размера.

Важно помнить, что с хорошо поставленным бюджетом вы сможете позволить себе гораздо больше. Вы сможете улучшить качество вашей жизни в результате рационального использования имеющихся ограниченных ресурсов.

Бюджет — это просто таблица, в которой вы собираете все свои доходы и все расходы, и определяете остаток денег, которым владеете и которым должны научиться правильно распоряжаться.

Главная задача, когда вы собираете все цифры воедино, распределить свои деньги так, чтобы хватило на необходимые нужды, удовольствия и достойные желания, но при этом укладываетесь в девять десятых своего дохода, потому что цель бюджета состоит в том, чтобы пополнить наш кошелек.

Бюджет – это гарантия нашей финансовой безопасности и вашего финансового здоровья!

К составлению и ведению семейного бюджета относитесь как к собственному делу. Вы — владелец своей собственной домашней компании, и разбираетесь с бумагами. Это для вас новая должность, новая ответственность.

И конечно же изменение привычек играет немаловажную роль.

К хорошим привычкам можно отнести оптовый менталитет. Привычка покупать вовремя помогает сэкономить нам много денег. Привычка составить список покупок. И, конечно самая хорошая привычка — это составлять семейный бюджет и жить по своим доходам.

Распоряжаясь деньгами, вы несете ответственность за благополучие семьи и обеспечиваете его будущего, несете ответственность за создание денежных резервов, которые защитят семью от финансовых бурь.

Поэтому важно вести семейный бюджет.

три простые и действенные схемы

Доходы и расходы

Как вычислить свой доход

Прежде чем рассматривать возможные варианты формирования бюджета и выбирать наиболее удобную модель, нужно определить ваш месячный доход. Если у вас есть постоянная работа, то все довольно легко, а что делать, если вы фрилансер, или частный предприниматель и не получаете фиксированную зарплату? В таком случае следует вычислить среднее арифметическое вашей месячной зарплаты.

К теме Что разрушает ваш семейный бюджет: 5 самых распространенных ошибок

Вы можете прибегнуть к следующей схеме расчета:

- проанализируйте ваш общий доход в течение года,

- потом добавьте весь полученный доход в течение года,

- полученную сумму разделите на 12 месяцев.

Таким образом вы получите базовую сумму дохода от которой будете отталкиваться и на основе которой сможете формировать свой будущий бюджет.

Как узнать сколько тратите

- Начните с регулярных платежей таких, как: ипотека, аренда, коммунальные услуги, страховка, налоги и тому подобное. В целом подобные ежемесячные расходы достаточно фиксированные, а значит вы с легкостью сможете вычислить какую сумму нужно на них ежемесячно.

- Проанализировать сколько вы тратите на не регулярны платежи такие, как: поход в супермаркет, подписки на различные приложения, покупка одежды, обед с коллегами во время рабочего дня и так далее. Такие расходы обычно весьма нестабильные, однако, проанализировав расходы за несколько месяцев, вы сможете узнать на, что именно больше всего тратите и на чем вполне реально сэкономить.

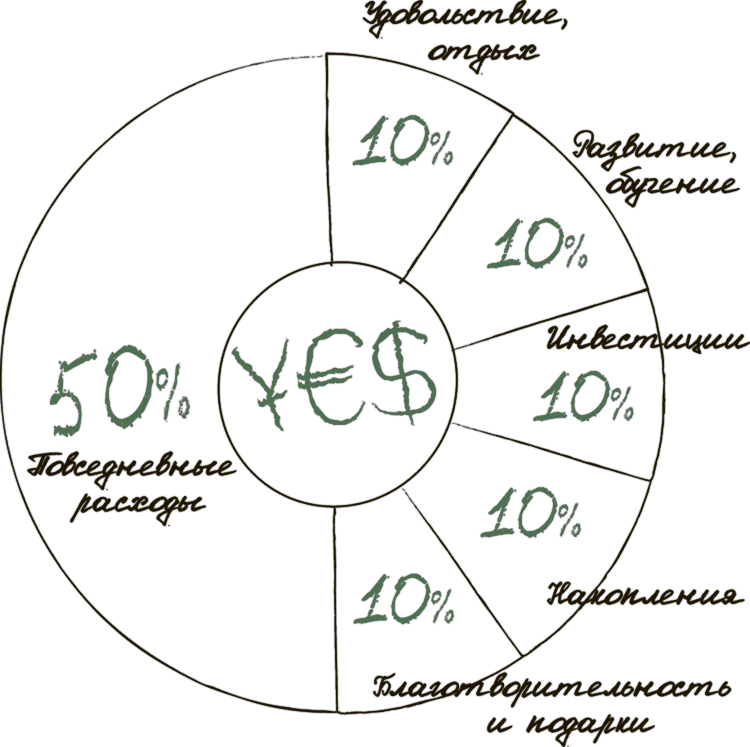

Правило 50/30/20

Наиболее распространенной схемой расчета для бюджета есть правило 50/30/20. Это правило популяризирует Элизабет Уоррен и ее дочь Амелия Уоррен Тьяги. Стоит отметить, что это лишь правило, как планировать свой бюджет, однако оно на самом деле не отслеживает ваши финансы.

Это правило популяризирует Элизабет Уоррен и ее дочь Амелия Уоррен Тьяги. Стоит отметить, что это лишь правило, как планировать свой бюджет, однако оно на самом деле не отслеживает ваши финансы.

50/30/20 – рекомендации, где:

- 50% – потребности,

- 30% – желания,

- 20% – финансовые цели.

50% потребности

Категория потребности – это то без чего вы не представляете своей комфортной жизни, она фактически тождественна к категории регулярных платежей и фиксированных затрат. То есть, при распределении своего бюджета, 50% от полученной суммы вы откладываете на такие расходы, как: аренда, продовольственные товары, коммунальные услуги и тому подобное.

30% желания

Категория желания – это не обязательные ваши расходы и в общем то, без чего вы вполне можете обойтись. К этой категории можно отнести расходы на хобби, отпуск, походы в ресторан, плата за подписку на сервисы вроде Netflix или платной версии ютуб и тому подобное.

20% финансовые цели

Категория финансовых целей является одной из важнейших для финансовой стабильности. В среднем 20% должны охватывать две важные категории:

В среднем 20% должны охватывать две важные категории:

- сбережения на долгосрочные финансовые цели, или формирование пенсионного фонда;

- выплата долгов.

Интересно Шесть аргументов почему стоит вести семейный бюджет

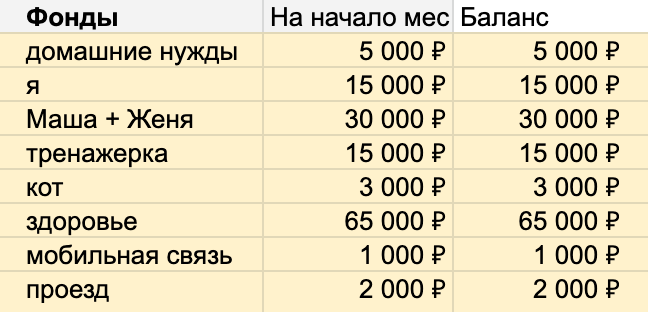

Система конвертов

Одним из достаточно консервативных способов ведения бюджета есть система конвертов. Для этого вам нужно определить категории на которые вы тратите ежемесячно, к примеру: еда, одежда, кредит, аренда, накопления и тому подобное. Затем разложите ваш доход по конвертам, однако помните несколько важных правил.

- Брать деньги с конверта для покрытия расходов в другой категории нельзя, ведь в таком случае теряется весь смысл.

- Если у вас в одном из конвертов остались деньги, то стоит их положить в конце месяца в конверт с накоплениями.

- Если у вас в одной из сфер расходов преждевременно закончились средства, то стоит сделать перерасчет ваших расходов в конце месяца, чтобы план расходов был более эффективным.

Правило 20/80

В своей книге Эндрю Тобиас «Единое руководство по инвестированию, которое когда-либо может потребоваться» («The Only Investment Guide You’ll Ever Need») предлагает три шага, чтобы эффективно вести свой бюджет. Однако автор отмечает, что сначала нужно отложить обязательно 20%, как сбережения, или инвестицию.

Три правила формирования бюджета Эндрю Тобиаса

- Избавиться от кредитов и долгов.

- Выделить 20% от вашего ежемесячного дохода, а затем инвестируйте полученную сумму, или же отложите как сбережения.

- 80% вашего бюджета – средства для жизни в свое удовольствие.

Заполните заявку на сайте Идея Банка и работники свяжутся с вами.

Заполните заявку на сайте Идея Банка и работники свяжутся с вами.3 шага для распределения зарплаты, если вы хотите, чтобы ваши деньги продолжали работать

Неужели импульсивные покупки в Интернете и отсутствие средств на случай чрезвычайной ситуации доводят вашу зарплату до грани? Вы получаете приличный доход, но обнаруживаете, что ваши финансы остаются пустыми, а день выплаты жалованья не за горами? Может быть, вы не отстаете в финансовом отношении, но и не продвигаетесь вперед?

Вы не одиноки.

«По моим оценкам, более половины людей в возрасте от 20 лет сталкиваются с некоторым сочетанием импульсивных расходов и недостатка сбережений», — говорит Стэнли Пурман, финансовый специалист из Principal ® .

4 из 10 потребителей следуют бюджету. 1

3 из 10 работников признают, что откладывают меньше, чем необходимо для выхода на пенсию. 1

Когда вы молоды и общительны, вы можете тратить большую часть своей ежемесячной зарплаты на обеды и развлечения, по крайней мере, в обычное время. Или, может быть, путешествия — это ваш бюджетный провал — вы выкладываете все возможное на выходные или долгожданную поездку за границу.

Или, может быть, путешествия — это ваш бюджетный провал — вы выкладываете все возможное на выходные или долгожданную поездку за границу.

И все это помимо типичного долгового бремени молодых работников: студенческие ссуды, оплата автомобиля, кредитные карты.

Расходы на стиль жизни могут удерживать кредитную карту в цикле «один шаг вперед — один шаг назад» со значительным балансом. Если вы застряли в подобной схеме, может показаться невозможным продвинуться вперед в финансовом отношении без жертв.

Но поверьте нам: есть способы найти устойчивый баланс между жизнью сейчас и планированием на будущее. Отказ от удовольствий, ради заработка которых вы упорно трудитесь, может не потребоваться.

Разделение зарплаты 50/30/20

Итак, как выглядит этот прочный, но устойчивый баланс? А как это реализовать? Пурман предлагает популярное эмпирическое правило 50/30/20 для распределения зарплаты: 2

- 50% от валовой заработной платы за такие предметы первой необходимости, как счета и регулярные расходы (продукты, аренда или ипотека)

- 30% на обеды / заказы и развлечения

- 20% на личные сбережения и инвестиционные цели

Давайте разберемся: во-первых, самое необходимое, во-вторых, сбережения и инвестиции, в-третьих, развлечения.

1. Держите предметы первой необходимости примерно в размере 50% от вашей заработной платы.

Такие вещи, как счета, аренда, продукты и выплаты по долгам, должны составлять около 50% валовой (до вычета налогов) зарплаты. Немедленно удалите эти деньги со своего основного счета, чтобы вы знали, что ваши потребности будут покрыты.

Обычно это работает, но Пурман говорит, что если вы живете в дорогостоящем районе, таком как Чикаго или Нью-Йорк, вы, вероятно, потратите более высокий процент на предметы первой необходимости. Отрегулируйте соответственно.

2.Посвятите 20% сбережений и выплаты долга.

Это часть вашей зарплаты, отложенная на будущие финансовые цели — как долгосрочные, так и относительно краткосрочные.

Положите половину этой суммы на пенсию (около 10% от вашей зарплаты).

Приоритет здесь состоит в том, чтобы внести достаточный вклад в ваш пенсионный план, чтобы добиться максимального соответствия вашего работодателя (если он его предлагает) и настроить себя на помощь в достижении ваших долгосрочных целей. Пурман предлагает вклад в размере 10%, а затем отталкивайтесь от этого.*

Пурман предлагает вклад в размере 10%, а затем отталкивайтесь от этого.*

Другая половина — это ваша цель / деньги в долг (около 10% от вашей зарплаты).

В зависимости от ваших обстоятельств способ использования этих денег может со временем измениться.

Изначально Пурман предлагает использовать его для создания резервного фонда, чтобы вы могли подготовиться финансово, если жизнь подбросит вам мяч, и не полагаться на кредитную карту для покрытия непредвиденных расходов. Установите достижимую цель — скажем, 1000 долларов — и, когда вы ее достигнете, переходите к экономии расходов на один месяц (с целью отложить от трех до шести, что может занять несколько лет).

После того, как эта чрезвычайная цель достигнута в 1000 долларов, рассмотрите возможность разделения ваших ассигнований на 8% для кредитных карт и 2% для чрезвычайного фонда. «Продолжайте выделять средства в чрезвычайный фонд, — говорит Пурман, — но теперь, когда установлен запас на один месяц, вы можете начать заниматься балансом кредитной карты».

Чтобы избежать соблазна, храните резервный фонд в другом месте, чем ваш текущий счет. Может быть, это в интернет-банке или другом финансовом учреждении (попробуйте bankrate.com, чтобы сравнить высокодоходные сберегательные счета).Идея состоит в том, чтобы изменить свое поведение, сделав переводы более длительными, чтобы у вас не возникало соблазна использовать их для разорительных расходов.

3. Используйте оставшиеся 30% по своему усмотрению, но

не отслеживает расходы.Удивлен? Что ж, это утомительно. И люди не склонны выполнять задачи, которых они боятся.

«Финансовое планирование — это больше о поведении, чем о числах», — говорит Пурман. Измените свои приоритеты так, чтобы экономия была на первом месте, а расходы — на втором месте.

Удалите из своей зарплаты деньги, необходимые для покрытия расходов на проживание и будущих сбережений, с помощью автоматизированных приложений или банковских счетов.Это может быть психологический сдвиг, но когда вы знаете, что ваши финансовые цели достигнуты, вы можете потратить оставшуюся часть своей зарплаты бесплатно.

Если вы беспокоитесь, что переборщите, когда, наконец, сможете делать покупки и обедать снова, попробуйте заморозить карты и расслабиться, используя только наличные. «Кредитные и дебетовые карты делают деньги абстрактными, — говорит Пурман. «Трудно представить себе денежный поток, когда вы на самом деле никогда не видите наличные».

Например, попробуйте выделить деньги на вечеринки.Поскольку с экономической точки зрения нет никакой разницы между тратой наличных и оплатой картой, это исключительно изменение поведения. «Конец наличности — это непростая задача», — говорит Пурман. «И это помогает расставить приоритеты в вечерних мероприятиях».

Та же идея переносится в бюджет командировок, используя дневной или командировочный бюджет, сохраняя эту сумму наличными.

Что делать дальше?

- Сильное финансовое будущее начинается с твердого финансового плана. Ознакомьтесь с нашим простым руководством по созданию вашего.

- Финансовый специалист может рассказать вам, как изменение ваших финансовых целей может изменить ваши сбережения, особенно при выходе на пенсию.

Обратитесь в отдел кадров или у работодателя, чтобы узнать, предлагает ли план пенсионных накоплений вашей компании эту услугу. Или мы можем помочь вам его найти.

Обратитесь в отдел кадров или у работодателя, чтобы узнать, предлагает ли план пенсионных накоплений вашей компании эту услугу. Или мы можем помочь вам его найти.

Создание бюджета с помощью электронной таблицы личного бюджета

Если вы хотите создать электронную таблицу личного бюджета или просто лучше понять управление деньгами, начните с этих шести шагов.

Даже если вы не используете бюджетную таблицу, вам, вероятно, понадобится какой-то способ определять, куда идут ваши деньги каждый месяц. Создание бюджета с помощью шаблона поможет вам лучше контролировать свои финансы и сэкономит деньги для достижения ваших целей. Уловка состоит в том, чтобы найти способ отслеживать свои финансы, который работает на вас. Следующие шаги помогут вам составить бюджет.

Шаг 1. Запишите свой чистый доход

Первым шагом в создании бюджета является определение суммы поступающих денег.Однако имейте в виду, что легко переоценить то, что вы можете себе позволить, если вы будете думать о своей общей зарплате как о том, что вам нужно потратить. Не забудьте вычесть ваши отчисления на социальное обеспечение, налоги, 401 (k) и распределение гибких расходных статей при создании рабочего листа бюджета. Окончательная получаемая вами зарплата называется чистым доходом, и это число, которое вы должны использовать при составлении бюджета.

Не забудьте вычесть ваши отчисления на социальное обеспечение, налоги, 401 (k) и распределение гибких расходных статей при создании рабочего листа бюджета. Окончательная получаемая вами зарплата называется чистым доходом, и это число, которое вы должны использовать при составлении бюджета.

Если вы работаете внештатно или неполный рабочий день, мы собрали несколько советов по управлению нерегулярным доходом.

Совет: Если у вас есть хобби или талант, вы можете найти способ пополнить свой доход. Дополнительный источник дохода также может быть полезен, если вы когда-нибудь потеряете работу.

Шаг 2. Отслеживайте свои расходы

Полезно отслеживать и классифицировать свои расходы, чтобы вы знали, где можно внести корректировки. Это поможет вам определить, на что вы тратите больше всего денег и где их легче всего сократить.

Начните с перечисления всех ваших постоянных расходов.Это регулярные ежемесячные счета, такие как оплата аренды или ипотеки, коммунальных услуг или оплаты автомобиля. Маловероятно, что вы сможете сократить их, но знание того, какую часть вашего ежемесячного дохода они отнимают, может оказаться полезным.

Маловероятно, что вы сможете сократить их, но знание того, какую часть вашего ежемесячного дохода они отнимают, может оказаться полезным.

Затем перечислите все свои переменные расходы — те, которые могут меняться от месяца к месяцу, такие как продукты, бензин и развлечения. Это та область, где вы можете найти возможности сократить расходы. Выписки по кредитной карте и банковские выписки — хорошее место для начала, поскольку в них часто перечисляются или классифицируются ваши ежемесячные расходы.

Совет: Записывайте свои ежедневные расходы с помощью чего угодно — ручки и бумаги, приложения или смартфона. Вы можете использовать этот инструмент расходов и составления бюджета, если у вас есть счет в Bank of America.

Прежде чем начать анализировать информацию, которую вы отслеживали, составьте список всех финансовых целей, которых вы хотите достичь в краткосрочной и долгосрочной перспективе. Краткосрочные цели не должны длиться больше года. Для достижения долгосрочных целей, таких как накопление средств на пенсию или образование вашего ребенка, могут потребоваться годы. Помните, что ваши цели не должны быть каменными, но определение ваших приоритетов до того, как вы начнете планировать бюджет, поможет. Например, может быть легче сократить расходы, если вы знаете, что вашей краткосрочной целью является сокращение задолженности по кредитной карте.

Помните, что ваши цели не должны быть каменными, но определение ваших приоритетов до того, как вы начнете планировать бюджет, поможет. Например, может быть легче сократить расходы, если вы знаете, что вашей краткосрочной целью является сокращение задолженности по кредитной карте.

Используйте составленные вами переменные и фиксированные расходы, чтобы понять, сколько вы потратите в ближайшие месяцы. Имея фиксированные расходы, вы можете довольно точно предсказать, сколько вам нужно будет заложить в бюджет. Используйте свои прошлые привычки в отношении расходов в качестве ориентира при попытке спрогнозировать переменные расходы.

Вы можете еще больше разбить свои расходы на то, что вам нужно иметь, и то, что вы хотите иметь. Например, если вы каждый день едете на работу, бензин, вероятно, будет считаться потребностью. Однако ежемесячная подписка на музыку может считаться желанием. Это различие становится важным, когда пора вносить коррективы.

Шаг 5. При необходимости измените свои привычки

После того, как вы все это сделаете, у вас будет все, что вам нужно для завершения своего бюджета. Задокументировав свои доходы и расходы, вы можете начать понимать, где у вас остались деньги или где их можно сократить, чтобы у вас были деньги, которые можно было бы направить на достижение своих целей.

Задокументировав свои доходы и расходы, вы можете начать понимать, где у вас остались деньги или где их можно сократить, чтобы у вас были деньги, которые можно было бы направить на достижение своих целей.

Потребительские расходы — это первая область, на которую следует обратить внимание на сокращение расходов. Можете ли вы пропустить вечер кино в пользу фильма дома? Попробуйте скорректировать отслеживаемые числа, чтобы узнать, сколько денег у вас получится. Если вы уже скорректировали свои расходы на потребности, оцените свои расходы на потребности. Возможно, вам понадобится интернет дома, но нужен ли вам самый быстрый из доступных?

Наконец, если числа все еще не складываются, вы можете изменить свои фиксированные расходы. Сделать это будет намного труднее и потребует большей дисциплины, но при внимательном рассмотрении «потребность» может оказаться «трудной для расставания».«Такие решения сопряжены с большими компромиссами, поэтому убедитесь, что вы тщательно взвешиваете свои варианты.

Совет: Небольшая экономия может принести много денег, так что не упускайте из виду мелочи. Вы можете быть удивлены тем, сколько дополнительных денег вы накапливаете, делая по одной незначительной корректировке за раз.

Важно, чтобы вы регулярно пересматривали свой бюджет, чтобы быть уверенным, что вы не сбиваетесь с графика. Вы также можете сравнить свои ежемесячные расходы с расходами людей, похожих на вас. Некоторые элементы вашего бюджета высечены на камне: вы можете получить повышение, ваши расходы могут увеличиться или вы, возможно, достигли своей цели и захотите запланировать новую.Какой бы ни была причина, продолжайте проверять свой бюджет, следуя приведенным выше инструкциям.

Как создать свой бюджет с помощью EveryDollar

Слово бюджет может получить плохую репутацию. Люди думают, что бюджеты сложны, требуют много времени и ограничены. Но послушайте: бюджетная жизнь того стоит.

Бюджет не говорит вам, что нужно потратить или . Это дает вам разрешение потратить правильно, — показать свои деньги, кто в них главный. (Вы.)

Это дает вам разрешение потратить правильно, — показать свои деньги, кто в них главный. (Вы.)

А с EveryDollar это намного проще.Готов начать? Давайте разберемся по шагам и узнаем, как создать бюджет с EveryDollar.

Что такое ежемесячный бюджет?

Во-первых, давайте начнем с четкого определения бюджетирования. Ваш ежемесячный бюджет — это просто план для ваших денег. Каждый доллар. Каждый месяц. Создавая ежемесячный бюджет, вы указываете своим деньгам, куда они направляются, и вам больше никогда не придется гадать, куда они пошли.

Вы можете создать свой бюджет в электронной таблице, на листе бумаги или, что лучше всего, с помощью EveryDollar.

Бюджет, шаг 1: введите свой доход

Первый шаг к созданию ежемесячного бюджета прост: введите свой доход. Доход — это любые деньги, которые вы планируете получить в течение этого месяца — это означает вашу обычную зарплату и любые дополнительные деньги, которые вы получите в результате побочной суеты, гаражной распродажи, работы фрилансером и тому подобного.

Вот как вы указываете свой доход в EveryDollar:

- Нажмите «Добавить чек».

- Обозначьте чек как Paycheck 1, Paycheck 2 или укажите имя вашего работодателя — все, что вам подходит!

- Щелкните Планируемую сумму и добавьте сумму этого чека.(Если у вас нерегулярный доход, укажите самую низкую оценку того, что вы обычно зарабатываете в этом месте.)

- Повторите этот процесс с каждой зарплатой, которую вы (и ваш супруг, если вы женаты) заработаете в течение месяца.

Бюджет, шаг 2: Составьте список своих расходов

Теперь, когда вы спланировали поступление денег, вы готовы ко второму шагу — планированию поступающих денег. Пора составить список ваших расходов.

Начните составлять бюджет с EveryDollar уже сегодня!

Прежде чем приступить к счетам и другим расходам, отложите деньги на пожертвования.Мы верим в 10% вашего дохода здесь. А если у вас еще нет резервного фонда, сделайте сбережения одним из своих приоритетов.

Покройте свои четыре стены.

Сосредоточьтесь на том, чтобы сначала покрыть свои четыре стены: продукты питания, коммунальные услуги, жилье и транспорт. Другими словами, вы кормите свою семью, включаете свет, платите арендную плату или ипотеку, заправляете машину и поддерживаете ее в рабочем состоянии.

В EveryDollar вы покроете свои четыре стены в категориях «Жилье», «Транспорт» и «Продовольствие».Для каждой категории вы хотите добавить строки бюджета, нажав Добавить элемент и присвоив строке имя. (Вы даже можете использовать смайлики! Эй, а кто сказал, что составление бюджета — это не весело?)

Посмотрите наш пример бюджета ниже, чтобы увидеть общие статьи бюджета для каждой из этих категорий.

Некоторые из этих статей бюджета легко спланировать, потому что это так называемые фиксированные расходы — например, вы платите одинаковую сумму каждый месяц. Например, ваша арендная плата или ипотека, вероятно, являются фиксированными расходами.

Другие расходы меняются от месяца к месяцу, например, сколько вы тратите на бензин. Не волнуйся. Вы можете войти в свой онлайн-банкинг и просмотреть последние пару месяцев. Что вы обычно тратите на эти расходы? Сделайте хорошую оценку на основе прошлых расходов и поместите ее в запланированную сумму.

Сделайте это в отношении любых ежемесячных расходов на питание, коммунальные услуги, жилье и транспорт.

Затем перечислите все остальные ежемесячные расходы в EveryDollar.

Затем вам нужно составить список всех ваших других ежемесячных расходов. Начните с самого необходимого, такого как страхование, долги и уход за детьми. Затем займитесь разным делом и любыми развлечениями и развлечениями (иногда называемыми личными расходами). В EveryDollar вы увидите следующие категории: Личное, Образ жизни, Здоровье, Страхование и Долг.

Опять же, создайте нужные строки бюджета под каждой. Начните с фиксированных расходов, прежде чем заполнять предполагаемые запланированные суммы по остальным.

Хорошо, вот важный вопрос. Очень. Важный. Если у вас есть долги, вам не следует вкладывать деньги в статью бюджета на развлечения или ресторан. Вам нужно сократить все дополнительные услуги, пока вы не выбросите долги из своей жизни. Навсегда.

Почему? Долг крадет доход за этот месяц, чтобы покрыть что-то в прошлом. Это все равно, что сделать два шага вперед с деньгами только для того, чтобы их снова вырвали обратно. Избавьтесь от долга. Тогда вы будете ежемесячно высвобождать деньги, чтобы делать то, что вы, , хотите, вместо того, что требуют ваши долги.

Шаг бюджета 3: вычтите расходы из доходов

Когда у вас есть все эти расходы в вашем ежемесячном бюджете, вам нужно вычесть их из своего дохода. (И угадайте, что — EveryDollar делает это за вас автоматически, когда вы заполняете статьи бюджета! Черт возьми, да.)

Если у вас остались деньги, когда вы вычли все свои расходы, направьте их на достижение вашей текущей денежной цели, например, сбережения или выплаты долга. Если вы получите отрицательное число, вам нужно сократить расходы.

Ваша цель — составить бюджет с нулевой базой — то есть весь ваш доход за вычетом всех ваших расходов равен нулю. Итак, если вы зарабатываете 5200 долларов в месяц, как наш примерный бюджет, вы даете всем 5200 долларов работу — оплачивать счета, экономить деньги, выплачивать долги и жить жизнью!

Чтобы помочь вам узнать, когда вы достигли нуля, мы с гордостью объявляем об этом в верхней части экрана: это бюджет EveryDollar! Если вы это видите, празднуйте. Вы просто заложили нулевой бюджет.

Теперь, и это важно, ваш банковский счет никогда не должен достигать нуля.Держите небольшой буфер на вашем текущем счете в размере около 200 долларов для дополнительной безопасности.

Бюджет, шаг 4: отслеживание транзакций

У нас есть хорошие и плохие новости. Плохая новость в том, что вы не можете создать ежемесячный бюджет и оставить его в покое. Как ленивец, свисающий с ветки дерева, он вам ничего не даст. Хорошая новость в том, что у нас есть секрет, как максимально эффективно использовать ваш бюджет. Отслеживать. Ваш. Затраты.

Когда вы что-то покупаете, когда оплачиваете счет, когда вы вообще тратите деньги.. . вам нужно включить эти расходы в свой бюджет. Таким образом, вы будете точно знать, сколько вам осталось потратить.

Отслеживание расходов — отличный способ оставаться подотчетным перед собой и своим бюджетом! Кроме того, если вы женаты, вы оба должны использовать , одну учетную запись EveryDollar, чтобы вы оба могли получить полное представление о своем общем бюджете.

Делайте это в течение месяца, а не только в самом конце. Тогда вы будете знать, когда нужно приспосабливаться, чтобы не тратить лишние деньги.

Отслеживание транзакций — это один из самых важных способов, позволяющих не отставать от ежемесячного бюджета. Вот как вы действительно возьмете под контроль свои финансы.

Сделайте это в EveryDollar, нажав значок «Транзакции», а затем кнопку «Плюс». Вы можете добавить всю информацию о транзакции и выбрать правильную строку бюджета. Отслеживайте, как вы совершаете покупку, один раз в день, один раз в неделю или в любом другом ритме, чтобы вы не забыли!

Бюджет Шаг 5. Создавайте новый бюджет каждый месяц

Составление бюджета — это не разовая ситуация.Это скорее вспенивание, полоскание и повторение. Вот два важных вывода, которые вам нужно знать о четвертом шаге.

Бюджет каждый месяц до начала месяца.

Почему? Потому что думать о будущем — это то, как вы продвигаетесь в жизни и с деньгами.

С EveryDollar это просто. Вы просто копируете предыдущий месяц и настраиваете то, что вам нужно.

Не забывайте про месячные расходы.

Но подождите, что означает «настройка» при создании ежемесячного бюджета? Что ж, после того, как вы скопируете бюджет за предыдущий месяц, уберите свой социальный календарь.Сегодня день рождения твоей лучшей подруги? Вам понадобится место в бюджете для этого подарка.

Тогда подумайте о других потребностях, которые появятся в этом месяце. Вашему автомобилю нужна замена масла? Нужна ли детям сезонная одежда, потому что погода меняется, а они просто продолжают расти? (Дети больше всего умеют перерастать одежду.)

Вы, вероятно, что-то упустите, потому что в конце концов не можете видеть будущее. Но вы можете спланировать то, что , как вы знаете, будет , и иметь разную линию для любых сюрпризов.

Нулевой бюджет EveryDollar по сравнению с правилом 50/30/20

Вот почему EveryDollar основан на методе бюджета с нулевой базой вместо правила 50/30/20, которое разделяет все ежемесячные расходы и сбережения на три категории: потребности (50%), желания (30%) и сбережения (20%). ).

Самая большая проблема с правилом 50/30/20 заключается в том, что оно оставляет только 20% вашего дохода для сбережений, пенсионных и дополнительных выплат по долгу.Минимальные выплаты по долгу считаются необходимостью и указываются в разделе 50%, но если вы хотите заплатить что-либо сверх этого, это будет из последних 20%, отложенных на сбережения.

Такое мышление приводит к очень медленному продвижению к вашим финансовым целям. Как прогресс улитки. Если у вас есть долги, направьте на эти выплаты более 20% своего дохода, чтобы окончательно погасить долг. Со скоростью газели. После этого можно переходить к сбережению и инвестированию.

Помните, что когда вы используете метод с отсчетом от нуля, все деньги, оставшиеся после внесения в бюджет всех ваших расходов, идут на ваш текущий Baby Step. Вы не застряли только на 20%. И сразу не на три голов сразу бросишь. Вы решаете свои денежные цели по очереди и сосредотачиваете все свои усилия на достижении их .

Что нужно помнить при составлении бюджета каждый доллар

Послушайте, если вы из тех, кто откладывает дела на потом, отложите что-нибудь менее важное — например, чистку зубной нитью.Но никогда не откладывайте свой бюджет. И пока вы работаете над ежемесячным бюджетом, помните эти четыре совета.

При необходимости скорректируйте свой ежемесячный бюджет.

Может быть, вы думали, что бюджет — это нечто высеченное на камне. Хорошо. Это не так.

Не бойтесь корректировать свой бюджет в течение месяца. На самом деле это огромный ключ к успеху в финансировании.

Если ваш счет за электроэнергию выше запланированного, скорректируйте его. Затем найдите эти деньги где-нибудь еще в бюджете.Может быть, ваш счет за воду был меньше. Или, может быть, вам придется сократить расходы в ресторане, чтобы компенсировать это. Отрегулируйте, чтобы заставить его работать. Просто убедитесь, что вы не тратите слишком много денег на дополнительные услуги. Потребности. Прийти. Первый.

Экономьте на крупных или полугодовых расходах каждый месяц.

Не все расходы в вашей жизни происходят регулярно, ежемесячно. Вы должны использовать фонд погашения, чтобы по крупицам копить на них. Например:

- Если двигатель вашего автомобиля не так сильно нагревается, начните копить на ремонт.

- Если страховой взнос уплачивается дважды в год, разделите стоимость и откладывайте каждый месяц.

- Если у вас есть домашнее животное, откладывайте немного каждый месяц на ежегодные прививки сэру Флаффитону и посещение ветеринара.

Все это отличные примеры, когда вам может понадобиться фонд погашения: для составления бюджета на крупные расходы или для распределения стоимости полугодовых расходов.

П.С. Одно из многих замечательных преимуществ EveryDollar — это функция фонда. Это позволяет вам легко подготовиться к этим расходам и отслеживать свои сбережения прямо в приложении.

Дайте себе некоторую отсрочку, работая над своим ежемесячным бюджетом.

Помните учиться ездить на велосипеде? У нас тоже нет. Но подумайте о каком-то навыке, который вы до помните. Поначалу это отстой, правда? У тебя это плохо получается. Но это нормально. Вот почему они называют это с обучением , а не со знанием .

Как и изучение любого нового навыка, составление бюджета требует немного практики и терпения, чтобы добиться правильного результата. И мы знаем, что вы справитесь! Большинству пользователей требуется около трех месяцев, чтобы превратиться из неуклюжего в удобный.Но, как и в случае с велосипедом, в конце концов вы станете настолько хороши, что забудете о ухабистых процессах обучения и уверенно двинетесь вперед.

Отслеживайте свои транзакции быстрее благодаря подключению к банку.

Отслеживать свои расходы — или транзакции — несложно. Но это может занять много времени. Вот почему вам следует попробовать премиум-версию EveryDollar (доступную только в Ramsey +), которая дает вам возможность подключения к банку. Вы подключите свой банк к своему бюджету, чтобы ваши расходы и доходы поступали прямо в ваш бюджет.Вы просто перетаскиваете их в нужную строку бюджета.

Попробуйте премиум-версию EveryDollar в бесплатной пробной версии Ramsey +. Вы сэкономите время. и не нужно беспокоиться о том, что вы забудете транзакцию или введете ее неправильно! Быстрее и точнее ? Да, пожалуйста.

Хотите увидеть все функции премиум-версии EveryDollar? Проверить. Это. Из.

Распределение и мониторинг бюджетов — Как работают финансы — Информация для персонала — Финансы

Целью данного руководства по передовой практике является предоставление рекомендаций о процессах и процедурах, которые вы должны использовать в своем отделе для эффективного управления своими бюджетами.Он также предоставляет информацию о процессе распределения бюджета и о том, когда его следует / не следует использовать.

Распределение бюджета и мониторинг

Хорошие системы финансового управления и процессы отслеживания использования ресурсов необходимы отделу для эффективного использования своих ресурсов. Эффективное планирование и финансовый контроль помогут отделам:

- обеспечить эффективное и действенное использование ресурсов

- Принимайте обоснованные бизнес-решения

- продемонстрировать ответственность

- при необходимости принять меры по исправлению положения

Составление бюджета

Основные расходы относятся к ежегодным бюджетным ассигнованиям от вашего вице-президента и руководителя факультета (академические отделы), главного операционного директора (корпоративные службы), директора академических служб (академические службы) или финансового директора (финансовый и коммерческий).

При рассмотрении основных расходов вашего отдела за год следует принимать во внимание следующие факторы:

- Стратегия вашего отдела на год и то, как финансовые ресурсы будут использоваться для реализации стратегии

- Прочие операционные и организационные аспекты, такие как плановые доходы и согласованный предел расходов

- любые существующие обязательства по расходам, т.е. текущие расходы на персонал

- Приоритетность деятельности в отделении

При распределении бюджетов расходов соответствующие уровни могут определяться историческими структурами расходов и любыми соответствующими контрольными показателями, которые были определены или приняты.Следует помнить об административной нагрузке, связанной с созданием центров затрат с бюджетными ассигнованиями менее 100 фунтов стерлингов и составлением отчетов по ним. Рассмотрение уровней существенности бюджета, конечно, будет варьироваться от отдела к отделу в зависимости от размера общего бюджета и количества людей, активно вовлеченных в процесс управления расходами по сравнению с бюджетом.

Узнайте больше об ответственности руководства за составление бюджета (факультеты и академические департаменты).

Распределение бюджетов

Когда бюджеты распределяются между отдельными «центрами затрат» (счет для сбора затрат, финансируемых из ассигнований основного бюджета) или группам, необходимо предпринять следующие шаги:

- Если необходимо, первоначальный бюджет должен быть составлен с участием тех, кто будет нести ответственность за его контроль и исполнение

- результаты любых бюджетных решений должны быть доведены до сведения всех соответствующих сотрудников

- Ответственность за каждый элемент бюджетных ассигнований должна быть делегирована указанному лицу

- указанное лицо обычно будет «ответственным лицом» или «утверждающим лицом» в системе uBASE.В противном случае отдел должен четко указать, кто отслеживает расходы по сравнению с бюджетом и / или несет ответственность за использование бюджета.

Использование резервов (академические подразделения)

Общие резервы департамента должны отражать планы расходов на будущие годы (то есть за пределами текущего года), и они могут быть дополнены путем добавления к ним из распределения текущего года или корректировки за предыдущий год (PYA).

Любое движение в резервы может производиться только в конце одного финансового года / начале следующего, то есть только после объявления бюджета на новый год и / или после подтверждения PYA элемент может быть номинирован как добавляемый к резервы.

Невозможно включить бюджет в резервы в течение финансового года, так как это помешает правильной оценке PYA на этот год. PYA рассчитывается на основе показателей как по расходам, так и по доходам.

Текущее руководство предполагает, что максимально разрешенная выборка резервов в течение любого года должна составлять либо 20% невыпущенных резервов на начало года, либо 50 000 фунтов стерлингов, в зависимости от того, что больше.

Рекомендуемая передовая практика при учете нераспределенного или невыпущенного элемента резервов — хранить их в едином «центре затрат» и просматривать высвобождение резервов как часть процесса распределения бюджета между отдельными «центрами затрат».

Узнайте больше об использовании резервов для академических отделов и факультетов, прочитав Финансовые советы по политике резервных счетов, которые доступны здесь.

Перенос остатков на будущие периоды и остатки по проекту (отделы профессиональных услуг)

Руководство по принципам согласованного переноса остатков по расходам, не связанным с персоналом, и нецелевым проектам для отделов профессиональных услуг подробно разъясняется здесь.

Контроль расходов

Важен регулярный мониторинг расходов; не только для проверки соответствия расходов целевым показателям, но и для выявления изменяющихся моделей или обстоятельств, требующих корректирующих действий.

У вас должны быть процедуры в вашем отделе для отслеживания прогресса в отношении бюджета и целей через регулярные промежутки времени (обычно ежемесячно). Кроме того, должны быть созданы соответствующие механизмы отчетности и авторизации.

Для отслеживания расходов вам потребуется следующая информация:

- бюджет по направлениям деятельности на полный год и профили за год до настоящего времени. При профилировании бюджета следует учитывать запланированные модели расходов.Для определенных типов расходов (особенно расходов, не связанных с персоналом) вполне вероятно, что расходы будут максимальными и минимальными в определенные моменты в году.

- фактические расходы на дату

- Обязательства по будущим расходам

- остаток годового бюджета. Когда фактические расходы и обязательства вместе сравниваются с полным годовым бюджетом, это указывает на остаток бюджета, оставшийся на момент проверки Выполнение прогноза

- .Это ожидаемая позиция по отношению к бюджету на конец года после учета всех ожидаемых расходов. Прогноз исполнения может не соответствовать первоначальному бюджету .

- анализ и объяснение любых положительных или отрицательных отклонений при сравнении расходов и прогнозируемых результатов с бюджетом вместе с документированным планом действий для устранения неблагоприятных отклонений

В uBASE есть ряд отчетов, которые могут помочь вам в отслеживании расходов по сравнению с бюджетом.Информация об отчетах доступна в каталоге «Отчеты».

Мониторинг расходов по сравнению с бюджетом должен регулярно проводиться на общем уровне главой управления и, при необходимости, на более подробном уровне — отдельными держателями бюджета.

Встречи между главой отдела и отдельными распорядителями бюджета должны проводиться через регулярные промежутки времени (в идеале — ежемесячно), а любые выявленные действия должны быть официально задокументированы и согласованы.

Budget Virement и журналы

Направление бюджета между центрами затрат

Если изменение бюджета было санкционировано, должно быть официальное доказательство этого со стороны главы департамента (или кандидата), а также запись, хранящаяся в департаменте для возможной проверки аудиторами или другим персоналом в случае запроса.

Нет необходимости систематически проверять бюджеты по всем центрам затрат, чтобы исключить любые возможные отклонения.В этих обстоятельствах следует оставить исходное значение бюджета, чтобы облегчить планирование будущих расходов и указать бюджетным менеджерам, где возникли отклонения.

Начальник отдела должен активно использовать бюджетные направления, чтобы санкционировать дополнительные расходы в определенном «центре затрат», возникающие в результате изменений в первоначальном плане. Не требуется просто согласовывать бюджет с уже понесенными общими расходами. Про-проректор вашего факультета будет в основном заниматься контролем над расходами в рамках всего департамента, а не на уровне отдельных центров затрат.

Уровень существенности для проведения проверки должен соответствовать размеру первоначальных бюджетных ассигнований. Например, если у центра затрат первоначальный бюджет составляет 10 000 фунтов стерлингов, не предполагается, что бюджетные изменения будут проводиться на суммы менее 100 фунтов стерлингов.

Возможность проведения бюджетных операций в uBASE должна быть ограничена в отделе не более чем тремя пользователями. Это необходимо для обеспечения согласованности подхода и сохранения необходимых документальных свидетельств, подтверждающих необходимость выполнения данного требования.

Журналы

Использование журналов в uBASE предназначено для исправления подлинных ошибок кодирования.

Чтобы запросить журнал, пользователи должны отправить подробные сведения финансовому менеджеру своего академического отдела или отдела профессиональных услуг или в отдел финансирования исследований, который следит за кодом счета, с которого будет взиматься плата.

Например:

- журнал для корректировки расходов, первоначально начисленных МВЗ, которые теперь должны быть списаны со счета исследования, должен быть отправлен в соответствующий отдел в группе финансирования исследований, которая имеет дело с этим конкретным грантом или контрактом

- журнал для корректировки основного центра затрат, на который должны быть начислены некоторые расходы, следует отправить помощнику финансового менеджера вашего академического отдела или отдела профессиональных услуг.

Детали, которые должны быть предоставлены при запросе журнала, должны включать:

- МВЗ или СПП-элемент для кредитования и соответствующий МВЗ или СПП-элемент для получения начисления

- код (а) Главной книги расходов (ГК) для перевода

- суммы по коду GL

- — исходные номера заказов на поставку, к которым относится исправление. (Это необходимо для обеспечения того, чтобы использование журналов сопровождалось подтверждающими доказательствами, которые можно проверить.Невозможно просто переместить фиксированные суммы или «блочные суммы» из одного кода в другой без этого подтверждающего доказательства.)

Ожидается, что код Главной книги будет одинаковым как для записи по кредиту, так и по дебету, поскольку журналы не должны использоваться для реклассификации характера затрат (т. Е. Кода GL), которые были первоначально созданы при первом выборе группы материалов. . Если это не так, необходимо предоставить подробные сведения в запросе журнала, чтобы объяснить, почему были указаны разные коды GL.

Для журналов, запрашивающих изменение расходов на найм персонала, подтверждающая информация должна включать персонал, к которому относится перевод, и соответствующий период.

Для журналов, запрашивающих движение неправильно начисленных затрат на внутреннюю торговлю, требуется журнал особого типа. В отчете это помечено как «Внутренняя торговля».

Можно переместить фиксированные суммы затрат на занятость с помощью журналов, но для большинства корректировок затрат на найм персонала журналы фактически не требуются.Это связано с тем, что сама система расчета заработной платы может перекодировать « распределение затрат » из предыдущих месяцев оплаты, и это должно быть инициировано путем запроса финансового менеджера вашего академического отдела, отдела профессиональных услуг или отдела финансирования исследований (т. Е. В зависимости от того, внесены ли исправления включать или нет код исследовательского проекта, финансируемого из внешних источников).

Опять же, требуемые данные будут включать:

- ФИО

- относится к периоду

- % затрат на оплату труда перекодировать

Например: Dr A Bloggs (платежная ведомость № 12345), 50% перекодировать в МВЗ 399999 с 1 сентября 2008 г. по 30 ноября 2008 г.