как они появились в мире и в СССР

Платежные пластиковые (в основной массе — именно пластиковые, хотя давно уже возможны и другие варианты) карты появились более полувека назад, но во многих регионах мира начали использоваться куда позднее. Дело в том, что карточная инфраструктура жестко привязана к банковской и сама по себе в вакууме нежизнеспособна. Но для работы карт нужны не только банки, а еще и каналы связи, до массового распространения которых карт не было нигде. Более того, для изолированного магазина без современных средств электронного оборота карты по-прежнему являются ненужной и неудобной сущностью.

Остальные статьи цикла:

- Часть 2: что главное в карте; основные принципы работы и безопасности

- Часть 3: продолжаем разговор о карточных реквизитах и их исторической миссии

- Часть 4: глобальные и локальные платежные системы в региональных реалиях

- Часть 5: пересчитываем скелеты в шкафу России 90-х

- Часть 6: российские «нулевые» и немного «десятых» — от «сберкарты» до «Мира»

- Часть 7: разбираемся с кэшбеком по карточным операциям — как появился, каким бывает и почему исчезнет

- Часть 8: исторические технологии обработки карточных транзакций и их влияние на современность

В общем, если не вдаваться в детали (которыми мы, возможно, займемся позднее), достаточно понимать, что, например, в США платежные карты начали становиться распространенным средством платежей, успешно конкурирующим как с наличными, так и с более старыми способами безналичной оплаты, еще в 70-е годы прошлого века, а вот в СССР того же времени даже планов по внедрению чего-то подобного не было. Технически сделать было можно — но зачем? В стране есть один лишь банк, магазины в основном государственные, предприятия тоже государственные, не слишком развита система кредитования частных лиц (на деле она была, но обычно покрывала лишь специфические случаи). В таких условиях нет никаких проблем создать собственную платежную систему, которая может быть очень простой технически. В результате можно немного сэкономить на операциях с наличными, но необходимость подключения к системе каждой дамы

Технически сделать было можно — но зачем? В стране есть один лишь банк, магазины в основном государственные, предприятия тоже государственные, не слишком развита система кредитования частных лиц (на деле она была, но обычно покрывала лишь специфические случаи). В таких условиях нет никаких проблем создать собственную платежную систему, которая может быть очень простой технически. В результате можно немного сэкономить на операциях с наличными, но необходимость подключения к системе каждой дамы

с усами со счётами и учетом-контролем на бумаге в глубинке всю экономию быстро бы «съела». Так что на тот момент платежные карты ничего не дали бы государству — да и его жителям, в общем-то, тоже. Еще глупее было бы интегрировать в советскую действительность западные системы — от создания собственной это отличалось бы лишь бо́льшими (но тоже бесполезными) затратами. А редкие исключения из государственной системы, типа рынков, по сути своей жили в серой зоне, иногда и вовсе целиком или частично попадая в область теневой экономики, где никакие прозрачность и подконтрольность платежей в принципе не нужны. Нужны обезличенные наличные — которые в этих сферах в ходу и поныне.

Нужны обезличенные наличные — которые в этих сферах в ходу и поныне.

При этом карты западных платежных систем в СССР вообще-то принимались — что самое смешное, практически с того же времени, что и в США. Например, первая платежная карта American Express появилась в 1958 году — тогда же, когда и первая карта BankAmericard (позднее эта система превратилась в Visa). В том же 1958 году AmEx открыл свое представительство в СССР, а с 1961 года карты этой системы начали приниматься в специальных магазинах для интуристов и командированных. В 1969 году соглашение с Госкоминтурист СССР подписала компания Diners Club, в 1974-м на советский рынок вышла Visa (точнее, тогда еще как раз BankAmericard — ребрендинг был проведен лишь двумя годами позднее), в 1979-м — Eurocard (к тому моменту этот оператор фактически уже влился в американскую MasterCard, но сохранял некоторую самостоятельность), а под самый конец истории государства в 1986 году пришла и японская JCB. Однако это был специфический рынок: по сути, использовались исключительно трансграничные операции в отдельных специальных магазинах, что можно было реализовать легко и дешево, а дополнительный приток валюты всегда был необходим (иначе кто б тех интуристов в страну вообще зазывал :))

Советские же граждане (кроме тех, кто занимался обслуживанием туристов) про платежные карты в основном разве что в книжках читали до самого декабрьского переворота 1991 года, положившего конец СССР, и даже немного дольше. Но всё могло пойти совсем не так, поскольку первые советские карты Visa были эмитированы в 1988-м ВАО «Интурист» (в том же году подключившимся к системе) для спортсменов, участвующих в Олимпийских играх 1988 года в Сеуле.

Но всё могло пойти совсем не так, поскольку первые советские карты Visa были эмитированы в 1988-м ВАО «Интурист» (в том же году подключившимся к системе) для спортсменов, участвующих в Олимпийских играх 1988 года в Сеуле.

Годом позже к Visa присоединился и Сбербанк СССР — но не для какой-то разовой акции, а чтобы полноценно «пересадить» технологии на советскую почву. Благо она к тому моменту сильно поменялась: принятый в мае 1988 года закон о кооперации разрешил объединениям кооперативов создавать «хозрасчетные отраслевые или территориальные кооперативные банки». И открывать их начали по несколько сотен в год, так что в одной лишь России (не считая прочих советских экс-республик) к началу 1992 года оказалось более 2000 банков. Таким образом, одно из ключевых условий, необходимых для внедрения платежных карт, в стране уже начало выполняться — и все остальные подтягивались.

Систему банковских карт СССР планировалось строить по международным стандартам. При этом предполагалось, что отечественный пластик будет работать за границей, а в самом Советском Союзе карта будет действовать как национальная (и внутренние транзакции по картам не будут выходить за пределы страны). На тот момент платежные системы с легкостью соглашались на это условие, предчувствуя запах больших денег с немалого по размерам рынка. Позднее эти планы были благополучно забыты вместе с развалом СССР. Ни Россия, ни прочие осколки СССР диктовать свои условия платежным системам уже не могли. Общий рынок страны с населением около 300 миллионов человек превратился в несколько отдельных, самый крупный из которых

в деньгах на деле «просел» менее чем до половины былого общего. Республиканские центробанки в первую очередь решали куда более серьезные проблемы, чем организация карточных платежей, поскольку всю финансовую систему местами пришлось строить почти с нуля, всеми силами борясь с галопирующей инфляцией и выкручиваясь вообще без резервов. Какие уж там безналичные расчеты в национальных валютах — последним не доверяло даже собственное население, активно оперируя разнообразными условными единицами (в роли которых выступал обычно доллар США).

При этом предполагалось, что отечественный пластик будет работать за границей, а в самом Советском Союзе карта будет действовать как национальная (и внутренние транзакции по картам не будут выходить за пределы страны). На тот момент платежные системы с легкостью соглашались на это условие, предчувствуя запах больших денег с немалого по размерам рынка. Позднее эти планы были благополучно забыты вместе с развалом СССР. Ни Россия, ни прочие осколки СССР диктовать свои условия платежным системам уже не могли. Общий рынок страны с населением около 300 миллионов человек превратился в несколько отдельных, самый крупный из которых

в деньгах на деле «просел» менее чем до половины былого общего. Республиканские центробанки в первую очередь решали куда более серьезные проблемы, чем организация карточных платежей, поскольку всю финансовую систему местами пришлось строить почти с нуля, всеми силами борясь с галопирующей инфляцией и выкручиваясь вообще без резервов. Какие уж там безналичные расчеты в национальных валютах — последним не доверяло даже собственное население, активно оперируя разнообразными условными единицами (в роли которых выступал обычно доллар США).

Да, банков стало много, но все они были очень мелкими по мировым масштабам. Никто б для них специальных условий вводить не стал за незначительностью: можно было лишь присоединиться к существующим — или проваливать. Ну а поскольку потребность во внедрении карт уже имелась, а всё необходимое для этого быстро появлялось и развивалось, то все выбирали именно первый вариант. Второй раз к локализации внутренних операций вернулись только спустя 20 лет — и вот тут уже на всех уровнях началось активное противодействие ей наших западных партнеров. В лоббировании своих интересов американские компании собаку съели, так что соответствующие поправки в закон о Национальной платежной системе никак не могли внести года этак три-четыре. Но мартовский кризис 2014 года всё расставил по своим местам — и всё заработало именно в таком виде. Только уже совсем в другой стране и в другом веке.

Полная подробная история работы карт в СССР, а затем и в России или других бывших

союзных республиках — это вообще очень интересная и большая тема. Но она не слишком нужна для понимания того, как всё это работает — и зачем. Поэтому мы к ней когда-нибудь вернемся, а пока ограничимся лишь кратким упоминанием ключевых тезисов. Во-первых, к 90-м сложилась ситуация, когда верхи уже могли, а низы — хотели. Во-вторых, и весь мир тогда вступил в очередной период технологической трансформации, увеличивающей важность безналичных платежей и делающей их более простыми и удобными. В-третьих, никаких самостоятельных решений и разработок на территории бывшего СССР в 90-е быть просто не могло. Попытаться создать что-то свое было можно — но с предсказуемым результатом. Например, система Union Card, запущенная еще в 1993 году, пика своего расцвета достигла к 1999-му. Но «пик» был не слишком выдающимся: 457 российских банков (из почти тысячи — причем исключая как раз самые крупные) и порядка 2,7 миллионов карт.

Но она не слишком нужна для понимания того, как всё это работает — и зачем. Поэтому мы к ней когда-нибудь вернемся, а пока ограничимся лишь кратким упоминанием ключевых тезисов. Во-первых, к 90-м сложилась ситуация, когда верхи уже могли, а низы — хотели. Во-вторых, и весь мир тогда вступил в очередной период технологической трансформации, увеличивающей важность безналичных платежей и делающей их более простыми и удобными. В-третьих, никаких самостоятельных решений и разработок на территории бывшего СССР в 90-е быть просто не могло. Попытаться создать что-то свое было можно — но с предсказуемым результатом. Например, система Union Card, запущенная еще в 1993 году, пика своего расцвета достигла к 1999-му. Но «пик» был не слишком выдающимся: 457 российских банков (из почти тысячи — причем исключая как раз самые крупные) и порядка 2,7 миллионов карт.

Конкурирующая (в какой-то степени) система STB Card на пике 1997 года эмитировала миллион карт. Впрочем, в ней было всего 25 участников, и для такого количества членов результаты выдающиеся. Но уже тогда понятно было, что это тупик. И крупнейшие банки старались всеми правдами и неправдами мигрировать на международные платежные системы, иначе эмиссия так и ограничивалась бы единицами миллионов карт. Для сравнения: объем эмиссии национальных карт «Мир» давно уже превысил 100 миллионов штук. Да и карт чем-то сходной системы «БелКарт» (принципиальное решение о разработке которой было принято еще в середине 90-х, но до массовой эмиссии карт дело дошло лишь к концу «нулевых») в обороте уже больше пяти миллионов — несмотря на то, что Республика Беларусь, вообще говоря государство не такое уж и крупное. В Москве, к примеру населения больше, причем еще с 90-х.

Впрочем, в ней было всего 25 участников, и для такого количества членов результаты выдающиеся. Но уже тогда понятно было, что это тупик. И крупнейшие банки старались всеми правдами и неправдами мигрировать на международные платежные системы, иначе эмиссия так и ограничивалась бы единицами миллионов карт. Для сравнения: объем эмиссии национальных карт «Мир» давно уже превысил 100 миллионов штук. Да и карт чем-то сходной системы «БелКарт» (принципиальное решение о разработке которой было принято еще в середине 90-х, но до массовой эмиссии карт дело дошло лишь к концу «нулевых») в обороте уже больше пяти миллионов — несмотря на то, что Республика Беларусь, вообще говоря государство не такое уж и крупное. В Москве, к примеру населения больше, причем еще с 90-х.

Можно ли было раскрутить Union Card или STB Card до сопоставимого уровня? Нет. Конкурировать с глобальными брендами на небольшом открытом рынке мелкий игрок не может даже в пределах этого самого рынка, а вне его он просто не востребован. Китайская UnionPay в 2002 году запускалась в совсем других масштабах и с мощной господдержкой, что и позволило ей в прошлом десятилетии стать крупнейшей платежной системой в мире — но только благодаря емкости самого этого рынка: более 90% транзакций и сейчас остаются полностью внутренними китайскими, хотя сама система уже работает в 180 странах.

Китайская UnionPay в 2002 году запускалась в совсем других масштабах и с мощной господдержкой, что и позволило ей в прошлом десятилетии стать крупнейшей платежной системой в мире — но только благодаря емкости самого этого рынка: более 90% транзакций и сейчас остаются полностью внутренними китайскими, хотя сама система уже работает в 180 странах.

Поскольку своего полноценного массового решения в России в те годы быть не могло, а хоть какие-то

Лет 10 назад это положило бы весь рынок целиком и полностью. Сейчас… процентов 20-25 пользователей действительно почувствовали неудобства, причем иногда серьезные, но остальные — нет. Справедливости ради, касается это не только карт. И так бывает всегда, когда меняются правила игры, особенно те, которые казались простыми и незыблемыми. Многие просто не застали времена, когда безналичные платежи отсутствовали как класс. Больше двух десятилетий мы пользовались этими инструментами — сначала осторожно, а потом все более активно. Наблюдали, как карты менялись — и меняли свои привычки вместе с этими изменениями. Но бо́льшую часть времени и для большинства это были исключительно Visa и MasterCard, причем работающие во всем мире (хотя обе эти системы допускают выпуск локальных карт — чем некоторые банки даже пользовались, хотя и не слишком активно) и точно так же, как аналогичные карты, выпущенные в других странах. Примерно так обстояло дело несколько лет назад, когда началась эмиссия карт «Мир».

Лет 10 назад это положило бы весь рынок целиком и полностью. Сейчас… процентов 20-25 пользователей действительно почувствовали неудобства, причем иногда серьезные, но остальные — нет. Справедливости ради, касается это не только карт. И так бывает всегда, когда меняются правила игры, особенно те, которые казались простыми и незыблемыми. Многие просто не застали времена, когда безналичные платежи отсутствовали как класс. Больше двух десятилетий мы пользовались этими инструментами — сначала осторожно, а потом все более активно. Наблюдали, как карты менялись — и меняли свои привычки вместе с этими изменениями. Но бо́льшую часть времени и для большинства это были исключительно Visa и MasterCard, причем работающие во всем мире (хотя обе эти системы допускают выпуск локальных карт — чем некоторые банки даже пользовались, хотя и не слишком активно) и точно так же, как аналогичные карты, выпущенные в других странах. Примерно так обстояло дело несколько лет назад, когда началась эмиссия карт «Мир». Человек — существо инертное, и любые изменения привычного хода вещей его пугают. Для более-менее знакомых с кухней этого рынка, а также количеством игроков на нем (включая и давно вымерших исторических) — система и система. Со своими особенностями, положительными и отрицательными. Для незнакомых — настоящее потрясение: «что?», «зачем?», «почему?» — и сотни прочих вопросов, включая «как?». А на деле имеет смысл начинать именно с последнего.

Человек — существо инертное, и любые изменения привычного хода вещей его пугают. Для более-менее знакомых с кухней этого рынка, а также количеством игроков на нем (включая и давно вымерших исторических) — система и система. Со своими особенностями, положительными и отрицательными. Для незнакомых — настоящее потрясение: «что?», «зачем?», «почему?» — и сотни прочих вопросов, включая «как?». А на деле имеет смысл начинать именно с последнего.Вот мы и решили начать — в виде курса коротких материалов. На первом этапе — без слишком сложных технических деталей. При наличии интереса ими можно будет заняться позже, поскольку на деле разных нюансов, относящихся к разным сферам применения карт и их более современных альтернатив, достаточно. И многие из них интересны. Но начнем мы с азов, которые обычно никак не проговариваются, поскольку… Карты они и есть карты. Чего там особенного? В кармане лежит — достал да заплатил.

Это правда: ничего сакрального ни в картах, ни в околокарточных делах на самом деле нет. Более того, никакой технической разницы между картами разных платежных систем тоже нет. Когда-то она имелась, но со временем неудачные технические решения отмирали, а удачные быстро внедрялись всеми. Так что у современной Visa гораздо больше общего с современным же «Миром», нежели с Visa образца 90-х. Платежные системы — не что-то незыблемое, созданное самим Аллахом, а обычные коммерческие (реже — государственные и муниципальные) организации. И самостоятельной роли в работе финансовых систем (хоть локальных, хоть глобальной) они не играют. Ключевые участники — банки и центробанки. Или даже просто кредитные организации — которые во многих странах, включая Россию, могут быть не только банками, но и, например, некарточной платежной системой, получающей от подключения к карточным ровно одно: возможность работы с картами. То есть в их случае это просто гейт для стыковки разных систем безналичных платежей.

Более того, никакой технической разницы между картами разных платежных систем тоже нет. Когда-то она имелась, но со временем неудачные технические решения отмирали, а удачные быстро внедрялись всеми. Так что у современной Visa гораздо больше общего с современным же «Миром», нежели с Visa образца 90-х. Платежные системы — не что-то незыблемое, созданное самим Аллахом, а обычные коммерческие (реже — государственные и муниципальные) организации. И самостоятельной роли в работе финансовых систем (хоть локальных, хоть глобальной) они не играют. Ключевые участники — банки и центробанки. Или даже просто кредитные организации — которые во многих странах, включая Россию, могут быть не только банками, но и, например, некарточной платежной системой, получающей от подключения к карточным ровно одно: возможность работы с картами. То есть в их случае это просто гейт для стыковки разных систем безналичных платежей.

А на деле любая платежная система оказывает своим участникам простые посреднические услуги. В первом приближении — чтобы деньги со счета покупателя в одной организации-участнике «переехали» на счет продавца в другой. Просто? В такой формулировке — да. Если забыть о том, что этот процесс должен быть быстрым и безопасным. А его участники могут находиться в разных странах — и даже не подозревать о существовании друг друга. О разных валютах и говорить не приходится. Нельзя сказать, что эти системы работают идеально. Тем более, что они в принципе не могут быть изолированы от локальных реалий. Поэтому сбои нет-нет да и случаются. Это сильно пугает многих потенциальных пользователей, опасающихся слишком привязываться к картам из-за потенциальной невозможности (неважно, по какой причине) ими воспользоваться в нужный момент. Второй страх — что деньгами воспользуется неустановленное третье лицо — тоже возникает не на пустом месте. Вопросы безопасности платежей являются ключевыми для всех систем и одной из основных причин их эволюции, но такое временами тоже случается. И учитывая, что безопасность прямо противоречит удобству, а обеспечение «слишком высокой» степени защиты еще и отжирает 90% ресурсов на саму себя, случаться будет всегда.

В первом приближении — чтобы деньги со счета покупателя в одной организации-участнике «переехали» на счет продавца в другой. Просто? В такой формулировке — да. Если забыть о том, что этот процесс должен быть быстрым и безопасным. А его участники могут находиться в разных странах — и даже не подозревать о существовании друг друга. О разных валютах и говорить не приходится. Нельзя сказать, что эти системы работают идеально. Тем более, что они в принципе не могут быть изолированы от локальных реалий. Поэтому сбои нет-нет да и случаются. Это сильно пугает многих потенциальных пользователей, опасающихся слишком привязываться к картам из-за потенциальной невозможности (неважно, по какой причине) ими воспользоваться в нужный момент. Второй страх — что деньгами воспользуется неустановленное третье лицо — тоже возникает не на пустом месте. Вопросы безопасности платежей являются ключевыми для всех систем и одной из основных причин их эволюции, но такое временами тоже случается. И учитывая, что безопасность прямо противоречит удобству, а обеспечение «слишком высокой» степени защиты еще и отжирает 90% ресурсов на саму себя, случаться будет всегда.

Но ни то, ни другое не означает, что карточных платежей следует избегать. На самом деле, бывают ситуации, когда никакой разумной альтернативы им нет. Еще чаще — альтернатива формально есть, но фактически все такие варианты либо слишком дороги, либо слишком неудобны, либо и то, и другое сразу. Причем участников этого рынка много, так что приходится оценивать цену всего не только лишь с точки зрения конечного пользователя, ведь у всех свои интересы, которые иногда могут прямо противоречить друг другу. Какой в таких условиях должна быть правильная стратегия со стороны пользователя? Да очень простой: пользоваться, но учитывать все возможные риски и прочее. Тогда вероятность возникновения проблем будет минимальной, а удобство и (временами) даже небольшая материальная выгода — максимальными. Но для принятия осознанных решений следует знать побольше о том, как всё устроено, поскольку чем меньше знаний — тем больше и всяких неожиданных сюрпризов, в основной массе неприятных. Следующие материалы мы посвятим именно получению этих необходимых знаний.

Остальные статьи цикла:

- Часть 2: что главное в карте; основные принципы работы и безопасности

- Часть 3: продолжаем разговор о карточных реквизитах и их исторической миссии

- Часть 4: глобальные и локальные платежные системы в региональных реалиях

- Часть 5: пересчитываем скелеты в шкафу России 90-х

- Часть 6: российские «нулевые» и немного «десятых» — от «сберкарты» до «Мира»

- Часть 7: разбираемся с кэшбеком по карточным операциям — как появился, каким бывает и почему исчезнет

- Часть 8: исторические технологии обработки карточных транзакций и их влияние на современность

Путешествие финансовой транзакции / Хабр

Современные финансовые технологии развиваются не по спирали, они скорее ложатся пластами друг на друга. Сегодняшний пласт — это кроссплатформенные платежи, когда транзакция вынуждена даже не пройти, а пробежать длинный путь за короткий срок. Нынешний этап эволюции финансовой транзакции сформировал бизнес-нишу, в которой работает наш платежный провайдер Fondy, позволяющий принимать платежи по картам любых стран мира без ограничений.

Мы подошли к тому уровню развития финансовых технологий, когда традиционные представления о качестве платежных сервисов складываются из двух составляющих: скорости прохождения транзакции и одобрения платежа. И что же здесь нового, спросите вы? Так было всегда. Но в этом только часть правды.

Результат всегда один. А вот транзакционная цепочка менялась от десятилетия к десятилетию. Менялось количество участников в процессе инициации и одобрения платежа. Тут стоит упомянуть слово «процессинг» не просто как обработку данных, а как процесс между инициацией транзакции и ее финалом (одобрение/отказ).

Вернемся в прошлое, к бумажным чекам. Когда покупатель выписывал чек за услуги, а продавец шел в банк представлять подписанный чек.

На этом этапе все совсем просто, и мы видим четырех участников:

- Покупатель услуг

- Продавец услуг

- Финансовый представитель покупателя (банк 1)

- Финансовый представитель продавца (банк 2)

Полный документальный цикл обращения чека выглядел так:

Полный финансовый цикл обращения чека выглядел так:

Виток развития, и в 40-х — 50-х годах ХХ века платежные карты постепенно вытеснили и заместили чеки (дольше всех сопротивлялись дорожные (трэвел) чеки Томаса Кука, еще встречавшиеся в 90-х в России и других странах).

Подробно и с датами об истории развития карточного бизнеса пишет Ассоциация карточного бизнеса Великобритании.

На русском об истории развития банковских карт можно прочитать здесь.

Что поменялось в процессе?

- Покупатель услуг (физическое лицо)

- Продавец услуг (магазин, юридическое лицо)

- Финансовый представитель покупателя (банк 1 — эмитент карты)

- Финансовый представитель продавца (банк 2 — эквайер платежа)

- Новый участник — платежная система (Visa/ Mastercard/Diners/AmericanExpress) как посредник между банком-эмитентом и банком-эквайером в обработке и финансовых расчетах между ними. Инструментом расчетов служит пластиковая карта с магнитной полосой.

Традиционная схема транзакции выглядела так:

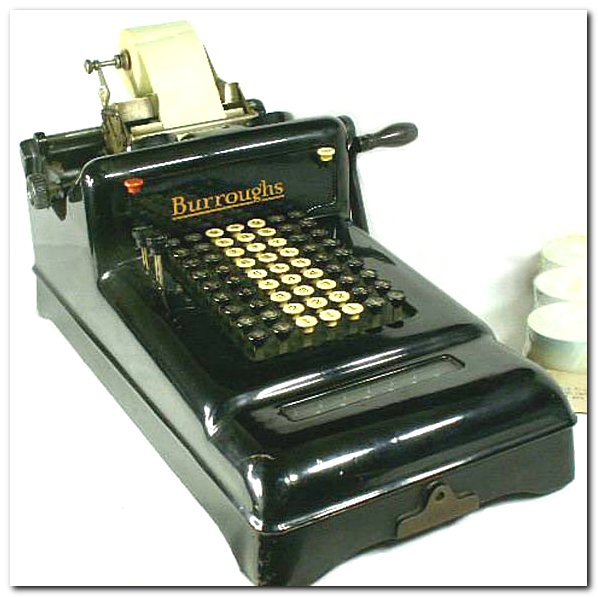

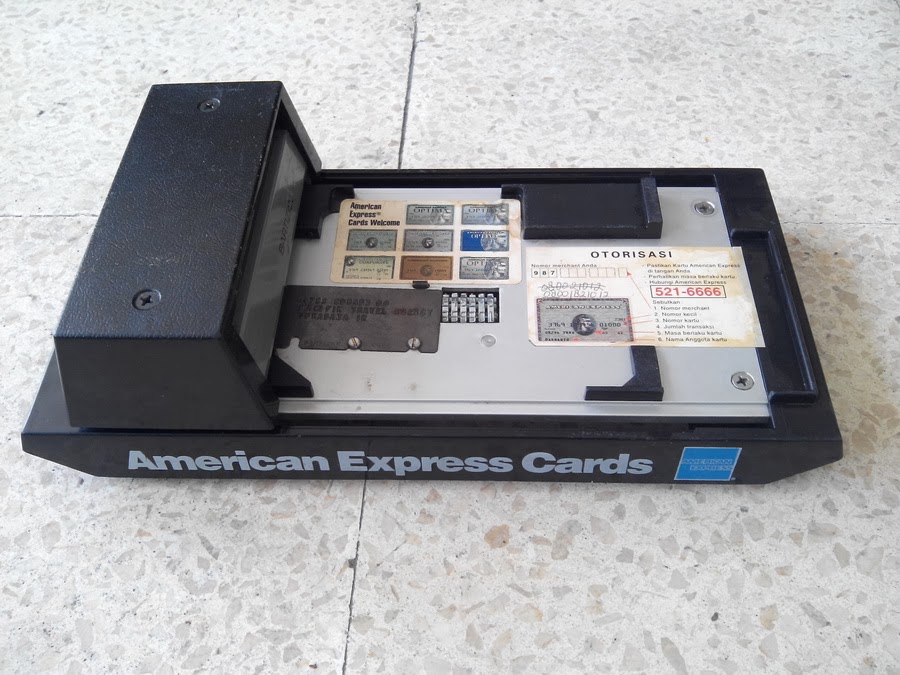

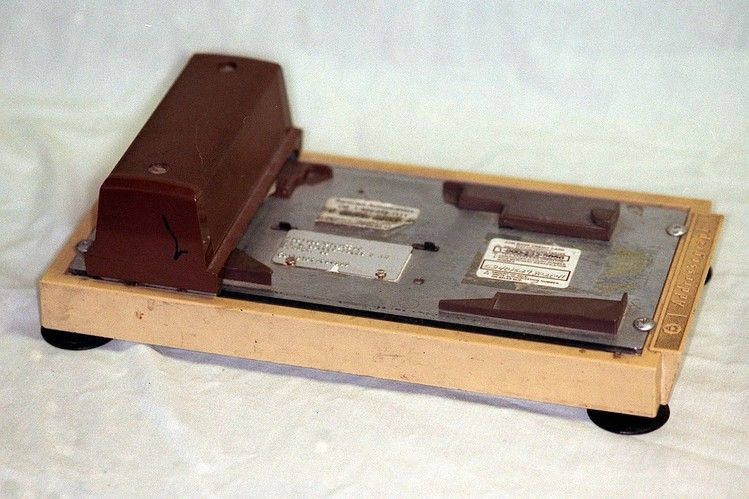

Инструментом проведения платежа при помощи карты сначала служил импринтер (imprinter) — машинка для прокатывания карты и получения оттиска данных карты на слипе. В импринтер вставлено клише — прямоугольная пластинка, на которой эмбоссированы (или выдавлены) идентификационные данные точки приема. Пластиковую карту вставляют в импринтер и вкладывают слип. На слипе оттискиваются идентификационные данные точки приема (перенесенные с клише) и идентификационные данные карты (перенесенные с карты).

В импринтер вставлено клише — прямоугольная пластинка, на которой эмбоссированы (или выдавлены) идентификационные данные точки приема. Пластиковую карту вставляют в импринтер и вкладывают слип. На слипе оттискиваются идентификационные данные точки приема (перенесенные с клише) и идентификационные данные карты (перенесенные с карты).

Импринтер:

Слип:

Слип при расчетах через импринтер имеет три копии: покупателю, продавцу и банку. На каждом экземпляре слипа должны быть четко отпечатаны реквизиты карты и клише импринтера организации. В слипе указывают имя держателя карты, номер карты, дату совершения покупки, израсходованную сумму, тип платежной системы (Visa, Mastercard и др.), адрес продавца и т.д.

Пока все еще очень похоже на чеки.

Так как авторизация транзакции проводилась голосом по телефону, она получила название «голосовой». До появления POS-терминалов она служила типичным методом подтверждения расчетов. По инструкции МПС она сопровождалась телефонным звонком в Службу авторизации Банка (обычно размещенной в процессинге банка).

Для авторизации карты кассир связывался с банком по телефону. Банк, с которым заключен договор эквайринга, в свою очередь связывался с банком — эмитентом карты и получал его разрешение. Как и теперь, осуществлялась эта связь через процессинговые центры, которые обеспечивают непрерывный обмен информацией между банками.

С появлением электронных терминалов голосовая авторизация сохранилась как способ дополнительной проверки при крупных операциях. При проведении покупок, превышающих лимиты по MCC-коду, банк вправе запросить и запустить дополнительную процедуру проверки клиента и провести голосовую авторизацию. Впрочем, сейчас это будет смотреться скорее дико.

На этом довольно длинном этапе произошел бурный рост финансовой системы, как затем и ее стагнация, но это не является нашей сегодняшней темой. И вот уже импринтеры сменились электронными терминалами оплаты (POS-терминалами).

Количество банков и банковских клерков росло пропорционально, а то и не всегда, количеству клиентов в банке, а в процессинговых центрах загруженность систем и сотрудников измерялась количеством эмитированных карт и обработанных транзакций. Разработчики электроники и софта рекламировали свой продукт, исходя из количества авторизаций в минуту, возможностей матчинга/сверки авторизации и финансового сообщения, постинга и клиринга транзакций.

Разработчики электроники и софта рекламировали свой продукт, исходя из количества авторизаций в минуту, возможностей матчинга/сверки авторизации и финансового сообщения, постинга и клиринга транзакций.

Карточный бизнес перешел под контроль интересантов — платежных систем (Visa, Mastercard). Они формировали операционные и технологические стандарты, проводили обучение сотрудников банков, они же разрабатывали формы отчетности. Банки поквартально отчитывались о количестве эмитированных простых и более дорогих карт, количестве обработанных транзакций и средней сумме авторизации в разрезе MCC-кода (типа предоставляемых услуг).

Вот одна из традиционных обучающих схем, известная каждому сотруднику процессинга, отдела расчетов, многих других отделов. Эта картинка как из букваря карточника.

Пластиковая карта стала любима. Она проста и удобна. Сначала в нее интегрирована магнитная полоса, и авторизация проходила то голосом, то ее не проводили вообще ради экономии телефонных издержек для подлимитных транзакций.

Очень скоро с улучшением качества телефонии и каналов связи большинство авторизаций проходили электронно. И вот уже появились мандатные 45 секунд для успешно проведенной транзакции из точки А в точку Б. VISA и Mastercard регулярно обновляли операционные требования и указывали в них, в том числе, временные параметры авторизации. Выглядело это обычно так:

Или так*:

*Это современные требования платежной системы. Там, где сейчас на авторизацию ритейл-операции отводилось 30 секунд, сейчас уходит 5. Для банкоматных транзакций сроки ужались с 15 секунд тоже до 5.

За процесс разработки и внедрения отвечали поставщики финансовых решений: платежная система как идеолог, разработчики (вендоры) процессинговых систем, терминалов и банкоматов, банки-эмитенты и банки-эквайеры.

Виток в развитии конца XX — начала XXI века ознаменовался сменой магнитной полосы на чип. Сначала полоса и чип соседствовали на карте.

Международные платёжные системы Mastercard, Visa и Europay в 1993 году подписали соглашение о совместной работе, чтобы развить технические характеристики для использования смарт-карт при оплате счетов кредитными и дебетовыми картами. Первая версия систем стандарта EMV (Europay, Mastercard, Visa) была выпущена в 1994 году. В 1998 году стала доступна следующая версия технических характеристик.

Первая версия систем стандарта EMV (Europay, Mastercard, Visa) была выпущена в 1994 году. В 1998 году стала доступна следующая версия технических характеристик.

Формат чипа, разработанный Eurocard, Mastercard, Visa получил название EMV — по первым буквам этих компаний. Более подробно о стандарте чиповых карт можно почитать здесь и здесь: EMVCo.

Предполагалось, что очень скоро все банки справятся с простой задачей перевыпуска карт и перейдут на чиповые карты. И тут случилось неожиданное. Представители МПС (международных платежных систем) часто встречали отпор со стороны как банков-эмитентов, так и банков-эквайеров. Для первых дорогой затеей оказалась замена пластика (первые чипы были очень дорогими), для вторых необходимо было поменять приемники карт, как в банкоматах, так и в терминалах. Наверное, это был золотой старт для компаний-производителей чипов Gemalto, Oberthur и многих других. Именно они стояли у истоков последующего взрывного роста технологических решений и дальнейшего перехода с чипов на бесконтактные платежи. На данный момент, по словам Майкла Финни, платежная система VISA заявила, что выпущено 300 млн чиповых карт, которые могут быть представлены к оплате в 1.25 млн торговых точек, оснащенных терминалами EMV.

На данный момент, по словам Майкла Финни, платежная система VISA заявила, что выпущено 300 млн чиповых карт, которые могут быть представлены к оплате в 1.25 млн торговых точек, оснащенных терминалами EMV.

Все смарт-карты можно разделить по способу обмена со считывающим устройством на:

- контактные смарт-карты с интерфейсом ISO 7816;

- контактные смарт-карты с USB-интерфейсом;

- бесконтактные (RFID) смарт-карты.

Существуют карты, которые включают в себя как контактные, так и бесконтактные интерфейсы. По функциональности они представляют собой два типа:

- карты памяти (содержат некоторое количество данных и механизм разграничения доступа к ним)

- интеллектуальные карты (содержат микропроцессор и возможность управлять данными на карте)

А ведь изменение платежного инструмента стало возможным благодаря развитию и применению криптографических новаций в сфере платежных технологий. Только подумайте, от чтения треков 1 и 2 магнитной полосы, перехода к чтению чиповых ячеек (а про модификации чипов, рост количества ячеек ни чипе, породивших рост программ лояльности и других приложений написаны уже тонны материалов (почитать раз, два, три, ISO/IEC 7816 или ISO/IEC 14443), мы дошли до технологий Mastercard Paypass/Visa payWave, бесконтактные платежи вскружили голову покупателям и продавцам. Мы стали тратить считанные секунды (5 сек.) на сам платеж, больше времени стало уходить на то, чтобы достать карту из бумажника.

Только подумайте, от чтения треков 1 и 2 магнитной полосы, перехода к чтению чиповых ячеек (а про модификации чипов, рост количества ячеек ни чипе, породивших рост программ лояльности и других приложений написаны уже тонны материалов (почитать раз, два, три, ISO/IEC 7816 или ISO/IEC 14443), мы дошли до технологий Mastercard Paypass/Visa payWave, бесконтактные платежи вскружили голову покупателям и продавцам. Мы стали тратить считанные секунды (5 сек.) на сам платеж, больше времени стало уходить на то, чтобы достать карту из бумажника.

Второе десятилетие XXI века, и вот уже доставать кату из бумажника больше не нужно! Новый виток. Мы готовы расплатиться, используя другие устройства: телефоны, браслеты, брелоки. ApplePay, SamsungPay, AndroidPay, кто следующий?

В отличие от устройств других производителей, использующих только технологию NFC, Samsung Pay работает не только с терминалами, поддерживающими бесконтактную оплату. Секрет в том, что кроме NFC, Samsung задействует собственную технологию — MST (от англ. Magnetic Secure Transmission — магнитная безопасная передача), что дает возможность оплачивать покупки с помощью смартфона на практически любом терминале, принимающем банковские карты. Смартфоны Samsung, которые совместимы с сервисом Samsung Pay и поддерживают технологию MST, могут создавать магнитное поле, схожее с сигналом магнитной полосы банковской карты. Обычно даже сами продавцы не знают, что такое возможно в их магазинах, но это реально работает.

Magnetic Secure Transmission — магнитная безопасная передача), что дает возможность оплачивать покупки с помощью смартфона на практически любом терминале, принимающем банковские карты. Смартфоны Samsung, которые совместимы с сервисом Samsung Pay и поддерживают технологию MST, могут создавать магнитное поле, схожее с сигналом магнитной полосы банковской карты. Обычно даже сами продавцы не знают, что такое возможно в их магазинах, но это реально работает.

Нужны простые и интуитивно понятные решения, надежные, как никогда. Защита должна быть выстроена как на уровне харда, так и на уровне софта. Как в устройстве, так и у поставщика платежного решения. И скоро мы не захотим куда-либо ходить, чтобы платить. Можно все в онлайне? Можно и нужно уже давно. Коротко, в один клик. Если не получается в один, то хотя бы в три: скачать приложение, добавить в него карту, и все готово к оплате!

Импринтер/Впечатывание — bitfarm Архив DMS

Помимо различных других значений, термин Imprinter или Imprinting также играет роль в цифровом архивировании или электронном управлении документами.

Обработка большого количества бумаги

При обработке больших объемов бумаги необходима идеальная организация. В противном случае очень быстро может случиться так, что вы потеряете из виду страницы или документы, которые уже были отсканированы или которые еще нужно отсканировать. Эту ситуацию можно решить с помощью сканера документов со встроенным впечатывающим устройством.

Впечатывающее устройство — это миниатюрный струйный принтер, встроенный в сканер, который можно использовать для печати определенного текста на бумаге во время ее сканирования. Драйвер сканера управляет впечатывающим устройством, которое может печатать переменные, состоящие из последовательностей цифр, букв и специальных символов, таких как время, дата и номер партии, в дополнение к инкрементным (фиксированным) значениям. Номер партии также можно распечатать с помощью импринтера. Эта информация также появится на отсканированном изображении, если используется впечатывающее устройство предварительного сканирования. С другой стороны, импринтер после сканирования печатает эту информацию на документе только после его оцифровки.

С другой стороны, импринтер после сканирования печатает эту информацию на документе только после его оцифровки.

Импринтер — принтер в сканере

Импринтер — это специальный принтер, встроенный в сканер. Каждая отсканированная страница получает небольшую надпечатку в указанном месте (оттиск). Это всегда может быть один и тот же код, например. дата, серийный номер или комбинация этих возможностей.

Таким образом, страницы, которые были отсканированы, и страницы, которые еще нужно отсканировать, могут быть распознаны в любое время. Вероятность потери информации сведена к минимуму. Двойное сканирование, а также связанные с этим проблемы (например, оплата счетов дважды) исключены.

Впечатывающее устройство можно найти только в специализированных сканерах документов, которые обычно намного дороже обычных принтеров «все в одном».

Сканеры документовReal предлагают гораздо больше преимуществ, чем просто печать

. Сканеры

Сканеры Real Document предлагают гораздо больше преимуществ, чем просто отпечаток, например: надежное вдавливание, автоматическое выравнивание, автоматическое распознавание формата и обрезку по размеру, подавление выпадающих цветов, распознавание двойного отступа (в противном случае документы будут утеряны!) качество, оптимизированное специально для использования систем управления документами, таких как управление документами bitfarm-Archiv с открытым исходным кодом DMS, и их OCR. Дополнительные затраты на специализированный сканер обычно в итоге окупаются.

Подводя итоги, ключевыми точками для импринтинга являются:

- Встроенный блок печати

- Порядковые номера или комбинации букв печатаются на

- Сканы можно сравнивать с оригинальными документами, отслеживать или даже индексировать.

У вас есть еще вопросы по этой теме? Мы с радостью приглашаем вас в нашу серию YouTube (пожалуйста, активируйте английские субтитры) и с нетерпением ждем вашего письма.

Дополнительная литература: Источники и интересные ссылки

kb.iu.edu

Washington.edu

Researchgate

Википедия

Глоссарий | Главная | Программное обеспечение | Услуги | Управление документами | Часто задаваемые вопросы | Контакт

Определение впечатывающего устройства | Law Insider

-

означает (i) отпечаток на Чеке для продажи, полученный вручную с Карты с помощью импринтера, или (ii) электронный эквивалент, полученный путем проведения Карты через терминал и электронного захвата Данных с Карты и их печати. проект продажи.

-

означает выведенные из эксплуатации настольные принтеры, многофункциональные копировальные устройства и принтеры-факсы, предназначенные для размещения на рабочей поверхности и использующие различные технологии печати, включая, помимо прочего, лазерную и светодиодную (электрографическую), струйную, точечную матричные, термические и цифровые сублимационные устройства, а также «многофункциональные» или «все-в-одном» устройства, выполняющие различные задачи, включая копирование, сканирование, отправку факсов и печать.

К принтерам не относятся напольные принтеры, принтеры с дополнительной напольной подставкой, принтеры чеков в точках продаж (POS), бытовые принтеры, такие как калькулятор с функциями печати или устройства для изготовления этикеток, а также автономные принтеры, встроенные в продукты, которые не покрытые электронные продукты.

К принтерам не относятся напольные принтеры, принтеры с дополнительной напольной подставкой, принтеры чеков в точках продаж (POS), бытовые принтеры, такие как калькулятор с функциями печати или устройства для изготовления этикеток, а также автономные принтеры, встроенные в продукты, которые не покрытые электронные продукты. -

означает Сертификат декларации о местном содержании, который был подписан Финансовым директором или другим юридически ответственным лицом, назначенным в письменной форме Генеральным директором, или старшим членом/лицом с управленческой ответственностью (закрытая корпорация, товарищество или физическое лицо).

-

имеет значение, указанное в разделе 8.1.

-

означает аутентификацию любой электронной записи подписчиком с помощью электронного метода или процедуры в соответствии с положениями раздела 3;

-

означает нанесение слов, рисунков и изображений на подложку с помощью техники рулонной печати, при которой наносимый рисунок поднимается над печатным валом, а носитель изображения изготовлен из резины или других эластомерных материалов.

-

означает отпечаток или негативное подобие зубов и/или других тканей полости рта, с которых можно сделать положительную копию.

-

означает печать Фонда Академии, если она имеется;

-

(Подпишитесь точно так, как ваше имя указано на лицевой стороне данного Примечания) Гарантия подписи*: * Участник признанной программы медальона гарантии подписи (или другой гарант подписи, приемлемый для Доверенного лица).

-

означает любое физическое лицо, которое выполняет или присутствует на объекте, где используются источники излучения, лично наблюдает за промышленными радиографическими операциями и несет ответственность перед лицензиатом или зарегистрированным лицом за обеспечение соблюдения требований правил агентства. и условия лицензии или регистрации.

-

означает, что требуемое раскрытие трудно пропустить (т. е. легко заметить) и легко понять рядовым потребителям, в том числе всеми следующими способами: экране телевизора и/или скрытно в сигналах каналов, что позволяет идентифицировать смарт-карту, используемую для доступа к таким сигналам.

-

означает печать, предназначенную для опломбирования сертификатов акций или других ценных бумаг, выпущенных Компанией, которая является факсимиле Печати Компании с добавлением на ее лицевой стороне слов «Печать ценных бумаг»;

-

— это сокет, занятый ЦП в системе или физическом узле. Для целей данного Приложения 1.A «пара сокетов» — это до двух сокетов, каждый из которых занят ЦП в Системе или Физическом узле. «Система на кристалле» или «SOC(s)» — это единая интегральная схема, которая включает в себя основные компоненты компьютера и обычно считается системой на кристалле. «Виртуальный гость» — это экземпляр Программного обеспечения, который полностью или частично выполняется в Системе, являющейся виртуальной машиной. Когда вы развертываете гостевую операционную систему в виртуализированной среде, вы несете ответственность за защиту необходимых лицензионных прав для любых сторонних операционных систем или другого программного обеспечения, которое вы используете.

-

означает специальную единицу поглощенной дозы. Один рад равен поглощенной дозе 100 эрг на грамм или 0,01 джоуля на килограмм (0,01 грей).

-

означает стационарное вычислительное оборудование или переносной портативный компьютер (например, устройства в корпусе Tower или Mini Tower, портативные компьютеры или портативные компьютеры). «Мобильный» означает портативные портативные вычислительные устройства с диагональю экрана до 6 дюймов, обычно включающие телефон и/или камеру (например, вычислительные устройства Apple iPhone или Android). «Планшет» означает портативные портативные устройства с плоским экраном без шарниров и диагональю экрана более 6 дюймов (например, iPad, iPad mini, планшеты Galaxy и Microsoft Surface). «Оптимизировано для мобильных устройств» означает страницу веб-сайта, дизайн которой отличается от страниц рабочего стола для оптимального просмотра на мобильных устройствах. «Приложение» означает компьютерную программу Издателя для iOS, Android или Windows, предназначенную для работы на мобильных устройствах или планшетах.

Последней метрикой, касающейся определений настольного компьютера, мобильного устройства, планшета и приложения, будет идентификатор устройства пользовательского агента, распознаваемый и табулируемый платформой Taboola Backstage для всех клиентов Taboola.

Последней метрикой, касающейся определений настольного компьютера, мобильного устройства, планшета и приложения, будет идентификатор устройства пользовательского агента, распознаваемый и табулируемый платформой Taboola Backstage для всех клиентов Taboola. -

означает документ или комплект документов, которые содержат письменные инструкции для сотрудников Владельца;

-

означает область в зоне процедуры, где практикующий врач выполняет боди-арт. Рабочая станция включает в себя, помимо прочего, стул или стол для клиента, прилавок, подставку для майонеза, поднос для инструментов, ящик для хранения и стул практикующего врача.

-

означает запрет участнику торгов, подрядчику, консультанту или поставщику участвовать в каких-либо будущих процедурах закупок.

-

означает данные в электронной форме, которые присоединены к другим данным в электронной форме или логически связаны с ними, чтобы гарантировать происхождение и целостность последних;

-

имеет значение, присвоенное этому термину в Разделе 3.

4.

4. -

означает процесс присоединения к Электронной передаче или логического связывания с ней электронного символа, шифрования, цифровой подписи или процесса (включая имя или аббревиатуру имени стороны, передающей Электронную передачу) с намерением подписать , аутентифицировать или принимать такую Электронную передачу.

-

означает отсутствие сторон и их представителей, а также общественности;

-

означает акционерную компанию, указанную в таблице.

-

означает несамоходное пищевое предприятие, ограниченное подачей не потенциально опасных пищевых продуктов или продуктов в магазинной упаковке, хранящихся при надлежащей температуре, или ограничивающееся приготовлением и подачей сосисок.

-

применительно к термину означает написанное, отображенное или представленное таким образом, что разумное лицо, против которого оно должно действовать, должно было его заметить. Является ли термин «заметным» или нет, решает суд.