Бюджет семьи. Как его составить, чтобы не пришлось занимать деньги —

Умение правильно распоряжаться деньгами значительно упрощает жизнь и позволяет реализовывать свои желания. Когда речь идет о семье, это правило тоже работает.

Поговорив с экономистами, 24.kg представляет читателям несколько важных пунктов о правилах ведения семейного бюджета. Кроме того, экономисты рассказали нам, как перестать занимать и брать авансы и начать делать сбережения.

Посчитать все до тыйына

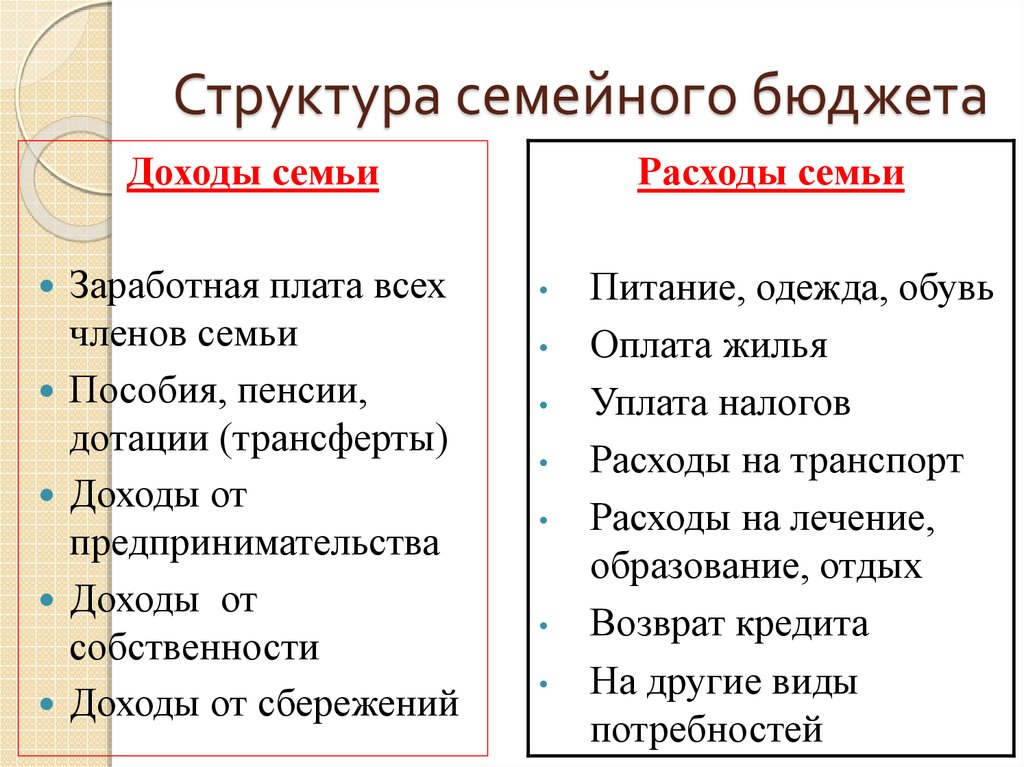

Если упростить, то бюджет семьи — это план абсолютно всех ваших доходов и расходов. И от его грамотного составления зависит финансовый успех. Это может и звучит громко, но так на самом деле и есть. Пока вы не научитесь контролировать свои доходы и расходы, вы не поймете, где можно сэкономить и какой пассивный доход можно создать.

По статистике более трети населения Кыргызстана не ведет учета своих доходов и расходов, а 20 процентов граждан вообще не знают, сколько денег они получили и потратили.

Если бюджет составлен правильно, то это уже половина успеха. Дальше потребуется только сила воли на 3-4 месяца, чтобы привыкнуть соблюдать установленный план. Ведь мало составить бюджет, нужно ему следовать. Участвовать в составлении бюджета должны все члены семьи, в том числе и дети. Для них это станет одним из первых шагов на пути к финансовой грамотности и дальнейшему успешному будущему.

Не торопитесь сразу составлять бюджет, сначала надо выяснить, куда «утекают» деньги.

Эксперты советуют начинать именно с расходов. Если вам едва хватает денег от зарплаты до зарплаты или даже приходится занимать или брать авансы, то стоит внимательнее изучить свои расходы. Для этого пару месяцев просто фиксируйте ВСЕ расходы, даже самые мелкие, вплоть до копейки. Это только на первый взгляд кажется, что покупка лимонада за 20-30 сомов — небольшая трата. Но в месяц такие мелочи могут «вытянуть» на приличную сумму.

Посчитали расходы? Теперь беритесь за доходы. Учитывать нужно все: зарплату, шабашки, непредвиденный доход в виде премии и подарка, перевода от близких. Когда мы будет знать свои доходы и расходы, можно будет составить семейный бюджет на ближайший месяц.

Когда мы будет знать свои доходы и расходы, можно будет составить семейный бюджет на ближайший месяц.

Чем точнее вы запишите свою прибыль и траты, тем больше шансов составить выполнимый бюджет.

Важный совет. Если у вас есть небольшой бизнес, не стоит смешивать семейный бюджет и бюджет бизнеса. Следует вести их отдельно. Только так можно увидеть четкую картину семейного бюджета отдельно от бизнеса и наоборот. К примеру, не стоит включать в доходную часть семейного бюджета прибыль от вашего бизнеса, а в расходную — затраты на покупку оборудования.

Как правильно считать

Итак, приступаем к составлению бюджета. Это можно делать с помощью специальных программ в телефоне или компьютере, например с помощью таблицы в Excel.

Если хотите, доходы можно классифицировать по членам семьи, которые зарабатывают. А можно разбить их по двум категориям: постоянные доходы (заработная плата, доход от сдачи недвижимости в аренду) и переменные доходы (доход от бизнеса, дополнительный заработок, денежные подарки).

Теперь записываем в таблицу все расходы. Классификации расходов нужно уделить больше внимания, так как расходная часть в большинстве случаев дробится на множество статей. Чем детальнее статьи ваших расходов, тем яснее для вас сложится финансовая картина.

Последний этап — распределение денег так, чтобы хватало на все.

Но помните, что главное в бюджете — регулярно его заполнять и следовать ему. Рекомендуется составлять план бюджета семьи на месяц, на год и на несколько лет.

Кто будет рулить

В структуре государства не зря бюджетом страны заведует специальное министерство — финансов. Ведь за исполнением должен быть контроль. Поэтому и в семье надо определить человека, который будет вести бюджет и контролировать все доходы и расходы.

Ведение семейного бюджета должно быть удобно, понятно и устраивать всех членов семьи.

Поэтому строго правила о том, кто же должен отвечать за семейную казну, нет. Решение должно приниматься совместно. Например, муж готов нести ответственность за семейные траты, а жена, наоборот, не хочет связываться с деньгами. В этом случае муж и будет министром финансов. А бывает наоборот. Мужчине проще обозначить, какие траты предстоят в месяце, но вот считать все до копейки он не хочет. Тогда составлением семейной бухгалтерии вполне может заняться жена.

В этом случае муж и будет министром финансов. А бывает наоборот. Мужчине проще обозначить, какие траты предстоят в месяце, но вот считать все до копейки он не хочет. Тогда составлением семейной бухгалтерии вполне может заняться жена.

Важный момент здесь следующий: каждому члену семьи необходимо оставлять средства на личные расходы.

Помните, что наличие семейного бюджета должно сделать вас счастливее. Не надо пытаться экономить на всем, боясь потратить лишний сом. Лучше вам от этого не будет. Возможность потратить деньги на свои маленькие слабости должна оставаться. Если такой статьи расходов не будет, то начнутся появляться «заначки». Но тогда учет доходов и расходов уже не будет прозрачным.

И последнее: тратить все, что вы заработали, — неверная стратегия. Надо научиться выявлять и сокращать ненужные расходы, а также создавать запасы и инвестировать свои деньги в финансовые инструменты. Поэтом при составлении бюджета обязательно оставляйте отдельную статью расходов «сбережения».

7 правил для составления личного или семейного бюджета | by Виктория Сапожникова

Составление семейного бюджета — непростая задача, но это не причина отказываться от планирования. После составления бюджета понимаешь куда уходят деньги и сколько осталось. Чтобы легко составить личный бюджет, следуйте этим семи шагам.

Постоянные расходы — это статьи и счета, которые не меняются из месяца в месяц. Сюда входит аренда и обслуживание автомобиля, счет за коммунальные услуги, расходы на городской транспорт. Рекомендую также включить в эту категорию ежемесячные сбережения. По сути, это страховка от непредвиденных обстоятельств, такая же важная, как страховка автомобиля. В “идеальном” бюджете на сбережения ежемесячно выделяется не менее 10% дохода.

Начните с калькуляции: посчитайте сколько денег в месяц вы (ваша семья) получаете на покрытие расходов. При нерегулярном доходе придется подобрать такой стиль бюджета, который не будет зависеть от регулярного дохода. Например, за счет сбережений. Важно точно знать, сколько вы заработаете, чтобы понимать, сколько позволите себе потратить.

Важно точно знать, сколько вы заработаете, чтобы понимать, сколько позволите себе потратить.

После того как перечислите постоянные расходы, определите сумму, которую готовы потратить на переменные расходы. Здесь считаем продукты, питание, одежду и развлечения. Чтобы корректно спланировать переменные расходы, придется хотя бы 3 месяца вести учет расходов. Убедитесь, что в эту категорию включены сезонные расходы. Здесь вспоминаем о зимних шинах и стоимости отпуска.

В идеале, в личном бюджете расходы соответствуют доходам. Если суммы не совпадают, внесите соответствующие коррективы. Первое, что приходит на ум, сократите переменные расходы.

Если после сокращения переменных расходов, бюджета всё ещё не хватает, придется рассмотреть способ увеличения дохода за счет дополнительной работы или поиска новой, более высокооплачиваемой работы.

Отслеживать расходы по бюджету — такая же полезная привычка, как считать калории. Как и с калориями, расходы считаются отдельно в каждой категории.

Такая ежедневная калькуляция позволит вовремя остановиться и прекратить тратить деньги, избежав перерасхода средств.

Следить за расходами помогают специальные программы для составления бюджета или онлайн-приложения. Любителям психологической мотивации рекомендую метод конвертов. Разложите деньги по целевым конвертам и используйте наличные, тогда вы не пропустите “стоп-сигнал” личного бюджета: кончились наличные — прекратите тратить.

Как показывает опыт, к налаженному процессу учета расходов быстро привыкаешь и начинаешь его улучшать — настраиваешь способ учета “под себя”.

Личный бюджет стоит корректировать в течение месяца. Рассмотрим ситуацию: потребовалось экстренно отремонтировать автомобиль. Проверьте переменные расходы в бюджете и переведите деньги на ремонт, например, из категории одежда.

Когда перемещаете деньги, убедитесь, что бюджет “сошелся” и расходы не превышают доходы. Это ключ к работе с бюджетом, который поможет справиться с непредвиденными расходами и не стать заложником кредитных карт.

Личный бюджет не железный свод правил. Проверяя бюджет в течение месяца, вы сможете при корректировке сократить расходы в одних областях, а в другие перевести больше денег. Это нормально: бюджет станет понятным и рабочим только после нескольких корректировок.

Рекомендую раз в месяц оценивать бюджет на будущий месяц и квартал. Это поможет скорректировать расходы к новым обстоятельствам и увеличить расходы в тех областях, где ощущается нехватка денег.

- Научитесь составлять и придерживаться гибкого бюджета при непостоянном доходе. Средства, сэкономленные в моменты поступления больших денег, пригодятся, чтобы покрыть расходы в периоды, когда доходы невелики.

- При непостоянном доходе полезно отследить цикличность в поступлении денег. Составьте ежемесячный график поступления средств, рассчитайте необходимый минимум трат — это и будет ваш “идеальный” бюджет.

- Чтобы бюджет начал работать, понадобится время. Начало составления бюджета — это только первый шаг на длинном пути к контролю личных финансов.

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии.

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии. - Здесь пригодится “золотое правило” распределения бюджета 50/30/20. 50% — основные расходы, 30% — необязательные траты, 20% — сбережения и создание резервного фонда.

- Учитесь и ищите новые способы управления деньгами и другие инвестиционные решения. Никогда не поздно начать управлять собственными деньгами и менять личную финансовую ситуацию.

Как создать семейный бюджет

Рэмси Солюшнс

Рэмси Солюшнс

Если вы готовы раз и навсегда управлять деньгами своей семьи, у нас есть хорошие новости — мы точно знаем, с чего начать.

Бюджет.

Это простое слово, но его не всегда легко применить на практике, особенно если у вас есть дети. Вы заняты, с деньгами туго, а разговоры о деньгах иногда очень неловкие.

Но вы можете составить семейный бюджет, независимо от вашего времени, дохода или эмоциональных резервов. Мы здесь, чтобы ответить на некоторые вопросы и дать вам наши лучшие советы и рекомендации, чтобы сделать именно это.

Мы здесь, чтобы ответить на некоторые вопросы и дать вам наши лучшие советы и рекомендации, чтобы сделать именно это.

Что такое семейный бюджет?

Почему у вас должен быть семейный бюджет?

Как составить семейный бюджет за 3 шага

Советы по составлению семейного бюджета, который работает (для всех)

Что такое семейный бюджет?

Прежде чем мы покажем вам, как составлять бюджет, давайте определим этот термин. Бюджет — это просто план ваших денег — всего, что приходит (доходы) и уходит (расходы).

Семейный бюджет — это когда вы составляете план для всей семьи. И лучшие семейные бюджеты включают всех членов семьи (по крайней мере, в какой-то степени).

Зачем вам семейный бюджет?

Семейный бюджет имеет много преимуществ. Вот три наших фаворита: 1) Вы перестанете задаваться вопросом, куда ушли ваши деньги, и начнете говорить им, куда их направить. 2) Вы можете начать убеждать всех в том, что касается денег. 3) Вы покажете, что деньги не являются табуированной темой, открывая линии связи.

Как составить семейный бюджет в 3 этапа

Бюджет Шаг 1: Укажите свой доход.

Первым шагом здесь является перечисление вашего дохода, то есть любых денег, которые вы планируете получить в течение этого месяца.

Начните составлять бюджет с EveryDollar уже сегодня!

Записывайте каждую обычную зарплату для вас и вашего супруга — и не забывайте о дополнительных деньгах, которые вы получаете в результате подработки, гаражной распродажи, внештатной работы или чего-то подобного.

Если у вас нерегулярный доход, поставьте в этом месте наименьшую оценку того, что вы обычно зарабатываете. (Вы можете скорректировать позже в этом месяце, если заработаете больше.)

Бюджет Шаг 2: Составьте список своих расходов.

Теперь, когда вы спланировали приход денег, вы можете спланировать расход денег. Пришло время перечислить ваши расходы! (Совет: откройте свой банковский счет в Интернете или просмотрите выписку по счету, чтобы оценить свои расходы. )

)

Начните с покрытия вашего Four Walls — продуктов питания, коммунальных услуг, жилья и транспорта.

Некоторые из них называются фиксированными расходами, что означает, что они остаются неизменными каждый месяц (например, ваша ипотека или арендная плата). Другие меняются, например, продукты.

И эй, поначалу довольно сложно угадать строку бюджета на продукты. Просто сделайте действительно хорошую оценку, и вы узнаете, что вам действительно нужно здесь в следующем месяце.

Далее перечислите все остальные ежемесячные расходы. Мы говорим о страховке, долгах, сбережениях, развлечениях и любых личных расходах. Начните с фиксированных расходов. Затем используйте свой банковский счет в Интернете или эти банковские выписки, чтобы оценить запланированные суммы для всего остального на основе ваших расходов за последние месяцы.

Бюджет Шаг 3: Вычтите ваш доход из ваших расходов.

Когда вы вычитаете свой доход из своих расходов, он должен равняться нулю. Это не означает, что ваш банковский счет равен нулю: это означает, что каждая часть вашего дохода имеет работу. (Это называется бюджетом с нулевой базой.)

Если у вас остались деньги после вычитания всех расходов, обязательно занесите их в бюджет! В противном случае вы в конечном итоге бездумно потратите их на кофе и другие предложения дня в один клик. Действительно. Вкладывайте что-нибудь «лишнее» в достижение вашей текущей денежной цели, например, сбережения или погашение долгов.

Что, если вы получите отрицательное число? Вы могли бы подумать, Yikes! Но это действительно хорошо! Вам просто нужно сокращать расходы до тех пор, пока ваш доход за вычетом ваших расходов не станет равным нулю. Подсказка: начните с этих линий ресторанов и развлечений. (Да, мы пошли туда.) Потому что, эй, ты не можешь тратить больше, чем зарабатываешь. Ты получил это!

Помните, что вы много работаете за свои деньги. Это должно усердно работать для вас. Каждый. Одинокий. Доллар.

Это должно усердно работать для вас. Каждый. Одинокий. Доллар.

Советы по составлению семейного бюджета, который работает (для всех)

1. Выберите метод бюджетирования.

Вам необходимо выбрать метод составления бюджета. Будь то электронная таблица, карандаш и бумага или приложение. . . выбрать способ регистрации ваших доходов, расходов и расходов. Каждый. Одинокий. Месяц.

Какой бы метод вы ни выбрали, он должен соответствовать нескольким требованиям. Он должен быть:

- Легко доступный для обоих супругов

- Простое создание новых ежемесячных бюджетов

- Удобно отслеживать расходы в течение месяца

Можем ли мы предложить наш любимый инструмент для составления бюджета, EveryDollar? Он соответствует всем этим требованиям. . . а потом некоторые.

С EveryDollar вы можете вести бюджет на рабочем столе или в приложении. Это означает, что оба супруга могут входить в один и тот же бюджет на своих разных телефонах, проверяя, сколько осталось в определенной строке бюджета, или отслеживая свои расходы на ходу. Это создает подотчетность, которая является ключом к успешному семейному бюджету.

Это создает подотчетность, которая является ключом к успешному семейному бюджету.

Да, и составление нового месячного бюджета занимает всего пару минут. Бюджет EveryDollar экономит время и общение.

2. Расскажите о том, где вы сейчас находитесь.

Вы можете определить, чем вы хотите поделиться со своими детьми, исходя из их возраста и вашего уровня комфорта. Возможно, вы не хотите указывать, сколько денег вы зарабатываете или точную сумму каждого счета. Но do честно поговорите с семьей о том, как обстоят дела с финансами в вашей семье. Прямо сейчас.

После этого вы можете обсудить, куда вы идете и как туда добраться — в команде. Держите эти линии связи открытыми и сделайте разговоры о деньгах нормальными. Поначалу может быть немного неудобно, но вы справитесь!

3. Обсудите разницу в желаниях и потребностях.

Чтобы любой семейный бюджет был успешным, вам нужно объяснить детям (и, может быть, напомнить себе?) разницу между желаниями и потребностями и насколько важно сначала удовлетворить потребности. Это означает, что вы тратите средства на «Четыре стены» (о которых мы упоминали ранее), а не на семейное членство в местном музее восковых фигур.

Это означает, что вы тратите средства на «Четыре стены» (о которых мы упоминали ранее), а не на семейное членство в местном музее восковых фигур.

4. Общайтесь со своими детьми, чтобы расставить приоритеты в расходах, связанных с ними.

Вероятно, у вас в бюджете недостаточно денег для участия ваших детей в все что их интересует. И это нормально.

Когда речь идет о внеклассных занятиях, кружках, спорте, уроках и т. п., поговорите со своими детьми о том, сколько денег это все стоит. Одной вещи на ребенка за сезон достаточно для их времени и вашего бюджета. Работайте вместе, чтобы выяснить, какой должна быть эта вещь.

И когда вы закладываете все это в бюджет, обязательно включите строку бюджета для семейного отдыха (если у вас есть деньги, чтобы покрыть это).

5. Вместе ставьте финансовые цели.

Начните зарабатывать деньги вместе. Эти цели могут быть связаны с погашением долгов или накоплением денег (например, накопление на случай непредвиденных обстоятельств, крупную покупку или веселый семейный опыт).

Обсудите, как каждый может участвовать в достижении этих целей. Способы сделать это становятся популярными благодаря следующему совету.

6. Отслеживайте прогресс своей цели.

Допустим, вы копите деньги на семейный отдых. Установите цель сбережений для этой денежной цели и отслеживайте свой прогресс всей семьей.

Если вы используете EveryDollar, вы можете настроить фонд погашения для своей цели и наблюдать, как он пополняется.

Хотите быстрее добраться до цели? Проведите собрание по планированию семьи, чтобы обсудить, как это сделать. Решите урезать или сократить расходы, обходясь без каких-либо дополнений в течение пары месяцев. Подрабатывайте на стороне (некоторые из них можно выполнять даже дома). Даже дети могут устроить распродажу выпечки или подстричь газоны, чтобы помочь семье достичь своих целей быстрее.

Привлечение сюда детей показывает им, как работают финансы, и как то, что они делают, по-разному влияет на семью. Уроки жизни вокруг.

7. Проводите ежемесячные бюджетные собрания.

Ежемесячные собрания по бюджету — один из лучших способов поддерживать открытые каналы связи о деньгах в течение всего года. Вот о чем вам следует подумать до и во время этих встреч.

Каждый месяц включает в себя стандартные расходы, на которые вы тратите деньги, а также ежемесячные расходы. Запланируйте встречи по семейному бюджету, чтобы наверняка обсудить эти изменяющиеся расходы. Кроме того, просмотрите, где вы боролись в прошлом месяце, отметьте свои победы в составлении бюджета и проверьте свои цели.

Следите за тем, чтобы собрания не затягивались слишком долго. Вы не хотите, чтобы бюджеты казались скучными, потому что это не так! И всегда в ваших интересах перекусить. Всегда.

П.С. Загрузите Руководство по бюджетным встречам для пар EveryDollar, чтобы помочь!

8. Сделайте погашение долга приоритетом.

15,85 трлн долларов. Это общий долг домохозяйств в Америке на начало 2022 года. 1 Нет, шутка.

1 Нет, шутка.

Долг постоянно стучится в наши двери, как коварный продавец с заманчивыми «наградами» и обещаниями мгновенного удовлетворения. Но на самом деле все, что делает долг, — это держит ваш доход в заложниках, чтобы заплатить за ваше прошлое.

Что ж, пора захлопнуть дверь перед лживой мордой долга. Больше не быть частью этой статистики в 15,85 триллиона долларов.

Лучший способ выбраться из долгов — привлечь всех в доме к делу — сделать выплату долга приоритетом. Говорите это. Получить раскрутил. Создайте плейлист и устраивайте танцевальную вечеринку каждый раз, когда вы платите больше минимальной суммы. Узнайте о методе долгового снежного кома и используйте его, чтобы забрать свой доход. Все. Из. Это.

Вы должны сохранять мотивацию, составляя бюджет и выплачивая долги. Вы должны найти способы отпраздновать победы (большие и маленькие). И вы должны сделать это вместе — как команда!

9. Отслеживайте свои расходы в течение месяца.

Мы упоминали, как отслеживание ваших расходов в течение месяца способствует общению и подотчетности вашего супруга. Но угадайте что. Это также делает вас ответственным перед самим собой.

Ага. Иногда вы именно тот человек, которому нужно посмотреть на эту строку бюджета ресторана и увидеть, что она слишком мала, чтобы пообедать с коллегами в фудтраке Fry Guys.

Но отслеживание расходов не должно иметь репутацию убийцы. Да, это ответственность. Но люди, которые несут ответственность за свои деньги, — это люди, которые контролируют свои деньги, а не наоборот. Люди, которые ответственно относятся к своим деньгам, не задаются вопросом, куда они ушли в конце месяца. Это того стоит!

Если вы не хотите, чтобы ваши деньги владели вашей семьей и мешали вам достигать целей, следите за своими расходами. Отслеживайте свои расходы.

Также посмотрите, как легко отслеживать транзакции с премиум-версией EveryDollar. Вы можете связать свой бюджет со своим банком, чтобы транзакции поступали прямо в него. Вы купили сладкое угощение в Donut Hut? Перетащите покупку в нужную строку бюджета. Это лучшая жизнь для занятых бюджетников.

Вы купили сладкое угощение в Donut Hut? Перетащите покупку в нужную строку бюджета. Это лучшая жизнь для занятых бюджетников.

10. При необходимости корректируйте свой бюджет.

Подтяжки, галстуки-бабочки и бюджеты. Что общего между этими тремя Б-словами? Все они нуждаются в корректировке.

Да, вы должны корректировать свой бюджет в течение месяца. Поскольку вы отслеживаете эти транзакции и строка бюджета приближается к максимальному значению, у вас есть два варианта. Один: Просто скажи нет. Второе: передвигайте вещи.

Первый вариант — это всегда ваш ответ на дополнительные услуги в жизни. Когда ваша личная строка расходов исчезла, она исчезла. Когда строка бюджета ресторана потрачена, она потрачена.

Но допустим, ваш счет за электроэнергию оказался выше, чем вы планировали. Вы не можете позвонить в электрическую компанию, чтобы объяснить свою бюджетную линию и попросить их забрать часть света, который вы оставили включенным в прошлом месяце. Неа. Вы оплачиваете счет. И вы найдете эти деньги, скорректировав другую строку бюджета.

Неа. Вы оплачиваете счет. И вы найдете эти деньги, скорректировав другую строку бюджета.

Бюджет — это не мультиварка. Вы не можете установить его и забыть. Вы должны войти туда и внести коррективы, чтобы ваш бюджет работал на вас и вашу семью.

11. Пусть дети работают по заказу.

Многие из нас в детстве получали пособие. Но когда ваши дети работают за комиссию, а не дают им деньги даром, это учит их тому, как устроен мир работы. Они выполняют работу по дому — им платят . Они экономят свои деньги — они платят за вещей.

Научите детей зарабатывать на комиссионных, чтобы они узнали цену деньгам, тяжелой работе и тому, как эти две вещи напрямую связаны.

12. Не бойтесь говорить о деньгах.

Если поначалу все это кажется неуклюжим, это нормально. Оказывается, только 28% родителей разговаривают со своими детьми о деньгах.

Преодолейте неловкость, которая может вас сдерживать. Совместное составление бюджета и обучение детей разумному зарабатыванию и расходованию денег — вот две из лучших финансовых основ, которые вы можете создать для своих детей, чтобы помочь им выигрывать с деньгами в дальнейшей жизни.

Совместное составление бюджета и обучение детей разумному зарабатыванию и расходованию денег — вот две из лучших финансовых основ, которые вы можете создать для своих детей, чтобы помочь им выигрывать с деньгами в дальнейшей жизни.

Знаете, как говорят: Семья, которая ведет бюджет вместе, растет вместе. (Хорошо, может быть, мы единственные, кто так говорит. Но это правда.)

Эй, мы уже говорили это раньше и повторим еще раз. Мы любим бюджеты. Мы создали EveryDollar, потому что хотим, чтобы вы тоже любили бюджеты — или, по крайней мере, понимали, что они не сложны, не плохи и не требуют тонны работы.

Начните работу с EveryDollar сегодня всей семьей. И принеси закуски.

Считаете ли вы эту статью полезной? Поделиться!

Об авторе

Ramsey Solutions

Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские навыки и улучшить свою жизнь за счет личного развития с 19 лет. 92. Миллионы людей воспользовались нашими финансовыми советами благодаря 22 книгам (включая 12 национальных бестселлеров), опубликованным Ramsey Press, а также двум синдицированным радиошоу и 10 подкастам, которые еженедельно слушают более 17 миллионов человек.

Узнать больше.

92. Миллионы людей воспользовались нашими финансовыми советами благодаря 22 книгам (включая 12 национальных бестселлеров), опубликованным Ramsey Press, а также двум синдицированным радиошоу и 10 подкастам, которые еженедельно слушают более 17 миллионов человек.

Узнать больше.

Советы по составлению семейного бюджета

Будучи взрослым, вы берете на себя всевозможные финансовые обязательства, а если у вас есть дети, расходы быстро начинают накапливаться. С ежемесячными платежами по ипотеке или аренде, продуктами и внеклассными мероприятиями может быть сложно найти возможности для экономии.

Тем не менее, мы все могли бы сэкономить немного, будь то черный день, хороший отпуск или фонд колледжа. Вот почему рекомендуется составить семейный бюджет, чтобы дать вам общий обзор ваших расходов и определить возможности для экономии. Чтобы помочь вам начать работу, мы собрали несколько советов и рекомендаций по составлению семейного бюджета.

Зачем вам нужен семейный бюджет

Цель семейного бюджета — помочь вам контролировать свои расходы и по возможности избегать перерасхода. Он также поддерживает сохранение целей, поэтому вы можете откладывать деньги на любые планы, которые у вас есть в будущем.

Он также поддерживает сохранение целей, поэтому вы можете откладывать деньги на любые планы, которые у вас есть в будущем.

Цель семейного бюджета не в том, чтобы ограничивать вас, а в том, чтобы дать вам возможность тратить так, чтобы вы чувствовали себя уверенно и контролировали ситуацию. Кроме того, составление бюджета позволяет с самого начала формировать у детей хорошие денежные ценности, обучая их здоровым финансовым привычкам на будущее. Хотите узнать больше о том, как научить детей финансовой ответственности? Ознакомьтесь с нашей статьей о том, как научить детей обращаться с деньгами здесь.

Как вести бюджет с партнеромЭкономьте с помощью Spaces

Используйте субсчета N26 Spaces, чтобы легко организовывать свои деньги и копить для достижения своих целей.

Откройте для себя субсчета

На что следует обратить внимание при составлении семейного бюджета

При составлении семейного бюджета необходимо учитывать множество вещей. Вот список того, что следует учитывать:

Вот список того, что следует учитывать:

- Установленные расходы по сравнению с переменными расходами: Каждый месяц будут фиксированные расходы, такие как ипотека, аренда или страхование. Другие расходы, такие как счета за коммунальные услуги и покупка продуктов, могут варьироваться. Признание различных видов расходов, которые у вас есть каждый месяц, поможет вам лучше оценить, что должно быть в вашем бюджете

- Погашение кредита и долга: Если у вас есть долги с высокими процентами, которые необходимо погасить, например, платежи по кредитным картам или бизнес-кредитам, рекомендуется разработать лучший способ их погашения, сохраняя при этом свой кредитный рейтинг.

- Цели сбережений: Решите всей семьей, чего вы хотите достичь со своими сбережениями. Это могут быть совместные выходные, вклад в фонд колледжа или покупка новой машины.

Как составить семейный бюджет за 5 шагов

С небольшим количеством математики и мотивацией составление семейного бюджета не должно быть слишком сложным. Начните с этих 5 простых шагов:

Начните с этих 5 простых шагов:

1. Рассчитайте доход вашей семьи

Первый шаг – подсчитать, сколько вы и любые другие члены семьи зарабатываете каждый месяц. Обратите внимание как на надежный фиксированный доход, на который вы всегда можете рассчитывать, так и на любые дополнительные доходы от таких вещей, как внештатная работа.

2. Запишите свои ежемесячные расходы

Составьте список ежемесячных расходов вашей семьи, включая ваши нужды и ваши желания, имея в виду, что они будут разными для каждой семьи. Ваши потребности, скорее всего, будут включать расходы на жилье, уход за детьми, расходы на питание, медицинскую страховку, транспортные расходы или оплату автомобиля, коммунальные услуги и оплату интернета/телефонной связи. Ваши желания — это дополнения, без которых вы бы не хотели обходиться. Это могут быть частые ужины вне дома, новая одежда или походы в кино.

3.

Оцените чистый доход

Оцените чистый доход Вычитая ваши ежемесячные расходы из вашего дохода, вы получите то, что мы называем вашим чистым доходом. Остались деньги? Если это так, эти средства могут быть направлены на сбережения или погашение любых долгов.

4. Определите стратегию сбережений

Как только вы узнаете, что осталось на каждый месяц, выберите стратегию сбережений для дополнительных средств. Здесь нет правильного или неправильного — может быть, вы хотите отложить деньги на пенсию или первый взнос за дом? Возможно, вы хотите накопить на семейный праздник или грандиозную вечеринку по случаю дня рождения вашего ребенка. Важно то, что вы чувствуете, что контролируете свои финансы и то, что происходит на вашем счете каждый месяц.

5. Пересмотрите и оптимизируйте

Теперь, когда у вас есть четкое представление о ваших доходах, расходах и целях, пришло время установить свой бюджет. Возможно, вы захотите просмотреть, какие расходы можно сократить, чтобы оптимизировать свои цели экономии. Если да, то вот несколько советов, где можно оптимизировать:

Если да, то вот несколько советов, где можно оптимизировать:

| Расходы | Возможности для экономии |

|---|---|

| Еда | Планирование продуктов питания требует небольшого планирования, но это может быть увлекательно. Планируя питание заранее, вы можете свести к минимуму свои походы за продуктами и избежать перерасхода. Пробуйте новые рецепты и привлекайте детей к приготовлению пищи и составлению меню. По возможности, покупка товаров оптом не только экономит деньги, но и помогает сократить количество отходов. Вы также можете проверить, в каких продуктовых магазинах есть специальные предложения, и спланировать питание вокруг них. Конечно, вы все равно должны есть вне дома, когда вам удобно, но постарайтесь сохранить его для особых случаев или когда вам хочется чего-то, что вы не можете легко приготовить самостоятельно. |

| Коммунальные службы и поставщики услуг | Эксплуатация дома требует денег и энергии. Если вы хотите сэкономить, попробуйте уменьшить отопление в ночное время, принимать душ короче и обязательно выключать свет, когда выходите из комнаты. Это уменьшит ваши счета за коммунальные услуги и ваш углеродный след. Сравните поставщиков, чтобы убедиться, что вы получаете лучшее предложение для интернета и телефонной связи, и оцените, действительно ли ваши планы удовлетворяют ваши потребности. Если вы хотите сэкономить, попробуйте уменьшить отопление в ночное время, принимать душ короче и обязательно выключать свет, когда выходите из комнаты. Это уменьшит ваши счета за коммунальные услуги и ваш углеродный след. Сравните поставщиков, чтобы убедиться, что вы получаете лучшее предложение для интернета и телефонной связи, и оцените, действительно ли ваши планы удовлетворяют ваши потребности. |

| Шоппинг | Шопинг имеет множество преимуществ: от удовольствия для себя или своей семьи до поддержки местного бизнеса. Однако при планировании бюджета полезно подумать о том, что действительно сделает вас счастливым, а не о том, что вы покупаете импульсивно. Попробуйте переработать старую одежду, купить бывшие в употреблении вещи или обменяться одеждой с друзьями, особенно для подрастающих детей. Избегание покупок, когда это возможно, будет означать меньше беспорядка в доме и больше денег, которые можно сэкономить позже. |

| Транспорт и автомобиль | Из поездок в школу, на работу или к бабушке нам всем нужно добраться отсюда туда. Если вы хотите сэкономить на транспорте, попробуйте дойти до работы пешком или на велосипеде, чтобы немного потренироваться. Если это не вариант, попробуйте совместное использование автомобилей или купите месячный проездной на поезд. Если вы ищете новый автомобиль, попробуйте что-нибудь экономичное или даже электрическое, чтобы сэкономить на бензине. Если вы хотите сэкономить на транспорте, попробуйте дойти до работы пешком или на велосипеде, чтобы немного потренироваться. Если это не вариант, попробуйте совместное использование автомобилей или купите месячный проездной на поезд. Если вы ищете новый автомобиль, попробуйте что-нибудь экономичное или даже электрическое, чтобы сэкономить на бензине. |

| Фитнес и здоровье | Поддержание формы необходимо для здорового образа жизни, и многие считают, что членство в тренажерном зале или занятия спортом помогают им сохранять мотивацию. Если это ты, отлично, так держать! Но если вы обнаружите, что ваш абонемент в спортзал будет тратиться каждый месяц, отмените его и вместо этого займитесь бегом трусцой или силовой ходьбой. Если вас мотивируют групповые занятия, найдите партнера по бегу или организуйте регулярные походы в открытый бассейн. |

| Развлечения | Семейные приключения — отличный способ развлечь ваших детей. Узнайте о бесплатных мероприятиях в вашем районе, таких как парки, озера или фестивали. Отмените подписки на потоковое вещание, которые вы не используете, и выберите вместо этого эпизодический фильм. Отмените подписки на потоковое вещание, которые вы не используете, и выберите вместо этого эпизодический фильм. |

| Страхование | Когда дело доходит до страхования, важно знать, что вам нужно, если что-то случится. Присмотритесь к лучшим политикам, используя сайты сравнения. Ознакомьтесь с политиками переноса и убедитесь, что вы убрали все ненужные расходы на покрытие. |

| Отпуск | Виды отпуска, которые мы берем, могут различаться в зависимости от нашего бюджета, вкусов и свободного времени. Если вы хотите сэкономить, подумайте об отдыхе рядом с домом, куда вы можете добраться на машине или поезде. Попробуйте остановиться в съемной квартире, а не в отеле. Или, если вы хотите разориться на модном отдыхе, накопите на это, сократив расходы в другом месте, чтобы вы могли спланировать поездку на память. |

Составление бюджета стало проще

Визуализируйте свои ежедневные расходы и сбережения, чтобы получить максимальную отдачу от ваших денег.

Попробуйте калькулятор для составления бюджета

Ресурсы для онлайн-оценки семейного бюджета

Благодаря технологиям у нас под рукой создание семейного бюджета с помощью цифровых инструментов стало быстрее и проще, чем когда-либо. Управляйте своими расходами с помощью этих лучших инструментов:

- Калькуляторы семейного бюджета : Калькулятор EPI — это отличный ресурс для быстрого расчета расходов вашей семьи в Интернете с оценками, основанными на экономике США. Рассчитанные на поперечном срезе 10 типов семей (до четырех детей), данные результаты основаны на скромном образе жизни. Откройте здесь Калькулятор семейного бюджета EPI, чтобы увидеть, как потенциальные расходы повлияют на ваш семейный бюджет.

- Приложения и инструменты для составления бюджета : Удобные приложения могут мгновенно упростить ваши расходы, прозрачно регистрируя все семейные расходы и расходы семьи.

Попробуйте банк, в котором вы можете получать push-уведомления после каждой транзакции и настраивать регулярные переводы, или отслеживать и получать информацию о расходах в определенных категориях. Это даст вам возможность достичь своих финансовых целей, какими бы они ни были. Совет: ознакомьтесь с нашими лучшими приложениями для ведения бюджета, чтобы поддержать свой семейный бюджет.

Попробуйте банк, в котором вы можете получать push-уведомления после каждой транзакции и настраивать регулярные переводы, или отслеживать и получать информацию о расходах в определенных категориях. Это даст вам возможность достичь своих финансовых целей, какими бы они ни были. Совет: ознакомьтесь с нашими лучшими приложениями для ведения бюджета, чтобы поддержать свой семейный бюджет.

Банк, который вам понравится

✓ 100% мобильность ✓ Без скрытых комиссий ✓ Без бумажной работы ✓ Бесплатная виртуальная карта Mastercard ✓ Бесплатное снятие наличных в банкомате

Начало работы (новая вкладка)

Ваши деньги на N26

Будь то ваша семья мала она или велика, с помощью N26 можно легко организовать бюджет. Откройте премиум-аккаунт сейчас, чтобы попробовать N26 Spaces, где вы можете создать до 10 субаккаунтов для поддержки ваших целей экономии. Используйте правила, чтобы организовать автоматические переводы в пространство, или сохраняйте с другими членами семьи, используя общие пространства, что позволяет клиентам N26 совместно использовать вспомогательную учетную запись для совместного достижения своих финансовых целей.

Какие расходы следует учитывать при формировании семейного бюджета?

Думая о семейных расходах и составлении бюджета, важно учитывать все свои расходы — на самое необходимое и на развлечения. Основные расходы включают оплату жилья, продукты, счета за коммунальные услуги, расходы на мобильный телефон и интернет, транспортные расходы и расходы на автомобиль, расходы на уход за детьми, расходы на медицинское и другое страхование, а также налоги. Не забывайте о дополнительных угощениях, в том числе о еде вне дома, покупках и семейном отдыхе.

С чего начать составление семейного бюджета?

Во-первых, вам нужно определить доход вашей семьи, чтобы вы знали, что будет в каждом месяце. Затем вычтите фиксированные расходы, такие как оплата жилья, транспортные расходы и страховые полисы. Затем рассчитайте свои переменные расходы, такие как питание вне дома и покупки, и вычтите затраты из своего дохода, чтобы выяснить, что остается каждый месяц и где можно сэкономить. Наконец, выясните, каковы ваши цели сбережений, и рассмотрите возможность погашения любого непогашенного долга.

Наконец, выясните, каковы ваши цели сбережений, и рассмотрите возможность погашения любого непогашенного долга.

Зачем вам семейный бюджет?

Осуществляя семейный бюджет, вы можете постоянно следить за своими коллективными расходами. Бюджеты хороши, когда вы хотите сократить расходы или сэкономить на будущее. Это также может пролить свет на привычки к расходам, которые вы, возможно, захотите изменить, и даст вам возможность тратить и откладывать с уверенностью. Наконец, важно, чтобы все в вашей семье были на одной странице при составлении бюджета, чтобы вы все работали над достижением одних и тех же целей.

Стоит ли делиться семейным бюджетом с детьми?

Формирование здоровых привычек расходования средств и обучение детей понятию денег на раннем этапе всегда является хорошей идеей. Дети могут развивать понимание денег и их значения с раннего возраста, поэтому может быть весело и полезно показать им, как вести бюджет.